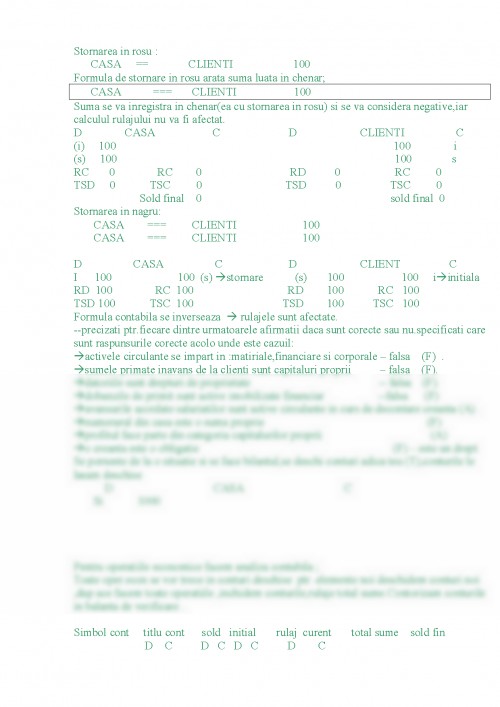

Contabilitateaactivitate specializatain masurarea si evaluarea,conoasterea gestiuni si controlul activelor,datoriilor si capitalurilor proprii precum si a rezultatelor obtinute

Legea nr.82/1991-republicata.

Contabilitatea - este un limbaj universal al afacerilor are Sintaxa(vocabular si reguli)si

Semantica.

- un sistem informational(preia date ,le prelucreaza si furnizeaza informatii)

- judecatorul nepartinitor al trecutului,ghidul necesar al prezentului si consilierul indinspensabil al viitorului in fiecare intreprindere.

- o nevoie destinata a fi folosita la creerea infrastructuri unei organizatii.

Obiectul contabilitati.

- ce studiaza contabilitate:

- patrimonial unitati - totalitatea bunurilor care apartin la un moment dat unei P.F sau P.J.inpreuna cu drepturile (de proprietate) si obligatiile(de plata) ce apar ca urmare a detineri acestor bunuri.

- procesele economice care care produc miscarea si transformarea patrimoniului ca urmare a operatiile econmico-financiare si a rezultatelor obtinute

- contabilitatea studiaza patrimoniul sub doua aspecte (dubla reprezentare):

1)- ce avem :(averea,.bunurile economice )active

- de unde avem (surse de finantare)- provenienta - surse proprii si surse straine.

Capitaluri proprii si datorii.

Ecuatia fundamentala(de echilibru) a patrimoniului:-

activele - capitaluri proprii + datorii.

- capitaluri proprii== active - datorii

Activele(aseetes):

-- imobilizate (non current)

--circulante non curente(current)

--capitaluri proprii(egality)

--datorii(labiletes):-- pe termen lung;

--pe termen scurt;

Active imobilizate:

- sunmt destinate ,utilizate pe o baza continua in scopul desfasurari activitatilor entitati.

- sunt deturnate pe o perioada mai mare de un an;

- genereaza beneficii economice;

Active circulante:

- sant achizitionate sau produse pentru consum propriu sau in scopul comercializari;

Activele imobilizate:

- imobilizari corporale (constructii,cladiri,utilaje ,mij,transport,imobiliare)

- imobilizari necorporale(softurile,programele informatice brevet de inventie)

- imobilizari financiare(bani investiti pe termen lung,imprumuturi acordate pe termen lung,titluri de proprietatein cadrul altor societati)

- creante imobilizate(chirii in avans)

Active circulante:

- stocuri;mat.prime,produs finit,obiecte de inventar;

- creante;

- investitii pe termen scurt(echivalente de trezorarie)

- bunuri de inventar(imobilizari corporale)

Conditii ca un bun sa fie mijloc fix sunt:

--sa fie utilizat pe operioada mai mare de 1 an

--sa aduca beneficii;

--sa aiba o valoare economica mai mare decat limita admisa de lege(18 milioane)

Creante :definitii;

--facturi de incasat de la clienti

--efecte sau cecuri de incasat;

--avansuri acordate salariatilor;

--avansuri acordate furnizorilor;

--tva de recuperate de la stat;

--creante fata de asigurarile sociale;

Investitii pe termen scurt:

--titluri de participare la alte unitati;

--imprumuturi acordate pe termen scurt

--creante imobilizate pe termen scurt;

active de trezorarie;

--numerarul din casa ;

--conturile in lei si valuta la banci;

--boniri de masa;

--bilete de odihna si tratament;

- creante comerciale - determ,inate de vanzarea pe credit;

Active imobilizate:

- imobilizari necorporale;

- imob, corporale;

- imob,financiare;

Active circulante:

- stocuri ;

- creante;

- investitii pe termen scurt;

- casa si conturile la banci (trezorarie);

- activele de regularizare(chelt.inregistrate in avans)

Capitalurile proprii - drepturile actionarilor asupra activelor dup ace sau dedus toate datorile Kmactive - datorii ;

--capitalul social subscri nevarsat;

--cap. social subscris varsat;

--prime de capital(de emisiuni, de aport);

--rezerve: --legale

--statutare sau contractuale;

--alte reserve;

--rez din reevaluare;

--rezultatul exercitiului -- financiar;(profit sau pierdere);

--rezul. reportat(profit sau pierdere)

Datoii pe termen scurt:

--datorii comerciale - furnizori;

--avansuri primate de la clienti;

--efecte comerciale de platit;

-- dat. salariale;

--dat. fata de bugetul asigurarilor sociale;

- de sanatate ;

- fond de somaj;

-conturi pentru accidentew de munca;

-datorii fiscale (imp pe profit,imp pe salarii, tva de plata

-datorii fata de actionari (dividente de plata);

-datorii fata de creditori (credite bnancarepe termen scurt,dobanzi de platit;

Pasive de regularizare.

--venituri inregistrate in avans;

--procesele economice;

Procesul economic reprezinta transformari calitative si cantitative ale bunurilor (activelor) care au loc in cadrul activitatilor desfasurate de entitate

Contabilitatea de angajamente(accrual accoutinig):

- veniturile se inregistreaza in momentul emiteri facturi de vanzare (prestator de serviciu,nu in momentul incasari).

- cheltuielile se inregistreaza in momentul consumului sau primiri facturi de serviciu

(nu in momentul plati)

Veniturile si cheltuiele sant grupate in contabilitate dupa natura activitatilor generatoare,iar cadrul lor pe feluri:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.