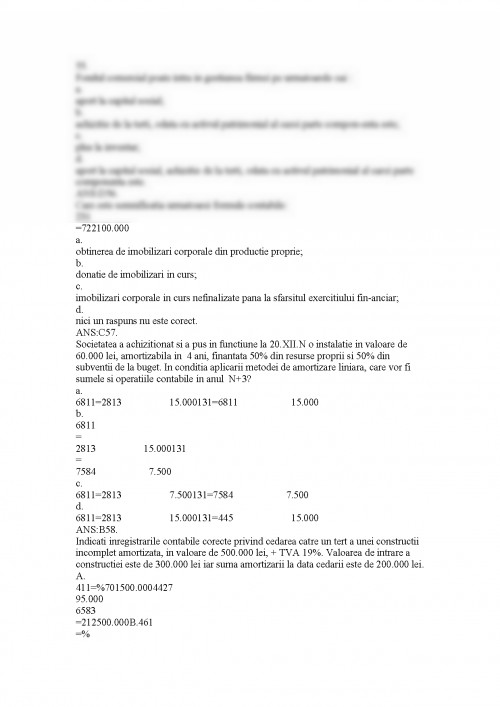

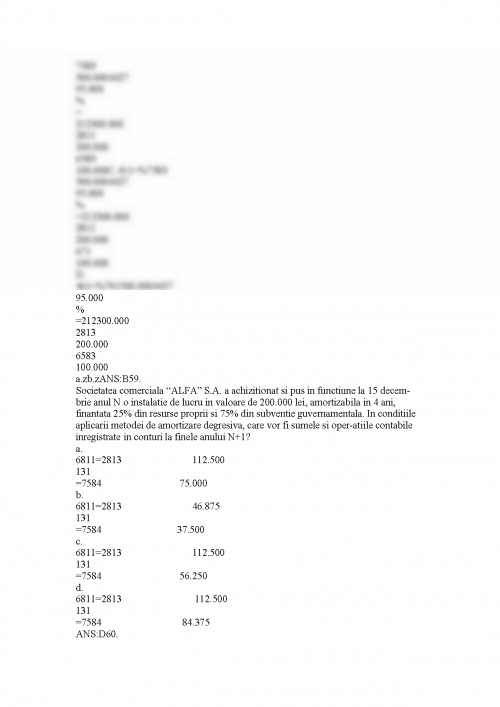

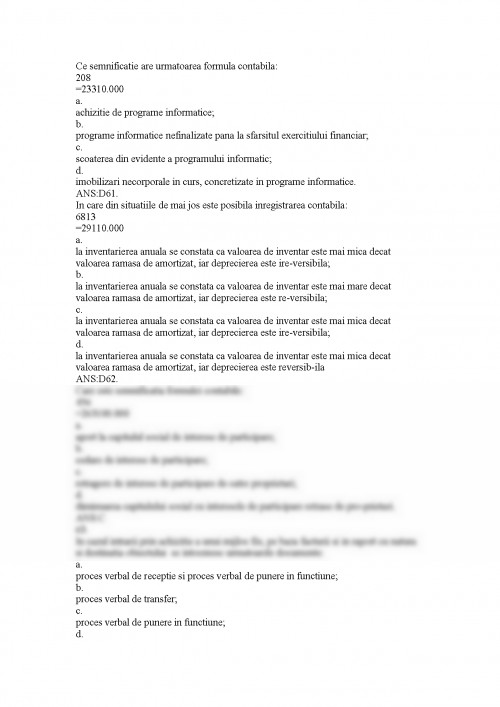

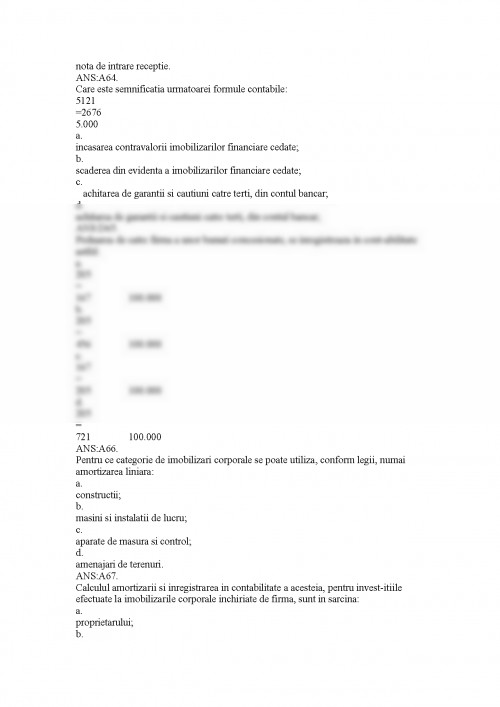

1.Conform prevederilor Legii contabilitatii nr. 82/1991 republicata, cu modifi-carile si completarile ulterioare, ,,intreprinderile au obligatia de a conduce contabilitatea financiara potrivit prezentei reglementari si contabilitatea de gesti-une potrivit Normelor metodologice de organizare a acesteia,,

A. adevarat B. Fals

ANS:F

2.Creantele unei intreprinderi reprezinta sumele pe care aceasta le are in curs de achitare catre o alta societate

.A. adevarat B. fals

ANS:F

3.Conform prevederilor Legii contabilitatii nr. 82/1991 republicata, cu modifi-carile si completarile ulterioare, ,,contabilitatea ... trebuie sa asigure inregis-trarea aleatoare dar sistematica a informatiilor cu privire la activele, datoriile, capitalurile proprii, cheltuielile si veniturile intreprinderii"

A. adevarat B. fals

ANS:F

MULTIPLE CHOICE

1. Un activ reprezinta:

a. resursa controlata de catre intreprindere ca rezultat al unor evenimente prezente si de la care se asteapta sa genereze in prezent beneficii economice pentru intreprindere;

b. o resursa controlata de catre intreprindere ca rezultat al unor eveni-mente trecute si de la care se asteapta sa genereze beneficii eco-nomice viitoare pentru intreprindere;

c. o resursa controlata de intreprindere ca rezultat al unor evenimente prezente si de la care sa asteapta sa genereze beneficii economice viitoare pentru intreprindere;

d. o resursa controlata de intreprindere ca rezultat al unor evenimente tre-cute si de la care se asteapta sa genereze beneficii economice prezente pentru intreprindere.

ANS:B

2. Din categoria activelor circulante fac parte:

a. semifabricatele, marcile de fabrica, productia in curs de executie, mar-furile;

b. marfurile, marcile de fabrica, obiectele de inventar, disponibilitatile in devize;

c. marfurile, disponibilitatile in devize, productia in curs de executie, semi-fabricatele;

d. marfurile, titlurile de participare, semifabricatele, produsele finite.

ANS:C

3. In evaluarea bunurilor procurate cu titlu oneros, costul de achizitie este egal cu:

a. pretul de cumparare + cheltuieli de transport-aprovizionare + cheltuieli de receptie si punere an functiune - taxe nerecuperabile - reducerile comerciale primite

b. pretul de cumparare + taxe nerecuperabile + cheltuieli de transport-aprovizionare + alte cheltuieli necesare pentru punerea in stare de utilitate a bunului;

c. pretul de cumparare + taxele nedeductibile + cheltuieli de receptie si punere in functiune - cheltuieli de transport

d. pretul de cumparare + taxe nedeductibile + cheltuieli de transport-aprovizionare + alte cheltuieli necesare pentru punerea in stare de utilitate a bunului;

ANS:B

4. Conturile de activ:

a.incep sa functioneze prin debitare si se debiteaza cu soldul initial plus toate micsorarile de elemente de activ; se crediteaza cu majorarile de elemente de activ; soldul final este debitor;

b.incep sa functioneze prin creditare si se crediteaza cu soldul initial plus toate majorarile de elemente de activ; se debiteaza cu toate micsor-arile de elemente de activ; soldul final este debitor;

c.incep sa functioneze prin debitare si se debiteaza cu soldul initial plus toate majorarile de elemente de activ; se crediteaza cu toate mic-sorarile de elemente de activ; soldul final este debitor;

d.incep sa functioneze prin creditare si se crediteaza cu soldul initial plus toate micsorarile de elemente de activ; se debiteaza cu toate majorarile de elemente de activ; soldul final este creditor.

ANS:C

5. Din punct de vedere contabil, datoriile curente au termenul de exigibilitate:

a. mai mare de 12 luni

b. mai mic de 12 luni

c. mai mare de 6 luni;

d. mai mic de 6 luni.

ANS:B

6.Conform reglementarilor contabile, caracteristicile calitative ale informatiei contabile sunt:

A.inteligibilitate, relevanta, comparabilitate, credibilitate;

B.inteligibilitate, relevanta, reprezentarea fidela, prudenta, credibilitatea;

C.inteligibilitatea, relevanta, neutralitate, credibilitate;

D.inteligibilitate, relevanta, prudenta, comparabilitate, credibilitate.

a.inteligibilitate, relevanta, comparabilitate, credibilitate;

b.inteligibilitate, relevanta, reprezentarea fidela, prudenta, credibilitatea;

c.inteligibilitatea, relevanta, neutralitate, credibilitate;

d.inteligibilitate, relevanta, prudenta, comparabilitate, credibilitate.

ANS:A

7. In contabilitatea de tara noastra, dintre principiile reglementate fac parte ur-matoarele principii:

a.permanentei metodelor, prudentei, costului istoric, obiectivitatii;

b.continuitatii activitatii, obiectivitatii, pragului de semnificatie, intangibil-itatii;

c.prudentei, continuitatii activitatii, intangibilitatii, necompensarii;

d.necompensarii, permanentei metodelor, pragului de semnificatie, obiectivitatii.

ANS:C

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.