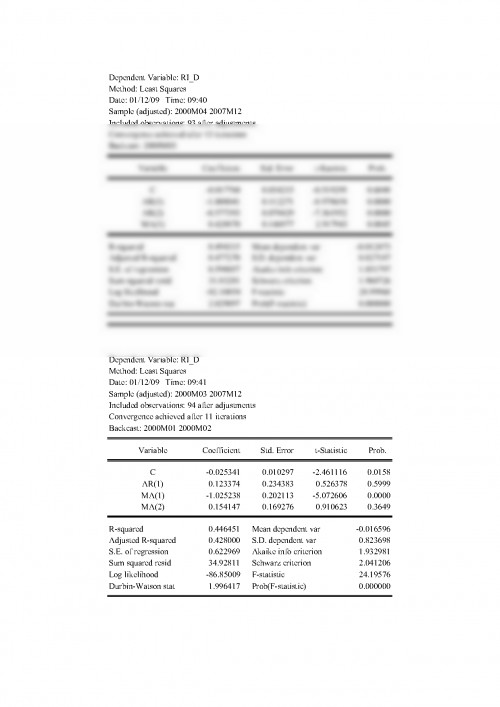

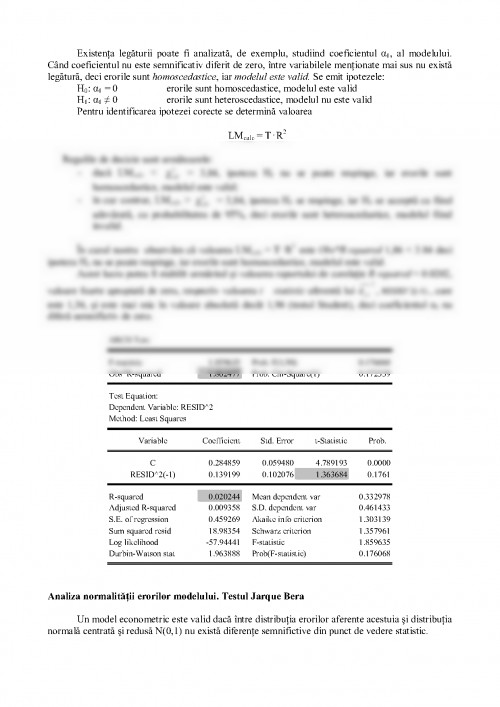

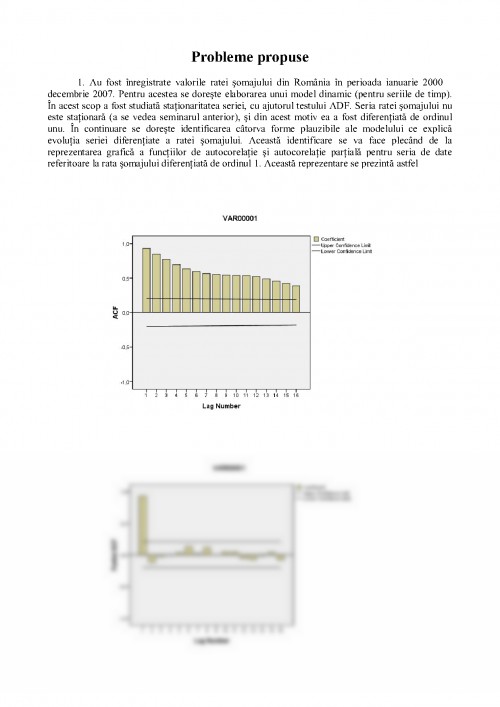

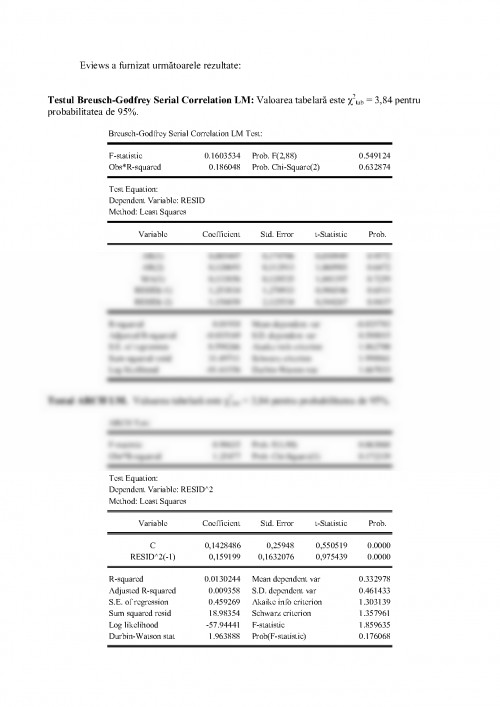

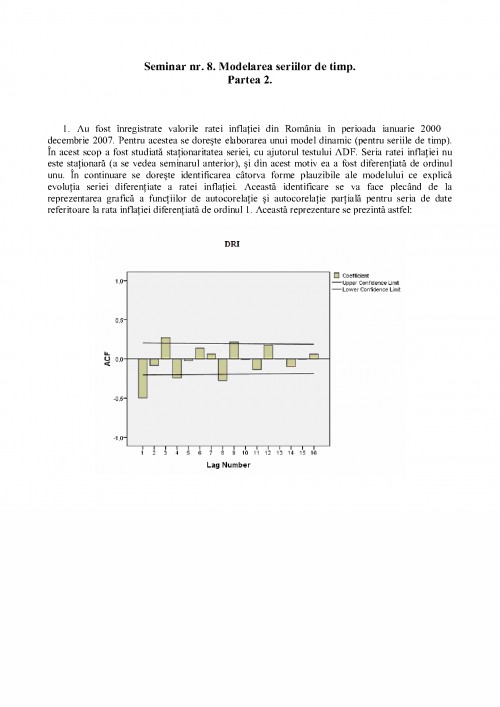

Au fost inregistrate valorile ratei inflatiei din Romania in perioada ianuarie 2000 -

decembrie 2007. Pentru acestea se doreste elaborarea unui model dinamic (pentru seriile de timp).

In acest scop a fost studiata stationaritatea seriei, cu ajutorul testului ADF. Seria ratei inflatiei nu

este stationara (a se vedea seminarul anterior), si din acest motiv ea a fost diferentiata de ordinul

unu. In continuare se doreste identificarea catorva forme plauzibile ale modelului ce explica

evolutia seriei diferentiate a ratei inflatiei. Aceasta identificare se va face plecand de la

reprezentarea grafica a functiilor de autocorelatie si autocorelatie partiala pentru seria de date

referitoare la rata inflatiei diferentiata de ordinul 1. Aceasta reprezentare se prezinta astfel:

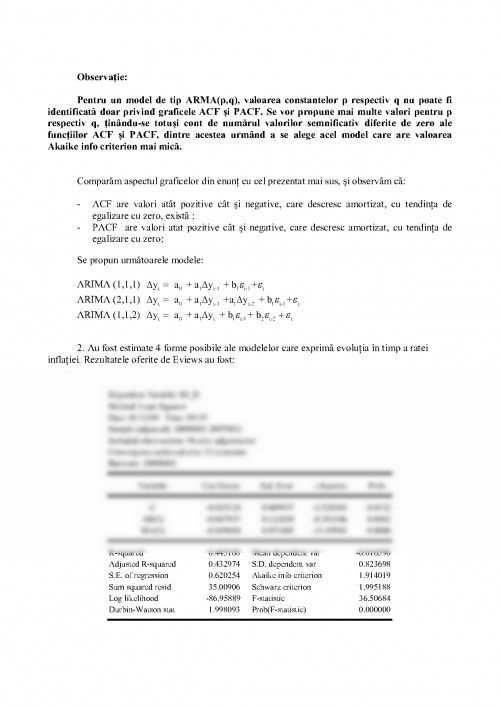

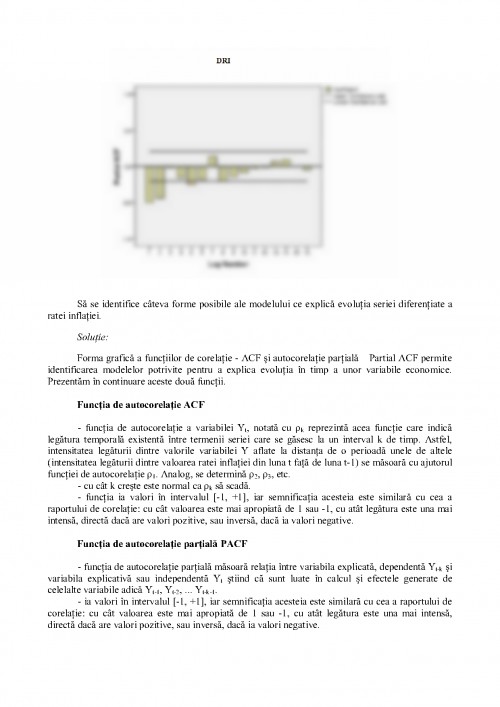

Sa se identifice cateva forme posibile ale modelului ce explica evolutia seriei diferentiate a

ratei inflatiei.

Solutie:

Forma grafica a functiilor de corelatie - ACF si autocorelatie partiala - Partial ACF permite

identificarea modelelor potrivite pentru a explica evolutia in timp a unor variabile economice.

Prezentam in continuare aceste doua functii.

Functia de autocorelatie ACF

- functia de autocorelatie a variabilei Yt, notata cu - k reprezinta acea functie care indica

legatura temporala existenta intre termenii seriei care se gasesc la un interval k de timp. Astfel,

intensitatea legaturii dintre valorile variabilei Y aflate la distanta de o perioada unele de altele

(intensitatea legaturii dintre valoarea ratei inflatiei din luna t fata de luna t-1) se masoara cu ajutorul

functiei de autocorelatie - 1. Analog, se determina - 2, - 3, etc.

- cu cat k creste este normal ca - k sa scada.

- functia ia valori in intervalul [-1, +1], iar semnificatia acesteia este similara cu cea a

raportului de corelatie: cu cat valoarea este mai apropiata de 1 sau -1, cu atat legatura este una mai

intensa, directa daca are valori pozitive, sau inversa, daca ia valori negative.

Functia de autocorelatie partiala PACF

- functia de autocorelatie partiala masoara relatia intre variabila explicata, dependenta Yt-k si

variabila explicativa sau independenta Yt stiind ca sunt luate in calcul si efectele generate de

celelalte variabile adica Yt-1, Yt-2, Yt-k-1.

- ia valori in intervalul [-1, +1], iar semnificatia acesteia este similara cu cea a raportului de

corelatie: cu cat valoarea este mai apropiata de 1 sau -1, cu atat legatura este una mai intensa,

directa daca are valori pozitive, sau inversa, daca ia valori negative.

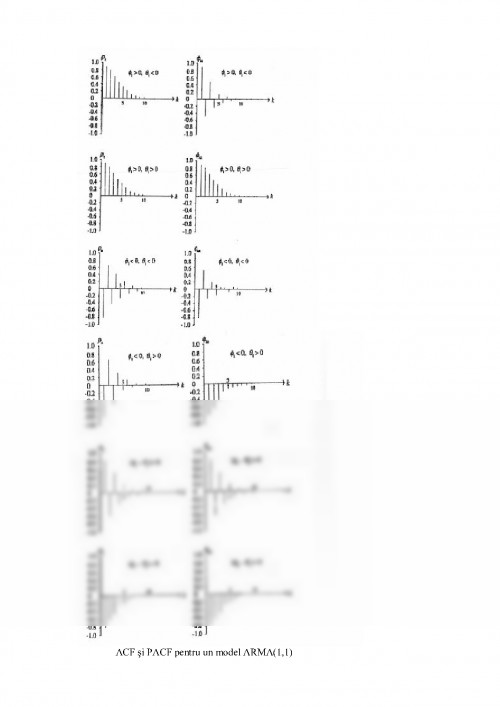

Aspectul reprezentarii grafice a acestor doua functii permite identificarea tipului de model

potrivit pentru variabila studiata.

Astfel, modelele pot fi :

- de tip AR (p)

- de tip MA (q)

- de tip ARMA (p,q)

- unde p, si q sunt doi parametri, valori numerice, pozitive, intregi, ce trebuie identificate.

Aspectul graficelor celor doua functii pentru un model AR:

ACF si PACF pentru un model AR(1)

t 0 1 t-1 2 t-2 p t-p t y = a +a y + a y + + a y + -

t 0 1 t-1 q t-q t y = b + b - + + b - + -

t 0 1 t-1 2 t-2 p t-p 1 t-1 q t-q t

AR(p) MA(q)

y =a + a y + a y + + a y + b - + + b - + -

1444442444443 144424443

ACF si PACF pentru un model AR(2)

Observatie:

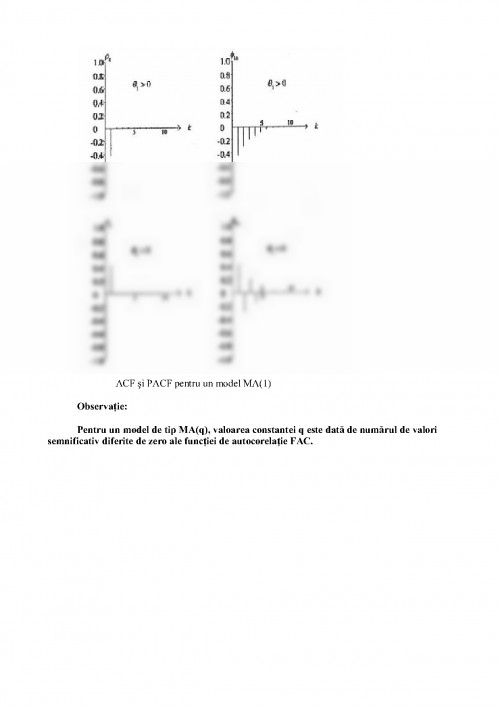

Pentru un model de tip AR(p), valoarea constantei p este data de numarul de valori

semnificativ diferite de zero ale functiei de autocorelatie partiala PACF.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.