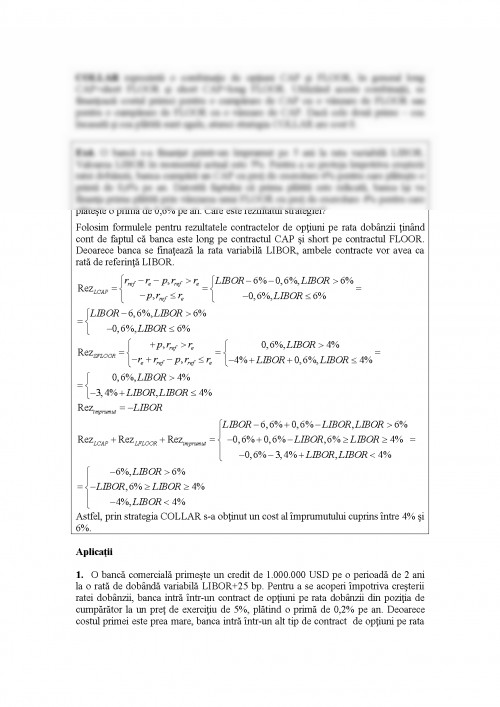

CAP reprezinta o optiune call sau o succesiune de optiuni call pe rata dobanzii. In schimbul platii unei prime (p exprimata in procente) in momentul incheierii contractului, cumparatorul se poate acoperi impotriva variatiilor ratei dobanzii de pe piata. Daca in momentul exercitarii contractului, rata dobanzii de referinta din contract ( ) este mai mare decat rata CAP ( pretul de exercitare - ), vanzatorul de CAP plateste cumparatotului diferenta dintre rata de referinta si rata CAP. In caz contrar, cumparatorul de CAP alege sa nu exercite optiunea. Rezultatul net al cumparatorului de CAP (cel care este LONG pe contractul CAP) este urmatorul:

Rezultatul net al vanzatorului de cap (cel care este short pe contractul CAP) este urmatorul:

Utilizarea contractelor CAP:

a) acoperirea riscului de rata a dobanzii (hedging)

- pentru acoperirea riscului de crestere a ratei dobanzii se cumpara CAP

- pentru acoperirea riscului de scadere a ratei dobanzii se vinde CAP

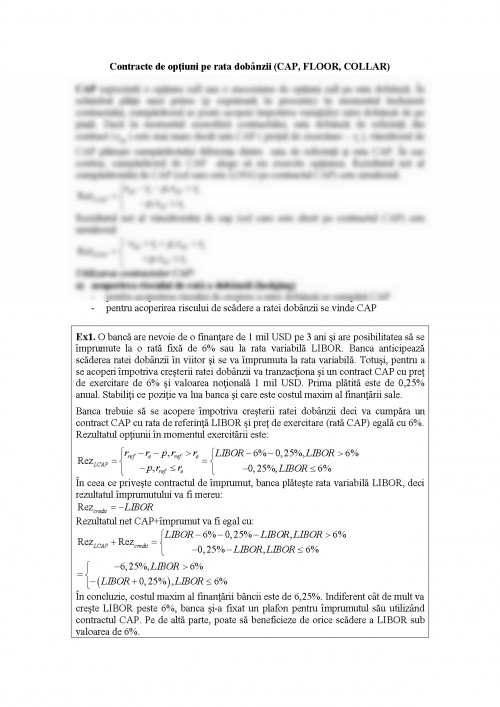

Ex1. O banca are nevoie de o finantare de 1 mil USD pe 3 ani si are posibilitatea sa se imprumute la o rata fixa de 6% sau la rata variabila LIBOR. Banca anticipeaza scaderea ratei dobanzii in viitor si se va imprumuta la rata variabila. Totusi, pentru a se acoperi impotriva cresterii ratei dobanzii va tranzactiona si un contract CAP cu pret de exercitare de 6% si valoarea notionala 1 mil USD. Prima platita este de 0,25% anual. Stabiliti ce pozitie va lua banca si care este costul maxim al finantarii sale.

Banca trebuie sa se acopere impotriva cresterii ratei dobanzii deci va cumpara un contract CAP cu rata de referinta LIBOR si pret de exercitare (rata CAP) egala cu 6%. Rezultatul optiunii in momentul exercitarii este:

In ceea ce priveste contractul de imprumut, banca plateste rata variabila LIBOR, deci rezultatul imprumutului va fi mereu:

Rezultatul net CAP+imprumut va fi egal cu:

In concluzie, costul maxim al finantarii bancii este de 6,25%. Indiferent cat de mult va creste LIBOR peste 6%, banca si-a fixat un plafon pentru imprumutul sau utilizand contractul CAP. Pe de alta parte, poate sa beneficieze de orice scadere a LIBOR sub valoarea de 6%.

Ex2. Compania Best apeleaza ocazional la imprumuturi pe termen scurt in USD la o rata variabila de dobanda legata de LIBOR. Ea stabileste pe data de 14 aprilie ca va imprumuta pe 20 august o suma de 40 mil USD la o rata a dobanzii LIBOR6M+200 bp. Imprumutul va fi rambursat in fine pe data de 16 februarie. Pentru a facilita planificarea fluxurilor de numerar, compania foloseste un contract CAP pentru a pune un plafon costului acestui imprumut, putand insa sa beneficieze de orice reducere a ratei dobanzii LIBOR. Contractul CAP are rata de referinta LIBOR6M, pretul de exrecitiu este 5%, iar prima platita la initierea contractului este de 100.000 USD (echivalentul a 0,05% pe an). Pe 14 aprilie LIBOR=5,5%, iar pe 20 august LIBOR6M=8%. Care este rezultatul strategiei companiei?

Compania va cumpara CAP pe data de 14 aprilie, moment in care plateste si prima, cu data de exercitare 20 august, exact momentul in care se va imprumuta la rata variabila LIBOR. Desi se va cunoaste rezultatul contractului CAP chiar in momentul exercitarii (pe 20 august), decontarea se va face doar dupa 6 luni, exact in momentul in care se ramburseaza creditul (pe 16 februarie). Sa analizam fluxurile de numerar.

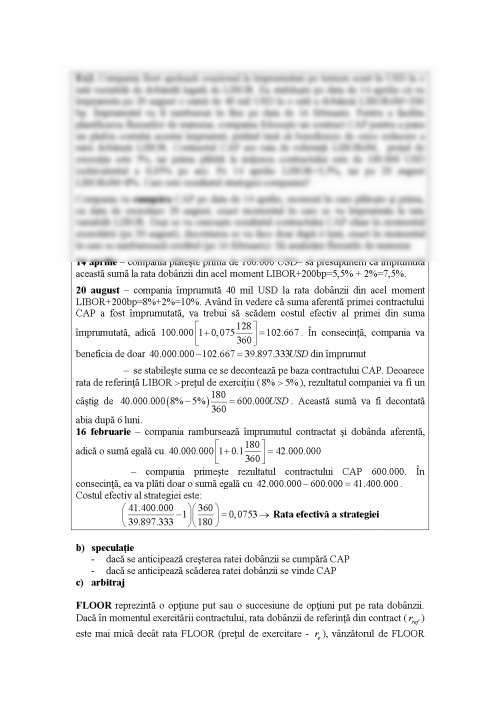

14 aprilie - compania plateste prima de 100.000 USD- sa presupunem ca imprumuta aceasta suma la rata dobanzii din acel moment LIBOR+200bp=5,5% + 2%=7,5%.

20 august - compania imprumuta 40 mil USD la rata dobanzii din acel moment LIBOR+200bp=8%+2%=10%. Avand in vedere ca suma aferenta primei contractului CAP a fost imprumutata, va trebui sa scadem costul efectiv al primei din suma imprumutata, adica . In consecinta, compania va beneficia de doar din imprumut

- se stabileste suma ce se deconteaza pe baza contractului CAP. Deoarece rata de referinta LIBOR pretul de exercitiu ( ), rezultatul companiei va fi un castig de . Aceasta suma va fi decontata abia dupa 6 luni.

16 februarie - compania ramburseaza imprumutul contractat si dobanda aferenta, adica o suma egala cu

- compania primeste rezultatul contractului CAP 600.000. In consecinta, ea va plati doar o suma egala cu .

Costul efectiv al strategiei este:

Rata efectiva a strategiei

b) speculatie

- daca se anticipeaza cresterea ratei dobanzii se cumpara CAP

- daca se anticipeaza scaderea ratei dobanzii se vinde CAP

c) arbitraj

FLOOR reprezinta o optiune put sau o succesiune de optiuni put pe rata dobanzii. Daca in momentul exercitarii contractului, rata dobanzii

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.