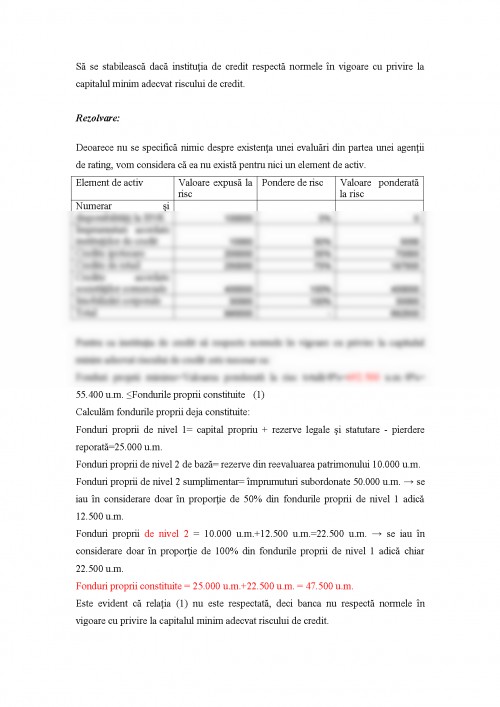

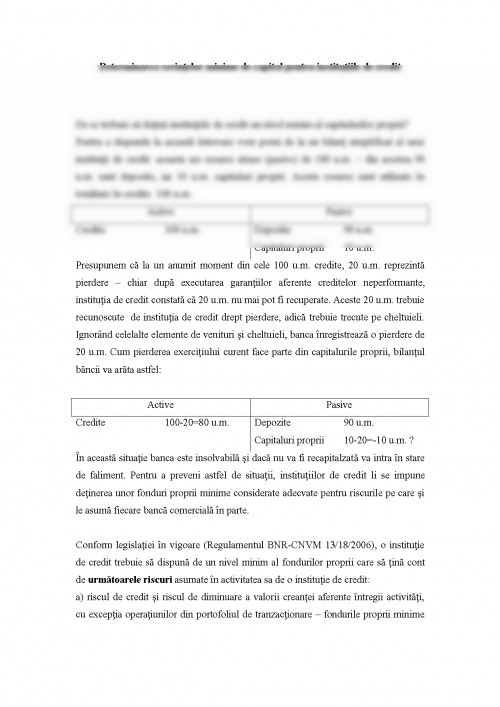

De ce trebuie sa detina institutiile de credit un nivel minim al capitalurilor proprii?

Pentru a raspunde la aceasta intrevare vom porni de la un bilant simplificat al unei institutii de credit: aceasta are resurse atrase (pasive) de 100 u.m. - din acestea 90 u.m. sunt depozite, iar 10 u.m. capitaluri proprii. Aceste resurse sunt utilizate in totalitate in credite 100 u.m.

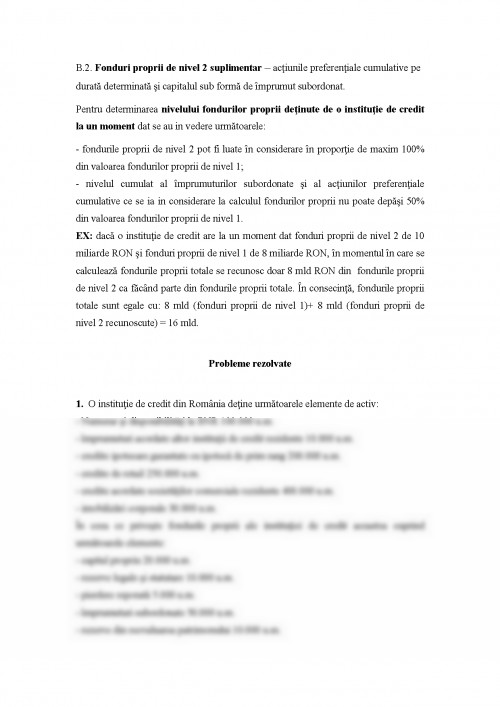

Active Pasive

Credite 100 u.m. Depozite 90 u.m.

Capitaluri proprii 10 u.m.

Presupunem ca la un anumit moment din cele 100 u.m. credite, 20 u.m. reprezinta pierdere - chiar dupa executarea garantiilor aferente creditelor neperformante, institutia de credit constata ca 20 u.m. nu mai pot fi recuperate. Aceste 20 u.m. trebuie recunoscute de institutia de credit drept pierdere, adica trebuie trecute pe cheltuieli. Ignorand celelalte elemente de venituri si cheltuieli, banca inregistreaza o pierdere de 20 u.m. Cum pierderea exercitiului curent face parte din capitalurile proprii, bilantul bancii va arata astfel:

Active Pasive

Credite 100-20=80 u.m. Depozite 90 u.m.

Capitaluri proprii 10-20=-10 u.m. ?

In aceasta situatie banca este insolvabila si daca nu va fi recapitalzata va intra in stare de faliment. Pentru a preveni astfel de situatii, institutiilor de credit li se impune detinerea unor fonduri proprii minime considerate adecvate pentru riscurile pe care si le asuma fiecare banca comerciala in parte.

Conform legislatiei in vigoare (Regulamentul BNR-CNVM 13/18/2006), o institutie de credit trebuie sa dispuna de un nivel minim al fondurilor proprii care sa tina cont de urmatoarele riscuri asumate in activitatea sa de o institutie de credit:

a) riscul de credit si riscul de diminuare a valorii creantei aferente intregii activitati, cu exceptia operatiunilor din portofoliul de tranzactionare - fondurile proprii minime aferente sunt determinate conform Regulamentelor BNR- CNVM nr. 14/19/2006, 15/10/2006 si 21/26/2006;

b) riscul asociat operatiunilor din portofoliul de tranzactionare, respectiv riscul de pozitie, riscul de decontare si riscul de decontare al contrapartidei - fondurile proprii minime aferente sunt determinate conform Regulamentului BNR- CNVM nr. 22/27/2006;

c) riscul valutar si riscul de marfa - fondurile proprii minime aferente sunt determinate conform Regulamentului BNR- CNVM nr. 22/27/2006;

d) riscul operational - fondurile proprii minime aferente sunt determinate conform Regulamentului BNR- CNVM nr. 24/29/2006.

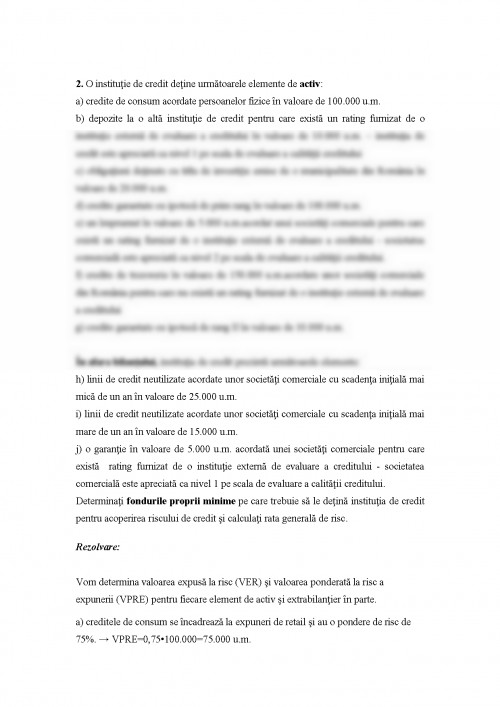

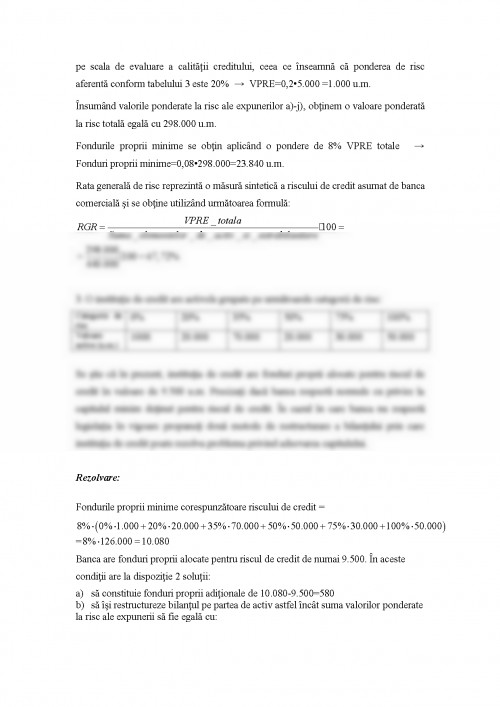

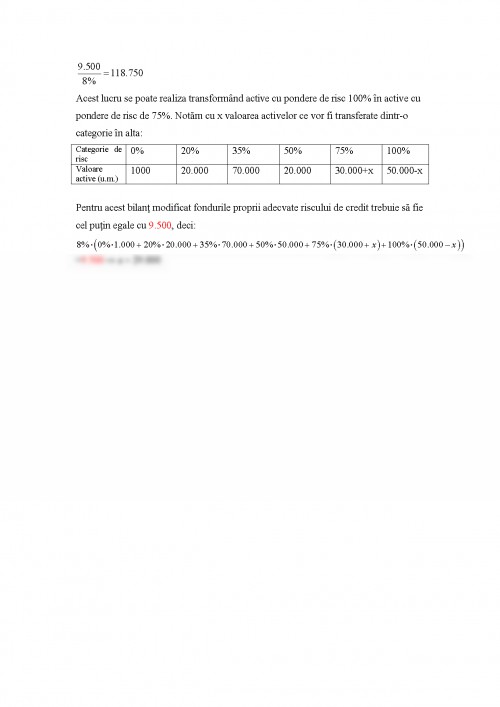

In ceea ce priveste punctul a), fondurile proprii minime aferente riscul de credit si riscul de diminuare a valorii creantei aferente intregii activitati, cu exceptia operatiunilor din portofoliul de tranzactionare, reprezinta 8% din totalul valorilor ponderate la risc ale expunerilor.

Valoarea ponderata la risc se poate determina utilizand una din urmatoarele 3 abordari:

a) abordarea standard;

b) abordarea bazata pe modele de rating interne;

c) abordarea bazata pe modele de rating interne avansate.

In cele ce urmeaza, vom detalia, pe etape, modul de calcul al valorii ponderate la risc a expunerilor potrivit abordarii standard conform Regulamentului BNR- CNVM nr. 14/19/2006.

Etapa I - Determinarea valorii expuse la risc.

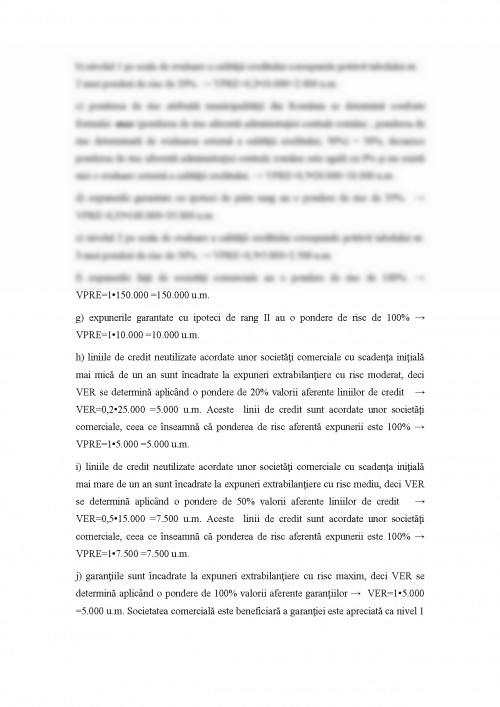

Valoarea expusa la risc se determina separat pentru a) active bilantiere si b) elemente din afara bilantului (active extrabilantiere). Valoarea expusa la risc pentru un activ bilantier este reprezentata de valoarea sa bilantiera, in timp ce valoarea expusa la risc pentru un element din afara bilantului va fi reprezentata de urmatoarele procente din valoarea acestora: 100%, daca elementul este purtator de risc maxim; 50%, daca elementul este purtator de risc mediu; 20%, daca elementul este purtator de risc moderat si 0%, daca elementul este purtator de risc scazut. Conform legislatiei in vigoare, elementele extrabilantiere sunt clasificate din punct de vedere al gradului de risc astfel:

A)Elemente extrabilantiere cu risc maxim:

- garantii avand caracter de substitut de credit;

- instrumente financiare derivate de credit;

- acceptari;

- andosari de efecte care nu poarta numele altei institutii de credit;

- tranzactii cu recurs;

- scrisori de credit standby irevocabile avand caracter de substitut de credit;

- angajamente ferme de cumparare la termen;

- depozite forward forward;

- partea neplatita a actiunilor si titlurilor partial platite;

- tranzactii de rascumparare;

- alte elemente purtatoare de risc maxim.

B) Elemente extrabilantiere cu risc mediu:

- credite documentare emise si confirmate;

- garantii cunoscute pe plan international sub

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.