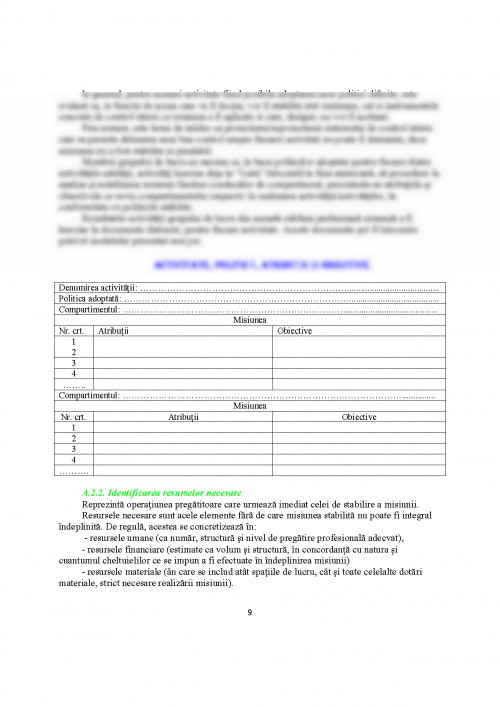

Nu este suficient ca persoanele care ocupa o functie de conducere in entitatea publica, la orice nivel s-ar afla, sa inteleaga bine in ce consta controlul intern si instrumentarul cu care opereaza acesta. Ele trebuie sa stie cum sa actioneze pentru a-l proiecta/reproiecta si pentru a-l implementa.

Exista, in acest scop, o metoda ce poate fi urmata. Metoda este, in esenta, o abordare in functie de riscuri, care seamana cu metodologia de management a riscului, dar nu se identifica cu aceasta.

Corespunzator celor doua mari categorii de riscuri potentiale cu care se confrunta oricare entitate publica, sistemul de control intern al acesteia trebuie sa cuprinda: pe de o parte, instrumente generale de control intern, care se adreseaza riscurilor generale, proprii functionarii entitatii publice in ansamblul ei, si, pe de alta perte, instrumente specifice de control intern, care sunt destinate tinerii sub control a riscurilor specifice fiecarei activitati in

Privita in integritatea ei, aplicarea metodologiei-cadru de proiectare/reproiectare si implementare a sistemului de control intern in entitatea publica presupune parcurgerea urmatoarelor etape:

1. Evaluarea instrumentelor generale de control intern;

2. Evaluarea instrumentelor specifice de control intern, la nivelul fiecarei activitati;

3. Analiza raportului intre costurile suplimentare si efectele asteptate, generate de implemetarea noului sistem de control intern;

4. Elaborarea si aprobarea programului de implementare a noului sistem de control intern al entitatii publice;

5. Monitorizarea executiei programului de implementare a noului sistem de control

Inainte de a trece la descrierea continutului fiecareia dintre etapele metodologiei- cadru, este necesar sa subliniez ca procesul de proiectare si implementare a sistemului de control intern al oricarei entitati publice trebuie sa aiba la baza standardele de management/control intern, aprobate prin Ordinul ministrului finantelor publice nr. 946/4 iulie 2005 pentru aprobarea Codului controlului intern, cuprinzand standardele de management/control intern la entitatile publice si pentru dezvoltarea sistemelor de control managerial.

Definit ca ansamblu integrat al instrumentelor concrete de control intern, implementate la un moment dat in entitatea publica, in scopul realizarii obiectivelor stabilite

Constituind un ansamblu de reguli minimale de management, pe care toate entitatile publice trebuie sa le urmeze, standardele reprezinta atat un model general de control managerial, cat si tot atatea criterii in raport cu care se evalueaza calitatea sistemelor de control intern ale entitatilor publice.

Intrucat constructia oricarui sistem de control intern este subordonata realizarii obiectivelor entitatii, se impune evidentierea legaturilor stranse existente intre cele trei mari grupe de obiective generale ale controlului intern:

- eficacitatea si eficienta functionarii (activitatilor/operatiunilor);

- fiabilitatea informatiilor (financiare si nefinanciare);

- conformitatea cu legile, regulamentele si politicile interne;

si cele cinci elemente-cheie, componente ale controlului intern (ele insele interdependente), in cadrul carora sunt grupate standardele de management/control intern, si anume:

mediul de control (in care sunt grupate standarde privind: etica, integritatea; atributii, functii, sarcini; competenta, performanta; functiile sensibile; delegarea; structura organizatorica);

performante si managementul riscului (cuprinzand standarde referitoare la: obiective; planificare; coordonare; monitorizarea managementul riscului; ipoteze, reevaluari);

Informarea si comunicarea (continand urmatoarele standarde: informarea, comunicarea; corespondenta; semnalarea neregularitatilor);

activitati de control (reunind standardele: proceduri; separarea atributiilor; supravegherea; gestionarea abaterilor; continuitatea activitatii; strategii decontrol; accesul la resurse);

auditarea si evaluarea (din care fac parte standardele: verificarea si evaluarea controlului; auditul intern).

Etapa 1 - Evaluarea instrumentelor generale de control intern

Dupa cum a fost deja mentionat, metodologia-cadru constituie o abordare in functie de riscuri , iar riscurile sunt strans legate de realizarea obiectivelor entitatii. Prin urmare, abordarea primei etape a metodologiei-cadru reclama indeplinirea unei conditii prealabile absolut necesare: stabilirea de obiective generale, precis formulate, la nivelul entitatii publice.

Fixandu-si obiectivele generale, managerii entitatii vor fi in masura sa identifice factorii cheie de reusita, ori, altfel spus, evenimentele care trebuie sa se produca sau conditiile care trebuie sa existe pentru ca obiectivele sa poata fi atinse si, in particular, sa proiecteze un sistem de control intern eficient, evaluand si definind, intr-o prima etapa, instrumentele generale de control intern, care sa le permita tinerea sub control a riscurilor proprii functionarii globale a entitatii.

Ca elemente de referinta in evaluarea instrumentelor generale de control intern vor fi utilizate standardele de management/control intern pentru entitatile publice, aprobate prin Ordinul ministrului finantelor publice nr. 946/4 iulie 2005 pentru aprobarea Codului controlului intern, cuprinzand standardele de management/control intern la entitatile publice si pentru dezvoltarea sistemelor de control managerial. Continand regulile minimale de management ce trebuie urmate, este evident ca neaplicarea oricaruia dintre aceste standarde constituie, in sine, un risc important, pe care managerul general/ordonatorul de credite si-l asuma, el fiind responsabil de consecintele acestuia.

Necesitatea evitarii oricaror confuzii posibile obliga si la clarificarea distinctiei implicite, dar avand un anumit grad de relativitate, care exista intre standardul de management/control intern si instrumentul general de control intern. Dupa cum s-a putut constata, fiecare din standardele aprobate prin Ordinul ministrului finantelor publice nr. 946/2005 este structurat pe 3 componente:

descrierea standardului - enunta regula definitorie pentru domeniul de management la care se refera standardul, domeniu fixat prin titlul acestuia;

cerinte generale - reprezinta directiile determinante in care trebuie actionat, in vederea aplicarii standardului;

referinte principale - listeaza actele normative reprezentative, care contin prevederi aplicabile standardului, si constituie o reflectare a prevederilor aplicabile standardului, completabile, insa, prin emiterea de acte administrative interne, la nivelul entitatii publice.

Dintre acestea, doar cerintele generale (care nu sunt exhaustiv formulate, si care constituie o reflectare a prevederilor aplicabile standardului, dar nu se limiteaza la acestea) ar putea fi obiectul unor confuzii.

Mentionam ca realizarea primei etape a metodologiei-cadru consta in parcurgerea urmatoarelor faze de executie:

1.1. Elaborarea chestionarelor de control intern;

1.2. Formularea raspunsurilor la chestionarele de control intern;

1.3. Identificarea riscurilor si estimarea nivelului de risc;

1.4. Evaluarea propriu-zisa a instrumentelor generale de control intern;

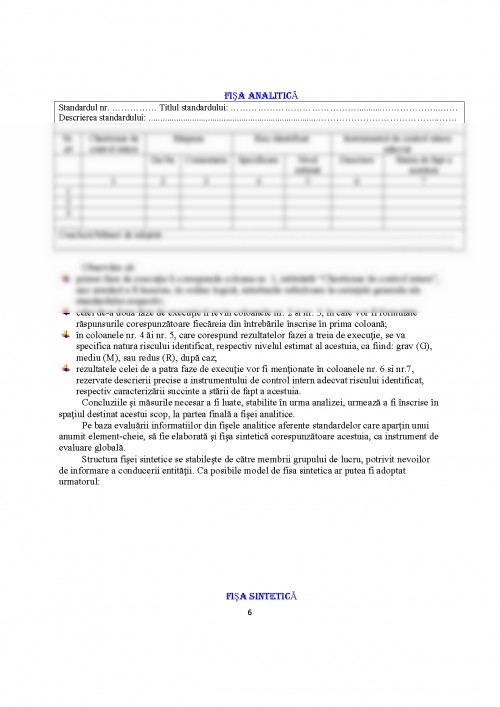

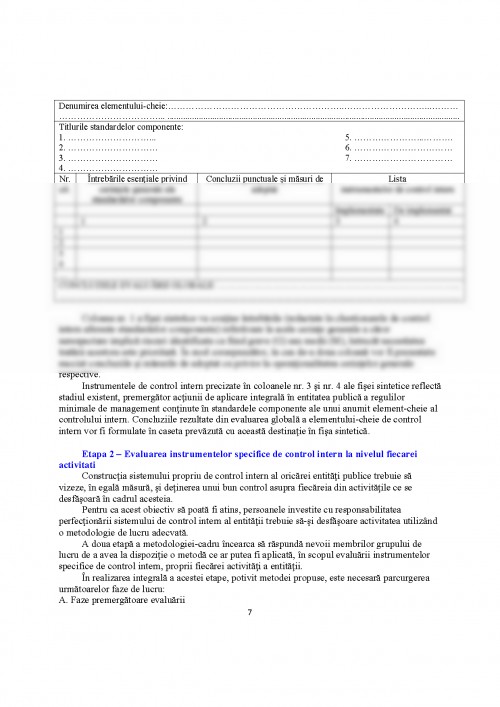

1.5. Intocmirea fiselor analitice si sintetice, continand rezultatele fazelor anterioare.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.