I. Elelemnte de calcul financiar : procente, dobanzi, TVA

1.1 Procente si aplicatii

(buget personal, buget familial, profit, prêt de cost al unui produs, amortizari de investitii)

Definitie: Un raport de forma , unde p este numar rational pozitiv, se numeste procent si se noteaza p% ( citim: “p la suta” sau “p procente”). Raportul se mai numeste si raport procentual.

Formula: ∙ a = b se foloseste pentru rezolvarea fiecareia dintre urmatoarele

probleme:

a. aflarea numarului b, care poate reprezenta p% din a;

b. aflacrea numarului a, cand cunoastem ca p% din el este b;

c. aflarea raportului procentual p% (cat la suta din numarul a reprezinta numarul b).

Problme de calcul a unei cresteri ( descresteri) procentuale:

1) daca o marime a creste cu p%, noua valoare este ;

2) daca o marime a descreste cu p%, noua valoare este: ;

3) daca o marime a creste succesiv cu p% si q%, noua valoare a sa este:

.

4) p% din q% din a este egal cu:

Bugetul familial= un system de evidenta prin care se inregistreaza systematic si chronologic (de obicei pe o perioada de un an) veniturile unei familii (dupa natura si provenienta lor), precum si cheltuielile acesteia(dupa destinatia acestora).

Exemplu: a) venitul annual al unei familii: 72. 000. 000 lei;

b) cheltuieli ( in procent din venitul annual):

- immediate : 4%;

- imbrcaminte: 6%;

- transport:10%

- mancare: 23%

- gospodaresti:37%

- economii:5%;

- distractie(recreere):3%;

- altele:12%.

Bugetul personal = reprezinta toate sursele de venit si cheltuieli si este dezvoltat un plan pentru veniturile în exces care trebuie cheltuite sau economisite, ori constituie o sursa de finanţare în cazul unei penurii.

Bugetul = un plan prin care se compara veniturile cu cheltuielile.

Profitul(pierderea) =unei intreprinderi (societati, regie, contribuabil) intr-o anumita unitate de timp, de exemplu un an , este diferenta intre incasari si cheltuieli, daca aceasta este pozitiva(negative). Statul percepe impozit pe profit fixat prin lege, care in 1999 a fost de 38%, iar in anul 2000, de 20%. Legata de acestea este di notiunea de prêt de cost al unui produs care inglobeaza costul complet al producerii sale si profitul producatorului.

Exemplu: Daca profitul unei societati comerciale a fost in 1999 de 800 milioane lei, atunci impozitul pe profuit a fost de :

38% din 800.000.000 lei= 304.000.000 lei

Profitul este cunoscut si sub numele de “beneficiu” si reprezinta castigul, avantajul realizat sub forma baneasca dintr-o actiune, operatie sau executarea unei activitati.

Raportul procentual dintre profit si cheltuieli se numeste rata profitului.

Se numeste investitie orice suma de bani plasata pentru crearea de mijloace fixe (constructii, utilaje, masini, instalatii, echipamente etc.), pentru modernizare, reutililare, restructurare etc., cu scopul obtinerii de profit. Prin amortizarea capitalului fix se intelege procesul de recuperare a valorii capitalului fix ( osuma de bani ce se include in costul de productie al bunului sau serviciului respectiv).

Pentru orice investitie in valoare de V unitati monetare ( V= valoarea capitalului fix) , se defineste amortizarea anuala sau anuitatea A ca fiind raportul unde T este termenul de amortizare ( durata normala in ani a unei investitii).

Procentul r(%) din V, reprezentat de A, se numeste rata anuala de amortizare, r% din V=A, adica . Rezulta ca r(%) este raportul procentual dintre A si V.

Amortizarea in cote egale inseamna ca amortizarea anuala este aceeasi in fiecare an, pe toata durata termenului de amortizare.

Pentru orice produs, raportul transformat in procente, se numeste adaos comercial.

Probleme rezolvate:

1) In ultimii 2 ani, o familie a avut un venit de 12 milioane lei pe luna. In fiecare luna, familia a cheltuit 80% si a economisit restul. Cat a economisit familia in cei 2 ani?

Solutie: In fiecare luna , familia cheltuieste . Cum in fiecare luna economiseste 2,4 milioane lei, rezulta economia pe 24 luni, adica 57,6 milioane lei.

2) Un atelier produs intr-o luna mobilier in valoare de 205 milioane lei, pentru realizarea mobilierului s-au facut cheltuieli in valoare de 145.800.000 lei. Stiind ca impozitul pe profit este de 25%, sa se determine profitul net al atelierului.

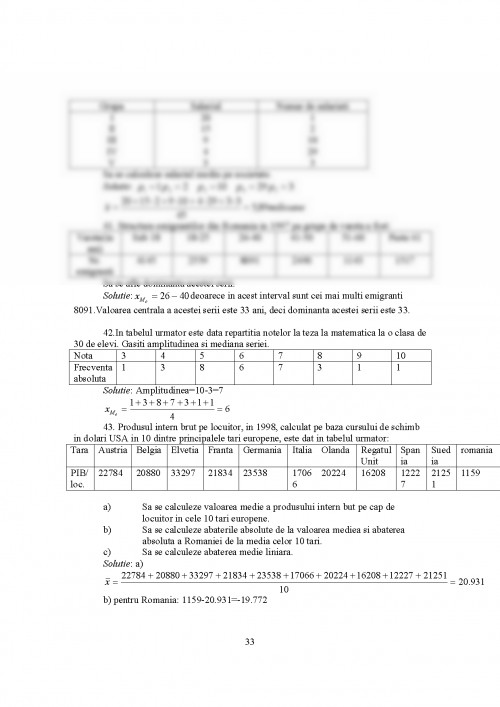

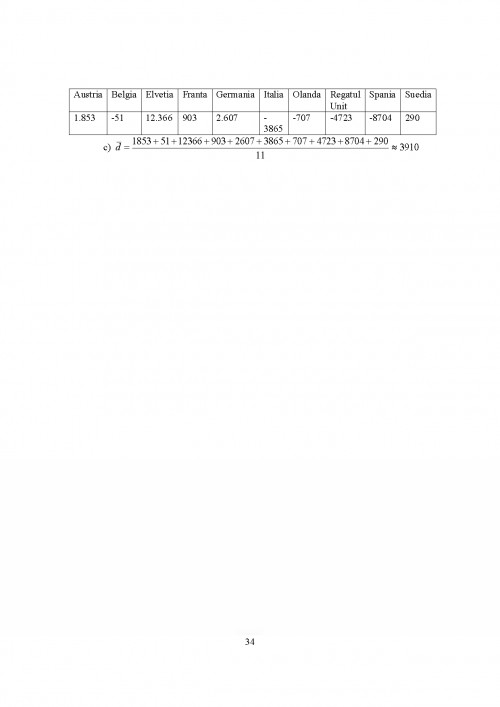

Solutie : Diferenta 205.000.000-145.800.000=59.200.000 lei fiind pozitiva, rezulta ca atelierul a realizat un profit impozitail de 59.200.000 lei.Rezulta un profit net: 59.200.000-25% din 59.200.000=44.400.000(lei).

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.