Activitatea umana are la baza utilizarea unor produse si servicii variate care ajuta pe om sa-si satisfaca o larga paleta de nevoi.

Intr-o forma arhaica dar pragmatica, bancile erau cunoscute ca institutii de credit care fac comert cu bani, atragand resursele disponibile si plasandu-le sub forma de produse si servicii, potrivit cerintelor economiei, la preturi care sa acopere costurile si riscurile si sa asigure un profit. In esenta, acesta conceptie este valabila si astazi, numai ca produsele si serviciile bancare s-au diversificat extrem de mult, au aparut tipuri noi, in special ca urmare a progreselor tehnologice in informatica si comunicatii, ceea ce a produs profunde transformari in relatia banca-client, in organizarea si conducerea sistemului bancar.

Caracteristici. Produsele si serviciile bancare au unele particularitati care le diferentiaza fata de celelalte produse si servicii, astfel:

- sunt imateriale, adica nu au un suport fizic, dar satisfac anumite cerinte indispensabile societatii, facilitand circulatia bunurilor materiale;

- sunt conditionate de reglementari bancare care stabilesc anumite conditii de functionare, risc, garantare etc;

- produsele (creditele) dau acces la moneda, iar serviciile (platile interbancare) asigura transferurile monetare intre participantii la tranzactii;

- produsele si servicile se valorifica prin reteua proprie de unitati bancare si nu se pot redistribui, inchiria;

- produsele si serviciile se valorifica numai clientelei care are relatii cu bnaca (au conturi deschise la banca).

Din punct de vedere al gestiunii bancare, produsele (creditele) angajeaza capitalurile bancilor si fondurile atrase care se avanseaza sub forma de imprumuturi, in timp ce serviciile (platile interbancare) transfera fondurile clientelei de la un partener la altul. Raporturile juridice care se creaza intre banca si client plaseaza banca, in cazul produselor (creditelor), in pozitia de creditor si clientul de debitor, iar al depozitelor, clientul devine creditor (pentru depozitele pe care le detine la banca) si banca debitor; in ce priveste serviciile, banca este in pozitia de creditor si clientul de debitor. Aceste raporturi in care clientul poate fi in unele cazuri creditor, iar in altele debitor sunt destul de complexe si sunt specifice numai sistemului bancar.

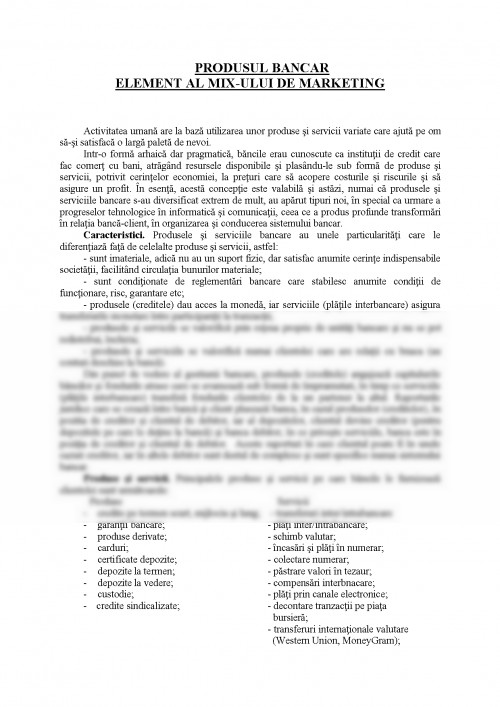

Produse si servicii. Principalele produse si servicii pe care bancile le furnizeaza clientelei sunt urmatoarele:

Produse Servicii

-credite pe termen scurt, mijlociu si lung; - transferuri inter/intrabancare

-garantii bancare;- plati inter/intrabancare;

-produse derivate;- schimb valutar;

-carduri;- incasari si plati in numerar;

-certificate depozite; - colectare numerar;

-depozite la termen;- pastrare valori in tezaur;

-depozite la vedere;- compensari interbnacare;

-custodie;- plati prin canale electronice;

- credite sindicalizate;- decontare tranzactii pe piata

bursiera; - transferuri internationale valutare

(Western Union, MoneyGram);

- private banking, cash management;

- consultanta bancara.

Produsele si serviciile bancare sunt oferite unei unei clientele destul de diversificate care in functie de amploarea activitatilor desfasurate se grupeaza in doua mari categorii: persoane juridice (corporate) si persoane fizice (retail). Produsele si serviciile sunt identice indiferent de categoria de clientela care le foloseste, dar ceea ce le diferentiaza este preferinta clientelei pentru anumite produse si servicii care corespund mai bine specificului activitatii desfasurate si marimea acestora. Separarea in cele doua categorii se face dupa cifra de afaceri a clientelei, pragul fiind diferit de la tara la tara si destul de mobil.

POLITICA DE PRODUS IN MARKETINGUL BANCAR

Definit in literatura de specialiate a marketingului ,,ca ansamblul elementelor ce declanseaza cererea exprimata de consumator pe piata" , conceptul de produs isi gaseste o stralucita confirmare si in domeniul marketingului serviciilor financiar-bancare. ,,Serviciile de intermediere financiar-bancara in acceptiunea marketingului includ in cadrul produsului elementele procesului de prestatie: personalul in contact, cladiri si echipamente, clientul in calitate de participant la prestatie, tehnologia crearii si livrarii serviciilor. Aceste elemente sunt specifice marketingului interactiv, dar fac obiectul planifiarii strategice de marketing, la nivel central" Este de precizat faptul ca serviciile bancare se disting de produsele bancare. Astfel, dupa cum precizeaza Nicolae Dardac si Teodora Barbus in lucrarea ,,Moneda, banci si politici monetare", ,,spre deosebire de serviciile bancare, la nivelul carora se manifesta o marja sporita de manevrare prin politicile de marketing, produsele bancare sunt puternic supravegteate, datorita particularitatilor ciclului de viata al acestora. In functie de etapa din viata produslui, se utilizeaza o strategie distincta de marketing. Astfel, in perioada de lansare, crestere, maturitate si declin din viata produsului bancar, exista activitati si strategii diferite ale strategiei, precum vanzarile, profitul, clientela, numerarul, concurenta, rentabilitatea, fidelitatea, distributia. De exemplu, in faza de lansare a unui produs bancar, vanzarile sunt slabe, profitul este nul, clientela in formare, concurenta limitata, pretul crescut. In faza de maturitate a produsului, vanzarile inregistreaza o crestere redusa, profitul este descrescator, fluxul de numerar este sporit, clientela inregistreaza nivelul de masa, concurenta este intensa, strategia consta in apararea cotei de piata, iar pretul este scazut."

POLITICA DE PRODUS A BANCII TRANSILVANIA

Ceea ce arata ca Banca Transilvania este una inovativa o constituie produsele, multe dintre ele fiind lansate in premiera pe piata romaneasca.

BT s-a dezvoltat drept banca intreprinderilor mici si mijlocii, prin lansarea unor produse inedite. Astfel, lansat in premiera pe piata, creditul << O ora - fara garantii >> a tinut atentia ziarelor si a determinat cateva banci sa se planga la BNR ca banca din Cluj face concurenta neloiala. BT a fost nevoita sa scoata din denumirea produsului sau partea cu << fara garantii >> (banca nu solicita garantii clasice, ci bilete la ordin), dar atentia asupra produsului inovator fusese deja atrasa. Au urmat apoi produse precum << Start Up >> - pentru prima data banca se oferea sa crediteze idei si nu o companie cu o istorie lunga in spate - sau << Dobanda Zero >> - nu a avut asa mare impact pe piata, in trei luni de la lansarea Start Up, BT reusind sa

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.