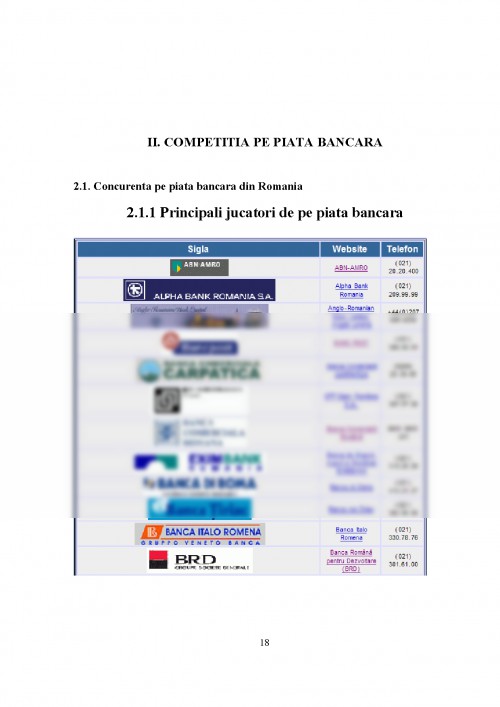

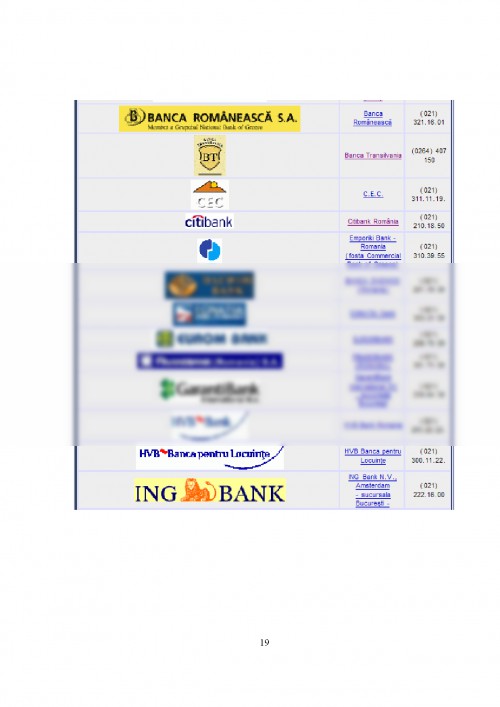

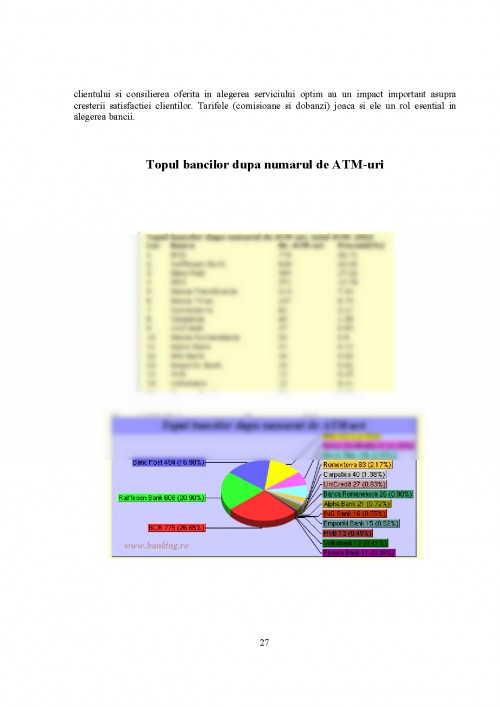

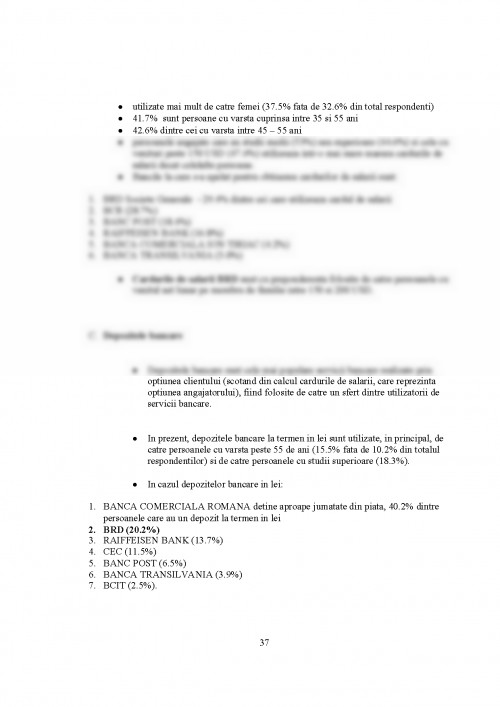

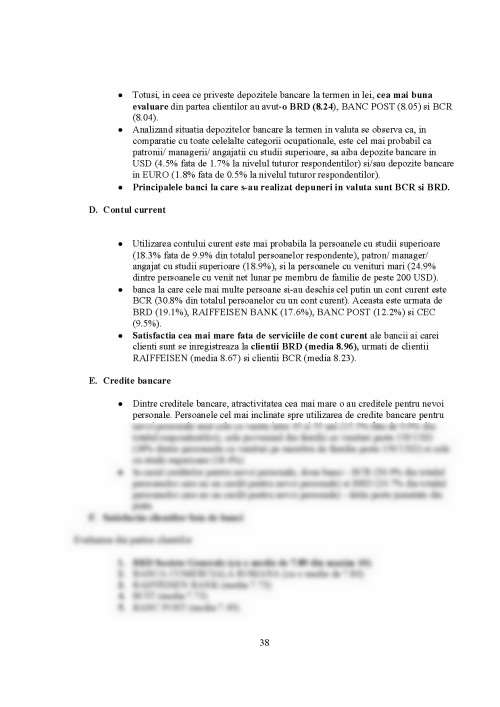

I. Prezentarea domeniului financiar-bancar romanesc

1.1. Structura si evolutia sistemului bancar

În perioada economiei cu planificare centrala, sistemul bancar românesc a fost organizat, în linii mari, conform modelului sovietic de monobanca. În centrul sistemului, ce exista în serviciul statului român pentru a implementa planul central si a controla administrativ fluxurile de fonduri în economie, s-a aflat Banca Nationala a României (BNR) care exercita atât functii de banca de emisiune cât si unele functii de banca comerciala. Alaturi de BNR, sistemul cuprindea si patru banci specializate în finantarea unui sector specific de activitate economica[1]. În plus, patru banci straine (Manufacturers Hanover Trust, Société Générale, Banque Franco-Roumaine si Frankfurt Bucharest Bank) erau autorizate sa efectueze o gama restrânsa de operatiuni în valuta. De asemenea, mai existau aproximativ 860 de cooperative de credit organizate într-o retea si mai mult de 6 000 de case de ajutor reciproc.

Reforma sistemului bancar în România a început de facto în decembrie 1990 când sistemul monobancar specific economiei cu planificare centrala a fost înlocuit cu un sistem organizat pe doua niveluri: BNR si bancile comerciale. În procesul de organizare a unui sistem bancar modern de tip occidental, BNR si-a asumat responsabilitatea de a conduce politica monetara si de a exercita alte functii specifice unei banci centrale, în timp ce activitatile sale comerciale au fost transferate unei banci nou înfiintate: Banca Comerciala Româna (BCR). Totodata, bancile specializate au fost transformate în banci comerciale universale.

În aprilie 1991, Parlamentul României a adoptat Legea privind activitatea bancara (Legea nr. 33/1991) si Legea privind Statutul Bancii Nationale a României (Legea nr. 34/1991). Aceste legi au consfintit de jure crearea unui nou sistem bancar orientat spre piata. Noul cadru juridic a încurajat dezvoltarea bancilor cu capital privat si a permis intrarea libera pe piata bancara autohtona a institutiilor financiare straine. Bancile au fost autorizate sa opereze în calitate de banci comerciale de tip universal, putând efectua o gama larga de operatiuni bancare pe întreg teritoriul tarii în conditiile respectarii normelor prudentiale emise de banca centrala, în calitatea sa de autoritate de supraveghere bancara. Începând din 1994, odata cu promulgarea legislatiei privind valorile mobiliare si bursele de valori, bancile nu mai pot opera direct pe pietele de capital, fiind necesara în acest scop crearea filialelor specializate sub forma societatilor de valori mobiliare. În prima parte a anului 1998, legislatia bancara a fost substantial modernizata prin adoptarea de catre forul legislativ a trei noi legi bancare: Legea bancara nr. 58/1998, Legea nr. 101/1998 privind Statutul Bancii Nationale a României si Legea falimentului bancar (Legea nr. 83/1998). În anii ce au urmat, cadrul legislativ care reglementeaza activitatea bancara a fost perfectionat, prin emiterea de ordonante de urgenta, pentru a se obtine un grad cât mai ridicat de compatibilitate cu reglementarile similare europene si cele mai bune practice

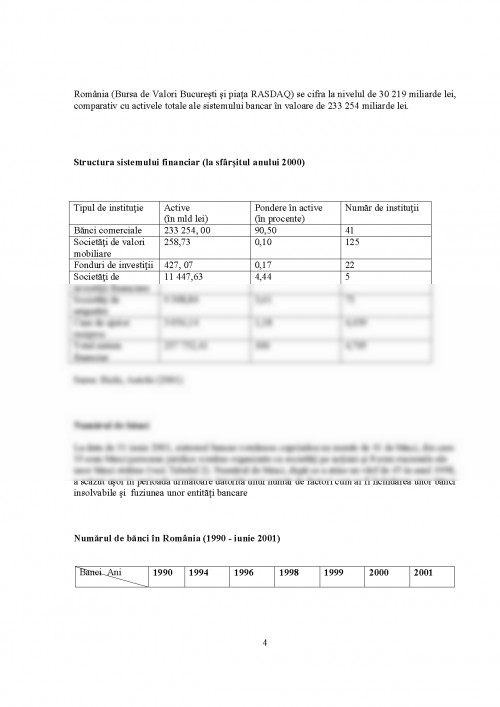

Ca si în alte tari în tranzitie, bancile ramân în continuare cei mai importanti intermediari financiari în România. La sfârsitul anului 2000, sistemul bancar românesc detinea mai mult de 90 la suta din totalul activelor sistemului financiar autohton (vezi Tabelul 1). Dominanta sectorului bancar este demonstrata si de rolul secundar pe care îl joaca pietele de capital românesti. La data de 31 decembrie 2000, capitalizarea însumata a celor doua burse de valori din România (Bursa de Valori Bucuresti si piata RASDAQ) se cifra la nivelul de 30 219 miliarde lei, comparativ cu activele totale ale sistemului bancar în valoare de 233 254 miliarde lei.

Structura sistemului financiar (la sfârsitul anului 2000)

Tipul de institutie Active

(în mld lei) Pondere în active

(în procente) Numar de institutii

Banci comerciale 233 254, 00 90,50 41

Societati de valori mobiliare 258,73 0,10 125

Fonduri de investitii 427, 07 0,17 22

Societati de investitii financiare 11 447,63 4,44 5

Societati de asigurari 9 308,84 3,61 73

Case de ajutor reciproc 3 056,14 1,18 4,439

Total sistem financiar 257 752,41 100 4,705

Sursa: Bichi, Antohi (2001)

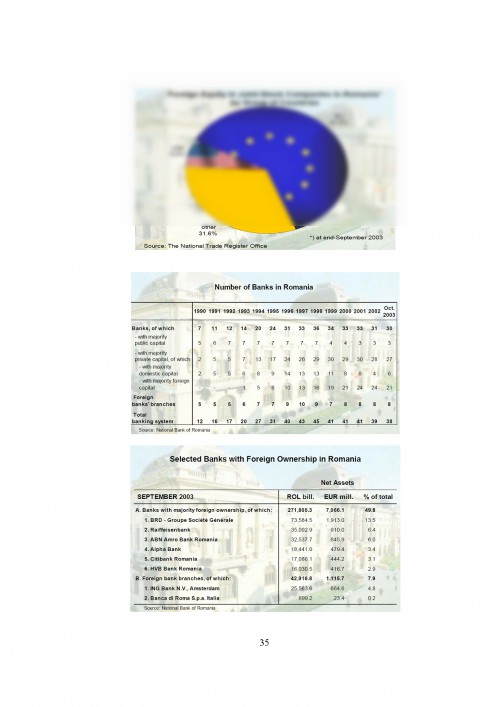

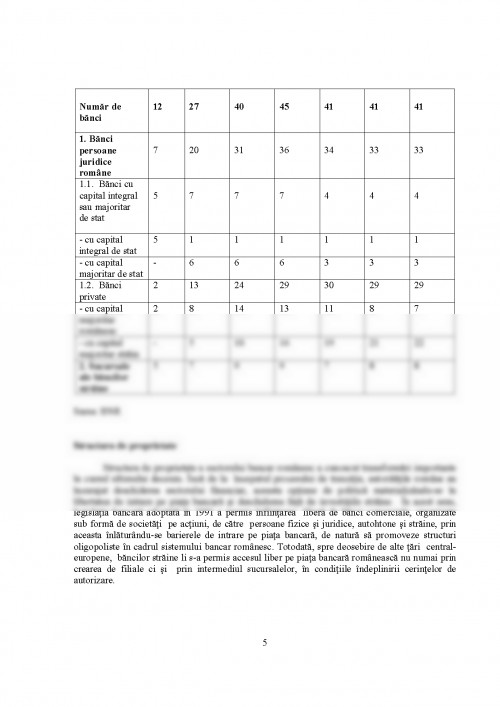

Numarul de banci

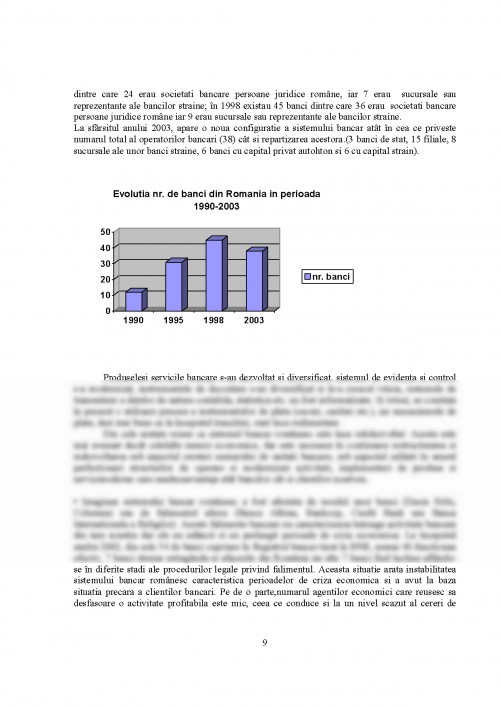

La data de 31 iunie 2001, sistemul bancar românesc cuprindea un numar de 41 de banci, din care 33 erau banci persoane juridice române organizate ca societati pe actiuni si 8 erau sucursale ale unor banci straine (vezi Tabelul 2). Numarul de banci, dupa ce a atins un vârf de 45 în anul 1998, a scazut usor în perioada urmatoare datorita unui numar de factori cum ar fi lichidarea unor banci insolvabile si fuziunea unor entitati bancare

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.