Într-o societate liberă “există o singură responsabilitate socială în afaceri – aceea de a utiliza resursele afacerii şi de a o angaja în activităţi desemnate să sporească profiturile atât timp cât sunt respectate regulile jocului; adică, angajarea într-o competiţie deschisă şi liberă, lipsită de înşelătorie şi fraudă.”

Scopul unei afaceri este de a se angaja în activităţi concepute pentru a-i spori profiturile. Dacă acest scop al afacerii este dezirabil, atunci toţi cei care lucrează într-o afacere au obligaţia de a contribui la îndeplinirea sa.

Într-o întreprindere liberă, bazată pe un sistem al proprietăţii private, administratorul este un angajat al proprietarilor afacerii. El are o responsabilitate directă faţă de angajatorii săi. Această responsabilitate constă în conducerea afacerii conform dorinţelor angajatorilor, dorinţe care, de regulă, vor fi acelea de a face cât mai mulţi bani posibili, în acord cu regulile de bază ale societăţii; ambele responsabilităţi sunt cuprinse atât în lege cât şi în normele etice de comportament. Desigur, în anumite cazuri, angajatorii pot avea un obiectiv diferit. Un grup de persoane poate constitui o corporaţie într-un scop caritabil – de pildă, un spital sau o şcoală. Managerul unei astfel de corporaţii nu va avea ca obiectiv obţinerea profitului financiar ci realizarea anumitor servicii.

În orice caz, ideea centrală este că, prin rolul său de administrator al companiei, managerul este agentul persoanelor care deţin corporaţia sau instituţia caritabilă, iar principala sa responsabilitate este faţă de aceştia.

În momentul în care un om de afaceri sau un manager decide că obtinerea de profit nu este scopul principal al firmei sale, subordonându-l altor interese (indiferent de valoarea etică sau dezirabilitatea acestor interese), acest lucru va avea în cele din urmă ca efect scăderea rentabilitătii firmei în cauză. Scăderea rentabilitătii firmei implică fie scăderea veniturilor patronilor, ceea ce echivalează cu cheltuirea banilor lor; fie scăderea salariilor, ceea ce echivalează cu cheltuirea banilor angajatilor; fie scumpirea produselor, ceea ce echivalează cu cheltuirea banilor clientilor. În consecintă, desconsiderarea profitabilitătii economice se traduce în privarea unor categorii de persoane de drepturile lor financiare. Fenomenul, spune Friedman, este identic cu impunerea unei taxe ilegale asupra cuiva.

În ultimă instantă, acest lucru înseamnă furtul sumei respective de la beneficiarii de drept.

Evitarea acestei situatii imorale presupune focalizarea strictă asupra profitabilitătii economice din partea oamenilor de afaceri sau managerilor. Pe de altă parte, chiar dacă renuntarea la o parte din profit ar fi justificată sau agreată de către toate părtile , iar scopul pentru care s-a făcut această renuntare este unul

etic sau dezirabil, pentru Friedman această atitudine ar fi profund inechitabilă.

În primul rând, firmele nu au viziunea de ansamblu necesară pentru a opera schimbări benefice pentru societate, fiindu-le tehnic imposibil să determine care este categoria defavorizată care are cea mai mare nevoie de ajutor. Datorită scăderii eficientei economice a firmei, taxele care vor fi vărsate statului se vor diminua, apărând astfel riscul ca adevăratii defavorizati să primească, ca urmare a actiunilor de „binefacere” ale firmei, mai putin. În al doilea rând, dacă o firmă are în vedere alte scopuri decât simpla profitabilitate economică, un efect posibil este că prin scăderea rentabilitătii ei firma să dea nastere unor categorii noi de nedreptătiri (proprii angajati sau patroni). Cealaltă

posibilă consecintă este simpla transferare a unor probleme de la un grup social la altul (dacă o firmă urmăreste în mod independent scopul moral si dezirabil scăderea preturilor la produsele sale sau evitarea scumpirii lor pentru a combate fenomenul inflatiei, această initiativă riscă să nu facă altceva decât să transfere fenomenul inflationist în altă parte, prin lăsarea la dispozitia consumatorilor a unei sume mai mari de bani decât s-ar fi asteptat). Prin urmare, urmărirea strictă a profitabilitătii economice este expresia exigentei etice de îi trata pe indivizi în mod echitabil.

RESPONSABILITATEA SOCIALA CORPORATISTA

Ce este Responsabilitatea Socială Corporatistă?

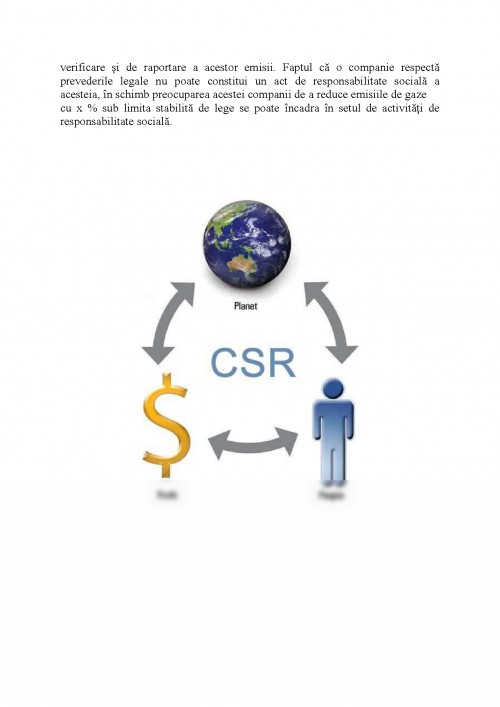

Responsabilitatea Socială Corporatistă (CSR) a devenit un concept important, fiind un factor inovator la nivel European şi global. Există diferiți termini care descriu CSR, printer care ‘implicarea companiilor în comunitate', responsabilitatea corporatistă' sau ‘sustenabilitate'. Comisia Europeană a definit Responsabilitatea Socială Corporatistă ca “un concept prin care companiile decid în mod voluntary să contribuie pentru o societate mai bună şi un mediu înconjurător mai curat.“

Responsabilitatea Socială Corporatistă (CSR) se referă la modul cum mediul de afaceri îşi aliniază valorile şi comportamentele cu aşteptările şi nevoile partenerilor sociali–nu doar clienți şi investitori, ci şi angajați, furnizori, comunități, grupuri de interes special şi societatea ca un întreg.

Pentru companii, implementarea strategiilor de CSR creează fundația pentru rezolvarea problemelor sociale sau de mediu de la nivel local sau global, promovând competitivitatea şi inovația. De aceea, o companie care este responsabilă din punct de vedere social desfăşoară o afacere profitabilă şi ia în considerare toate efectele economice, de mediu și sociale, positive şi negative, pe care le are asupra societății.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.