Evaluarea patrimoniala si financiara a unei organizatii este o activitate prin care se determina valoarea de piata (valoarea justa) a unui grup sau a totalitatii activelor corporale si necorporale care compun patrimoniul organizatiei. Daca valoarea reflecta rezultatul unei judecati care se bazeaza pe o apreciere, pe analize, calcule sau expertize evaluarea vizeaza tocmai stabilirea valorii afacerii (organizatiei) la un moment dat, masurarea avutiei reale si a potentialului acesteia de a-si mari avutia in viitor. Evaluarea nu presupune, asadar, numai stabilirea valorii unei proprietati sau a bunurilor din patrimoniul acesteia, ci si determinarea capacitatii sale de a genera fluxuri de numerar de care va beneficia proprietarul organizatiei, intrucat acesta este un bun care, la randul ei, genereaza bunuri. Rezulta ca evaluarea se bazeaza pe determinarea masei de bunuri ce o compun si pe calculul valorii curente a acestora. Evident, obiectul evaluarii il constituie bunurile active care intrunesc toate conditiile de a functiona si produce rezultate economice pe o perioada indelungata de timp. Este limpede ca un activ care nu poate fi efectiv utilizat de un subiect pentru scopuri economice nu are valoare de piata. Asadar, capacitatea de a genera venituri sau drepturi este conditia fundamentala pentru formarea valorii patrimoniale la elementele de activ.

In practica evaluarii se folosesc trei moduri de abordare carora le corespund metode si proceduri specifice : abordarea pe baza de activ, abordarea pe baza de venit, abordarea prin comparatii de piata. Metodele sunt de esenta contabila (activul net actualizat), sau financiara (cash flow, bursiere etc.). Este important de retinut ca valoarea unei organizatii se asigura atat de activele componente, cat si de randamentul cu care acestea sunt folosite. De aceea in studiul de evaluare trebuie sa se tina seama de ambele conceptii.

Evaluarea organizatiei este o activitate foarte complexa, intrucat presupune cunoasterea si utilizarea unor informatii din domenii diverse, cum sunt juridic, tehnic, economico-financiar, previziune micro si macro-economica, precum si respectarea unui cadru metodologic si legislativ aprobat si insusit de persoane fizice si juridice care desfasoara activitati in acest domeniu.

- Conceptele si principiile metodologice ale evaluarii

Principalele concepte utilizate in evaluare sunt: proprietatea, pretul, costul, piata , valoarea.

Proprietatea reprezinta puterea sau prerogativa recunoscuta titularului de Constitutie si de reglementarile legale in materie, de a poseda, folosi si dispune de bunul care face obiectul proprietatii, respectiv terenuri, cladiri, masini utilaje si instalatii de lucru, bunuri tangibile si intangibile. Standardele internationale de evaluare, standardele europene si cele nationale definesc urmatoarele categorii de proprietate: proprietatea imobiliara, proprietatea asupra bunurilor mobile, proprietatea asupra afacerii, proprietatea asupra activelor financiare.

O alta clasificare, folosita in special in SUA in domeniul imobiliar, este aceea prin care proprietatea se defineste ca fiind:

- proprietatea reala (real property), care exprima drepturile personale de posesiune asupra unei proprietati imobiliare;

- proprietatea personala (personal property), exprimand aceleasi drepturi, dar asupra bunurilor fizice care nu se constituie in proprietate imobiliara.

Pretul este un indicator general al valorii bunurilor tranzactionate, reprezentand suma de bani ceruta, oferita sau platita pentru bunuri sau servicii de catre un anumit vanzator, respectiv cumparator, in anumite conditii. Retinem ca pretul nu se confunda cu valoarea bunurilor deoarece nivelul acestuia este influentat de o serie de factori subiectivi.

Costul este fie suma platita pentru bunuri sau servicii, fie suma necesara pentru a crea sau produce bunul sau serviciul respectiv. Pretul platit pentru un bun sau serviciu devine un cost pentru cumparator. In practica evaluarii se folosesc mai multe categorii de costuri, cum sunt: costul de achizitie, costul de inlocuire, costul de reproductie.

Piata organizatiilor este locul unde se vand si se cumpara obiecte ale proprietatii, se manifesta raportul dintre cerere si oferta, actioneaza mecanismele de formare a preturilor. Dupa locul in care se constituie, piata poate fi locala, nationala si internationala. In functie de cotarea la bursa piata organizatiilor cotate si piata organizatiilor necotate.

Valoarea are la baza relatia monetara dintre o persoana sau un grup de persoane si bunul pe care acestia doresc sa il detina in proprietate. Valoarea nu este un rezultat precis, ci o estimare a unui pret probabil, o opinie prin care evaluatorul isi exprima pretuirea pentru un bun la un moment dat.

- Etapele studiului de evaluare a organizatiilor

Metodologia prevazuta de standardele in vigoare prevede urmatoarele etape:

- Etapa pregatitoare, in care evaluatorul participa la licitatia initiata de organizatia care doreste sa fie evaluata, incheie contractul de evaluare cu aceasta dupa castigarea licitatiei si desfasoara o prima activitate de pre-diagnosticare prin care ia contact cu conducerea organizatiei, isi face o prima impresie cu privire la activitatile desfasurate de organizatie si asupra potentialului acestora de a-i influenta valoarea ;

- Etapa de diagnosticare propriu-zisa a organizatiei, in care se efectueaza diagnosticarile sectoriale prevazute de metodologie, etapa care se incheie cu raportul - sinteza al diagnosticarii generale a organizatiei;

- Etapa de evaluare a organizatiei pe baza metodelor stabilite si incheiere a Raportului de evaluare

Conceptia actuala de evaluare se regaseste in cele trei tipuri de abordari: abordarea pe baza de active, prin care se stabileste activul net actualizat al organizatiei (ANC) sau activul net de lichidare (ANL) in anumite conditii; abordarea pe baza de venituri, prin care se face o estimare a valorii organizatiei pornind de la suma valorilor actualizate ale veniturilor estimate a se obtine pe intervalul de timp ales; abordarea prin comparatii de piata, in care se folosesc cu precadere metodele bursiere.

Aceste abordarii, cu metodele specifice pe care le contin, le vom folosi si in studiul nostrum de caz.

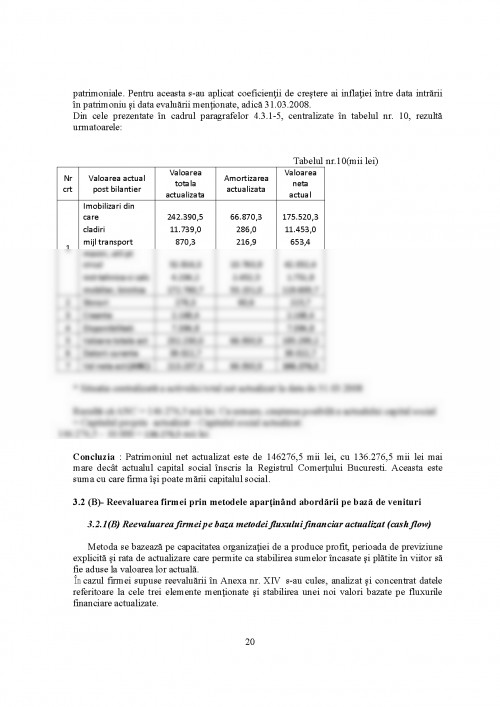

Raportul de evaluare, pe care il prezentam in continuare, se refera la evaluarea Societatii Comerciale ,, Duo IMPEX" Societate pe Actiuni, cu sediul in Bucuresti, strada Vasile Zorleanu nr.70, sector 2. Societatea este inscrisa la Registrul Comertului sub nr. 30.18155/2004, are codul fiscal nr. 5273360 si a constituit obiectul unui contract incheiat cu firma respectiva. Din echipa care a realizat contractul au facut parte Specialisti- membrii ai ANVAR, precum si autorul acestei proiect. Contractul a avut ca obiectiv sa stabileasca sporul de capital inregistrat in perioada analizata, ca urmare a investitiilor facute de beneficiar, spor cu care beneficiarul doreste sa-si suplimenteze capitalul social inscris la Registrul Comertului in momentul infiintarii.

Cap. I. PREZENTAREA FIRMEI EVALUATE

SC ,,Duo IMPEX" SA are ca obiect de activitate inscrise in contractul de societate, statut si Registrul Comertului, urmatoarele:

- productie, comercializare, import-export, servicii de alimentatie publica, transport, turism;

- asistenta tehnico-economica, organizarea si valorificarea de sisteme si servicii destinate instruirii;

- constructii.

Dintre activitatile desfasurate pana acum rezulta ca principala pondere o reprezinta alimentatia publica cu specializari si in catering, intalniri de afaceri sau familiale etc.

Firma incepe sa functioneze in octombrie 2005, cand se demareaza si operatiunile activitatii preponderente mentionate.

In perioada supusa analizei, adica de la data infiintarii pana la 31 martie 2008, s-au obtinut urmatoarele rezultate principale:

a) capitalul propriu a crescut de peste patru ori si jumatate fata de capitalul social cu care s-a pornit. Aceasta crestere are drept provenienta doi factori principali:

- cresterea volumului vanzarilor din activitatea de alimentatie publica

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.