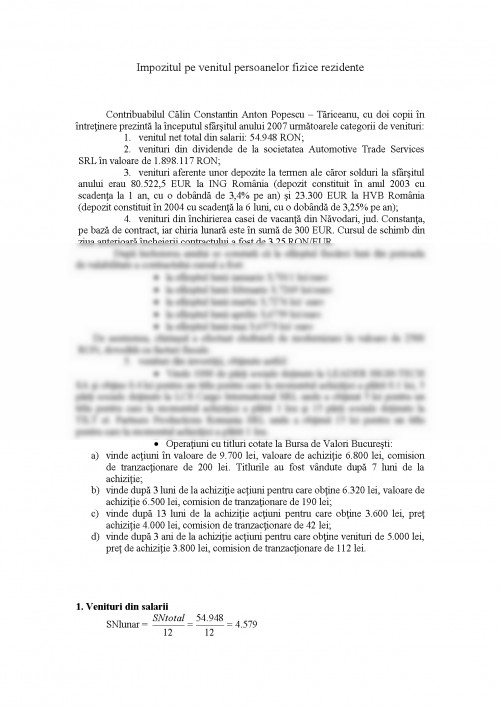

Contribuabilul Calin Constantin Anton Popescu - Tariceanu, cu doi copii in intretinere prezinta la inceputul sfarsitul anului 2007 urmatoarele categorii de venituri:

1.venitul net total din salarii: 54.948 RON;

2.venituri din dividende de la societatea Automotive Trade Services SRL in valoare de 1.898.117 RON;

3.venituri aferente unor depozite la termen ale caror solduri la sfarsitul anului erau 80.522,5 EUR la ING Romania (depozit constituit in anul 2003 cu scadenta la 1 an, cu o dobanda de 3,4% pe an) si 23.300 EUR la HVB Romania (depozit constituit in 2004 cu scadenta la 6 luni, cu o dobanda de 3,25% pe an);

4.venituri din inchirierea casei de vacanta din Navodari, jud. Constanta, pe baza de contract, iar chiria lunara este in suma de 300 EUR. Cursul de schimb din ziua anterioara incheierii contractului a fost de 3,25 RON/EUR.

Dupa incheierea anului se constata ca la sfarsitul fiecarei luni din perioada de valabilitate a contractului cursul a fost:

- la sfarsitul lunii ianuarie 3,7011 lei/euro

- la sfarsitul lunii februarie 3,7269 lei/euro

- la sfarsitul lunii martie 3,7276 lei/ euro

- la sfarsitul lunii aprilie 3,6759 lei/euro

- la sfarsitul lunii mai 3,6573 lei/ euro

De asemenea, chiriasul a efectuat cheltuieli de modernizare in valoare de 2500 RON, dovedita cu facturi fiscale.

5.venituri din investitii, obtinute astfel:

- Vinde 1000 de parti sociale detinute la LEADER HIGH-TECH SA si obtine 0.4 lei pentru un titlu pentru care la momentul achizitiei a platit 0.1 lei, 5 parti sociale detinute la LCS Cargo International SRL unde a obtinut 5 lei pentru un titlu pentru care la momentul achizitiei a platit 1 leu si 15 parti sociale detinute la TILT et. Partners Productions Romania SRL unde a obtinut 15 lei pentru un titlu pentru care la momentul achizitiei a platit 1 leu.

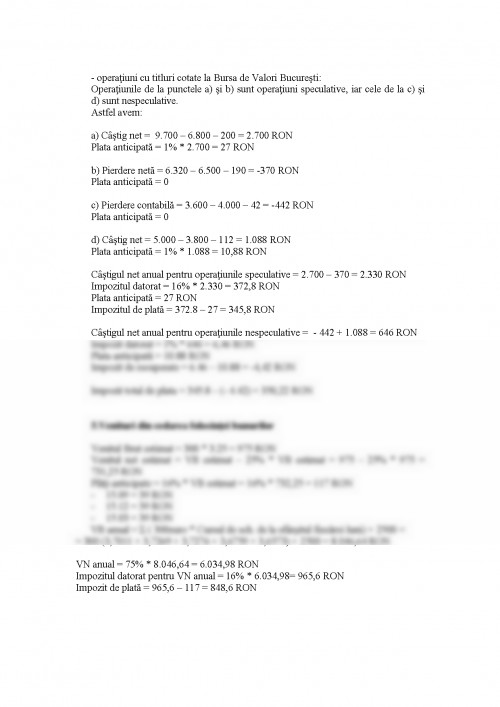

- Operatiuni cu titluri cotate la Bursa de Valori Bucuresti:

a)vinde actiuni in valoare de 9.700 lei, valoare de achizitie 6.800 lei, comision de tranzactionare de 200 lei. Titlurile au fost vandute dupa 7 luni de la achizitie;

b)vinde dupa 3 luni de la achizitie actiuni pentru care obtine 6.320 lei, valoare de achizitie 6.500 lei, comision de tranzationare de 190 lei;

c)vinde dupa 13 luni de la achizitie actiuni pentru care obtine 3.600 lei, pret achizitie 4.000 lei, comision de tranzactionare de 42 lei;

d)vinde dupa 3 ani de la achizitie actiuni pentru care obtine venituri de 5.000 lei, pret de achizitie 3.800 lei, comision de tranzactionare de 112 lei.

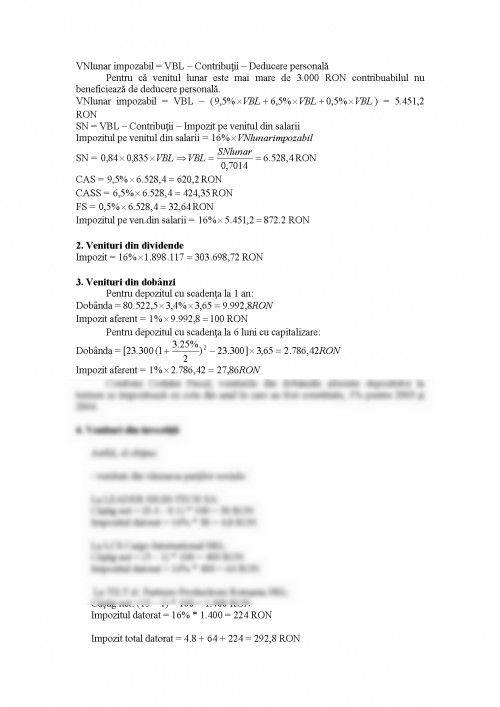

1. Venituri din salarii

SNlunar =

VNlunar impozabil = VBL - Contributii - Deducere personala

Pentru ca venitul lunar este mai mare de 3.000 RON contribuabilul nu beneficieaza de deducere personala.

VNlunar impozabil = VBL - ( ) = 5.451,2 RON

SN = VBL - Contributii - Impozit pe venitul din salarii

Impozitul pe venitul din salarii =

SN = RON

CAS = RON

CASS = RON

FS = RON

Impozitul pe ven.din salarii = 872.2 RON

2. Venituri din dividende

Impozit = RON

3. Venituri din dobanzi

Pentru depozitul cu scadenta la 1 an:

Dobanda = 80.522,5

Impozit aferent = RON

Pentru depozitul cu scadenta la 6 luni cu capitalizare:

Dobanda = [23.300

Impozit aferent =

Conform Codului Fiscal, veniturile din dobanzile aferente depozitelor la termen se impoziteaza cu cota din anul in care au fost constituite, 1% pentru 2003 si 2004.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.