Introducere

“Înca de pe vremea grecilor antici…” – am putea începe, ca multe alte istorisiri. Întradevar, în istorie, evaziunea fiscala este “de aceeasi vârsta” cu introducerea taxelor si impozitelor statale.

Intentia contribuabililor (firme sau persoane fizice) de a identifica noi metode prin care sã diminueze cât mai mult valoarea impozitelor datorate statului s-a manifestat înca din momentul ”inventarii” acestora. Cei care s-au izbit de problema unui regim fiscal greu de suportat au reusit sa gaseasca diverse ”antidoturi” ingenioase pentru a se elibera de ”jugul fiscal” .

Aceasta lucrare trateaza un subiect despre care se vorbeste mult si cu toate acestea este prea putin înteles pe deplin: paradisurile fiscale si companiile offshore. Ratiunea pentru care am ales acest studiu este în primul rând faptul ca tema este foarte controversata si deosebit de incitanta, în plus, tratarea ei este destul de restrânsa, mai ales în literatura din tara noastra.

Lucrarea abordeaza problematica paradisurilor fiscale în contextul globalizarii si internationalizarii pietelor, subliniind impactul extinderii acestora asupra economiei mondiale.

În primul capitol se prezinta notiunea de paradis fiscal, principale caracteristici ale paradisurilor fiscale, factorii favorizanti ai aparitiei si dezvoltarii acestora cât si evolutia si amploarea acestui fenomen.

În contextul globalizarii, planificarea fiscala devine tot mai importanta nu doar pentru companii, ci si pentru persoanele fizice. Exista o multitudine de modalitati pentru reducerea poverii fiscale. O modalitate legala este planificarea fiscala folosind companiile offshore înregistrate în jurisdictii cu statut de paradis fiscal. Planificarea fiscala prin intermediul companiei offshore înseamna alegerea acelui tip de societate care se potriveste scopului si intereselor afacerii. Se pune problema alegerii si celei mai optime jurisdictii în concordanta cu scopul urmarit. Lucrarea releva atât motivatiile care stau la baza alegerii unui anumit paradis fiscal, cât si principalele modalitati de utilizare al acestora.

De asemenea se încearca clarificarea conceptului de companie offshore. Se ofera o perspectiva asupra principalelor tipuri de astfel de companii si modalitatile de utilizare ca si instrumente ale planificarii fiscale.

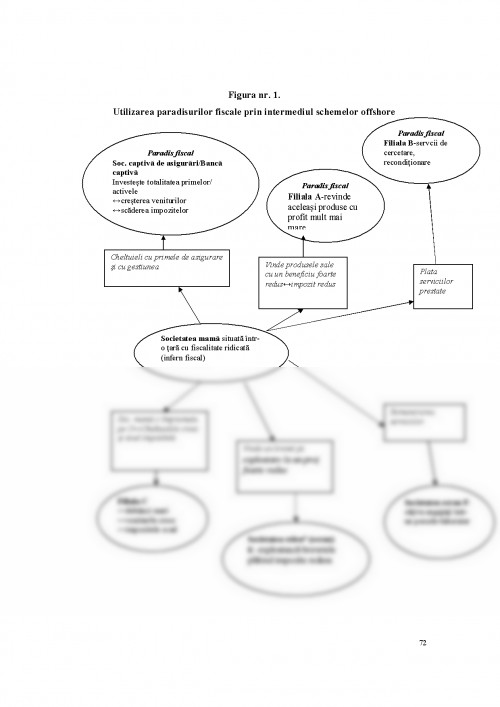

Operatiunile prin intermediul paradisurilor fiscale faciliteaza evitarea taxelor si a impozitelor permitând firmelor realocarea venitului impozabil din "infernuri fiscale" spre „paradisuri sa oaze fiscale”, si astfel reducerea poverii fiscale.

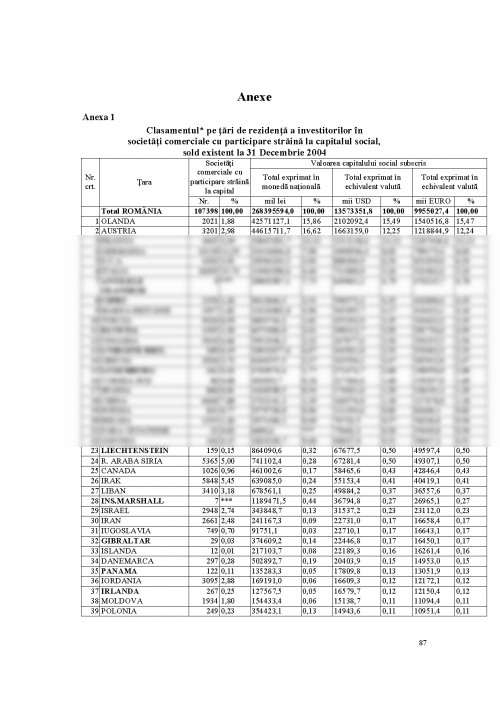

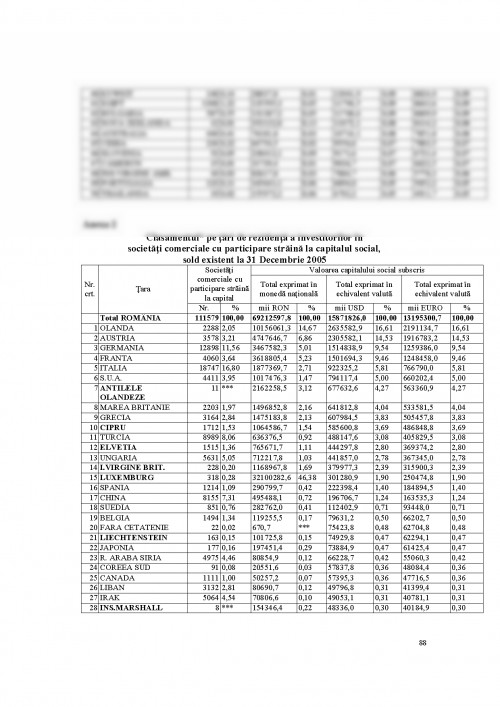

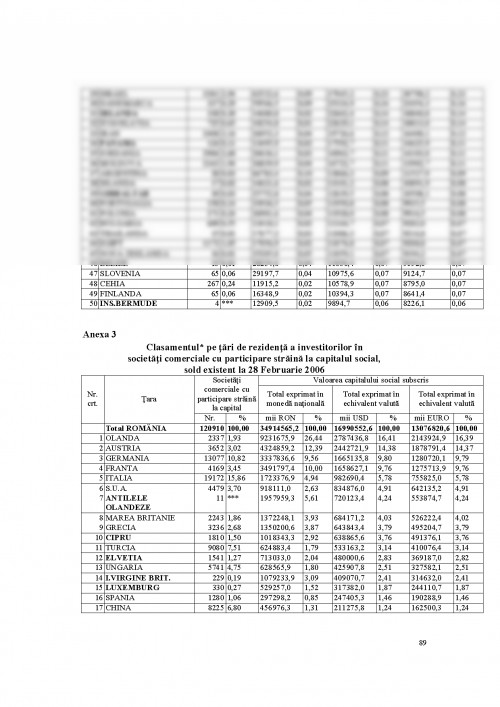

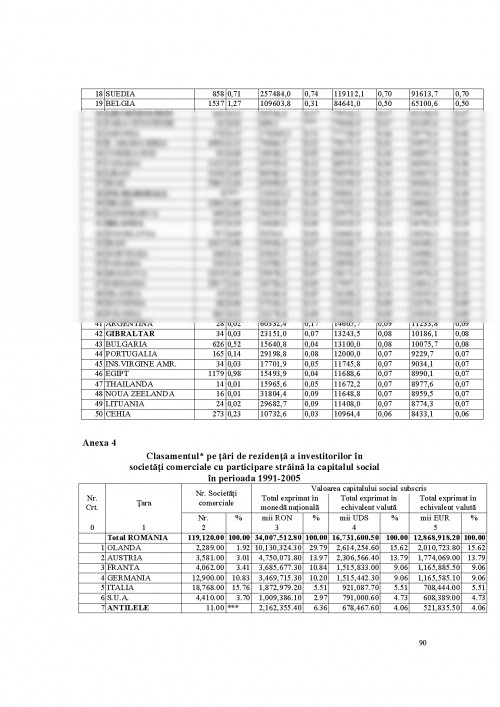

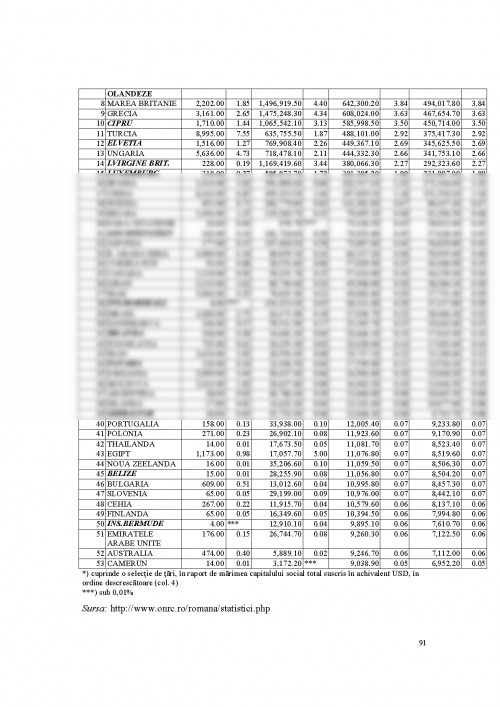

Cazul practic ofera o analiza selectiva a firmelor cu participare straina la capitalul social, înregistrate în paradisuri fiscale, si care desfasoara activitati comerciale în România. Sunt prezentate evolutiile înregistrate, cu tendinte diverse de la o tara la alta, în clasamentul pe tari de rezidenta a investitiilor în societatile comerciale cu participare straina, cumulat pe perioada anilor 2004 – februarie 2006.

Studiul companiilor offshore si a paradisurilor fiscale (pe baza datelor Oficiului National al Registrului Comertului) dovedeste existenta si dezvoltare acestora si ofera o ilustrare a interactiunilor dintre politicile statale si transnationale.

Paradisurile fiscale corespund pe de o parte unei politici de dezvoltare si inserare în modernitate, pe de alta parte ele corespund unei logici capitaliste de conservare si sunt adesea sustinute staruitor de elemente licite (stat, piata, concurenta).

Lucrare licenta, prezentat la ISE, Cluj 2006

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.