I.Concepte privind cheltuielile publice:

Notiune de cheltuiala publica s-a contuat pe fundalul aparitiei si evolutiei consumului de resurse, cu deosebire, în formă bănească, pentru satisfacerea de nevoi publice, fiind utilizată cu mai multe accepțiuni, atât în teorie, cât și în practică, dintre care, se invocă, cel mai adesea, sensul juridic și cel economic

În sens juridic, cheltuiala publică semnifică o plată a unei sume de bani din fonduri publice, legată de crearea și funcționarea entităților publice și general, de înfăptuirea activitătilor cu caracter public, inclusiv a celor derulate prin întreprinderile cu capital de stat

În sens economic, cheltuiala publica desemneaza relatii si procese economice de repartiție a produsului intern brut, concretizare în alocarea și utilizarea resurselor bănesti, pentru realizarea de obiective/ actiuni considerate de interes public, fie la nivel national, fie la cel al colectivităților locale, inclusiv al entităților publice operative (institutii, întreprinderi).

Sub aspect economic, conceptual de cheltuialã publicã exprimã o anumitã categorie de procese și relații financiare (economice), care se manifestã între autoritãtile publice ( de stat), pe de o parte, și o persoane fizice sau juridice, pe de altã parte, cu prilejul alocãrii ( pe destinatii ) și utlizãrii resurselor bãnesti, pentru înfãptuirea obiectivelor/ actiunilor de interes public

În conceptia denumite clasice, cheltuiala publicã reprezintã o consumatiune de valori cu carater definitiv și nerecuperabil. Ea afecteaza în sens negativ mãrimea produsului national si duce la o diminuare a avutiei nationale, avand și un impact nefavorabil asupra reproducerii capitalului și prosperitatii natiunii. Aceasta interpretare se înscrie în viziune clasicã asupra activitatii considerate neproductive a statului, care era privit doar ca un consumator de resurse, pentru realizarea activitãtilor cu caracter public finanțate din fondurile publice. În mod firesc, cheltuielile bugetare aferente acestor obiective se cereau a fi reduse la strictul necesar functionãrii unui stat minimal, pentru ca, astfel, efectul negativ antrenat de ele sã devinã cât mai redus

În conceptia modernã, cheltuiala publicã este interpretatã din perspectiva reconsiderãrii rolului atribuit statului, admițându-se și o altã ipostazã a acestuia, decât aceea de simplu consumator de resurse pentru îndeplinirea sarcinilor tradiționale. Prevaleazã acum ideea cã prin rolul ce-i revine, mai ales, ca stat al bunãstãrii, acesta realizeazã o redistribuire a produsului creat cu efecte diferențiate asupra consumului, asa, cheltuielile publice reprezintã consumuri definitive și procese de realocare a resurselor, în scopul folosirii lor mai rationale, pe ansamblu, asigurându-se și premise necesare recuperãrii, fie și parțiale, a acestora, în contextul dezvoltãrii economiei.

În raport cu modul de finantare a obiectivelor de interes public,sistemul cheltuielilor publice poate fi conceput prin prisma urmãtoarelor componente majore : cheltuieli bugetare; cheltuieli extrabugetare; cheltuieli speciale; cheltuieli ale entitãților economico-financiare cu capital de stat

- Cheltuieli bugetare : sunt acelea înscrise în bugetele publice și finanțate din fondurile bãnești administrate de cãtre autoritãțile publice (centrale sau locale). Se disting urrmãtoarele categorii: cheltuieli finantate din bugetul administratiei de stat centale sau federale; cheltuieli finantate din bugetele administatiilor locale; cheltuieli finantate din bugetul asigurarilor sociale de stat

- Cheltuieli extrabugetare: acoperite din resurse financiare publice constituite în afara bugetului de stat

- Cheltuieli speciale: sunt finantate din resurse publice ce se constituie în fonduru speciale, distincte: fondul pentru assigurãri sociale, fondul pentru sãnãtate...

- Cheltuielile întreprinderilor sau instituțiilor financiar-bancare cu capital de stat: sunt de investitii sau de exploatare, au un caracter public data fiind proprietatea publicã pe care acestea se întemeiazã.

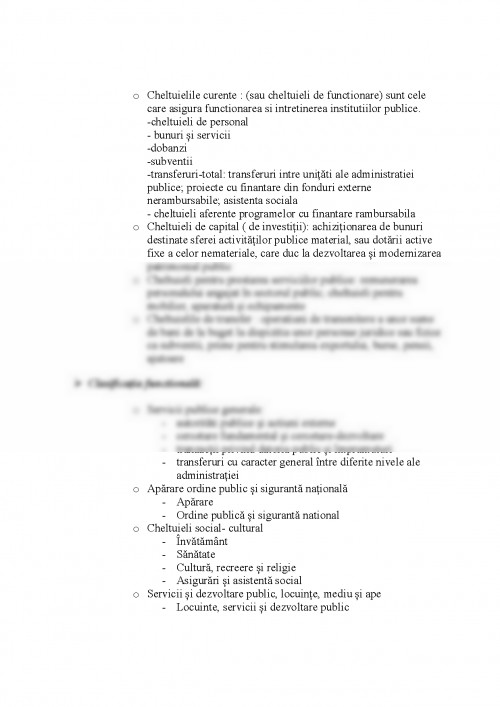

II. Clasificare de cheltuielilor publice

Criteriile generale de clasificare a cheltuielilor publice sunt criterii administrative și criterii economice

• Criteria administrative: cheltuielile publice se clasifică în functie de structura organelor și instituțiilor publice implicate în angajarea și efectuarea lor.

Cuprinde : + gruparea organică ( cheltuielile sunt impartite dupa fonduri din bugetul general, din bugetul locale, din bugetele anexe)

+ gruparea functionala ( cheltuielile dupa specificul activitati institutiilor publice: administratie publica, învătământ,cultură...)

FEAA, UAIC

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.