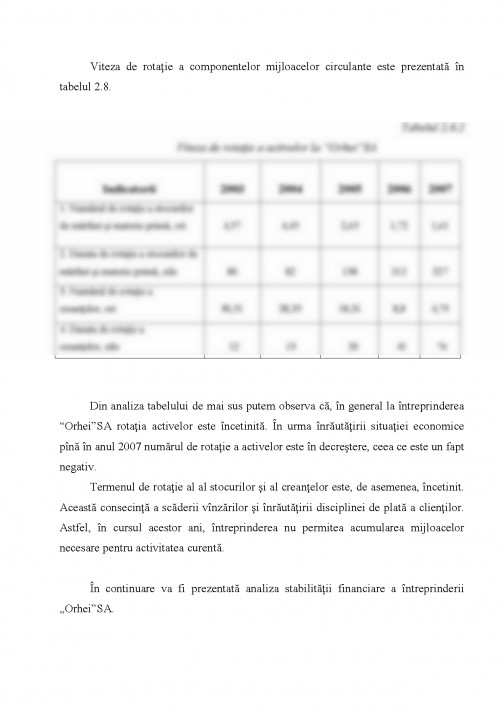

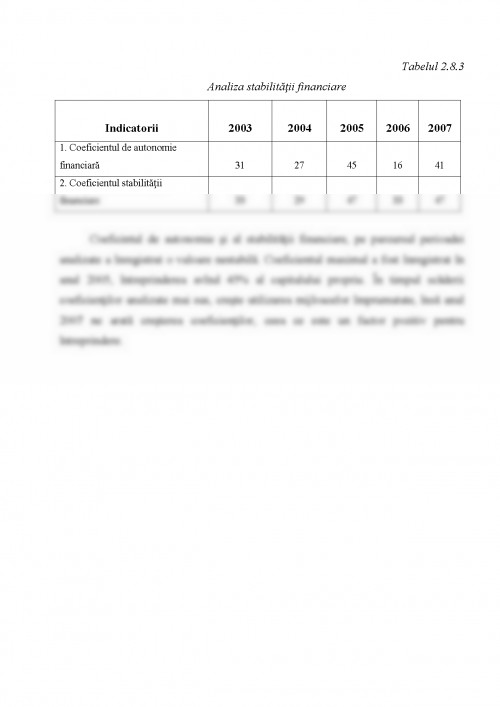

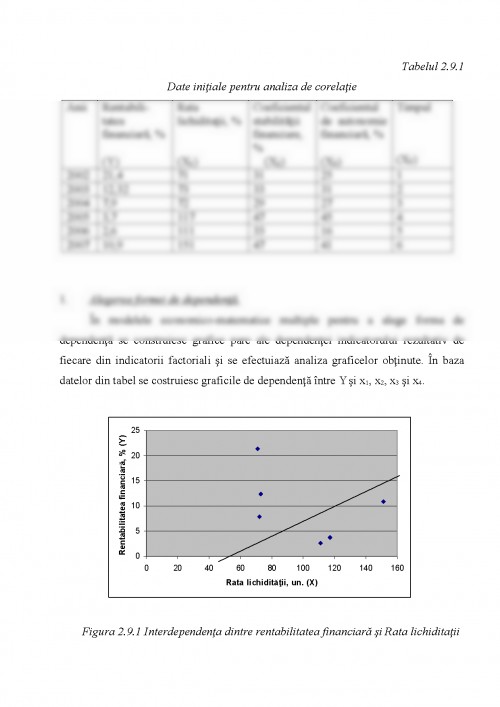

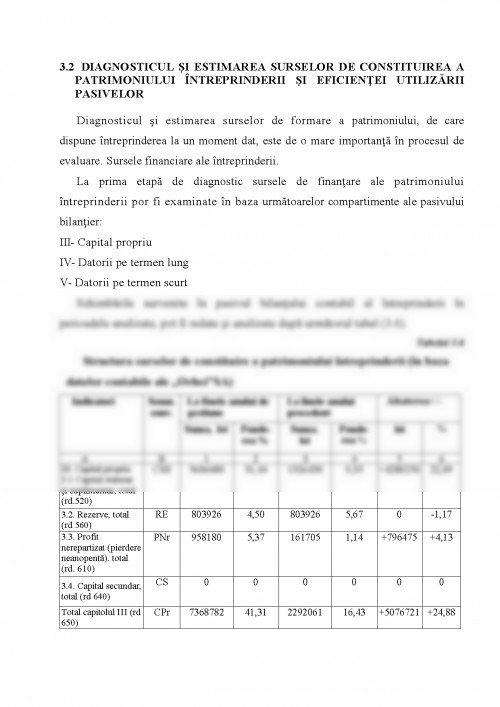

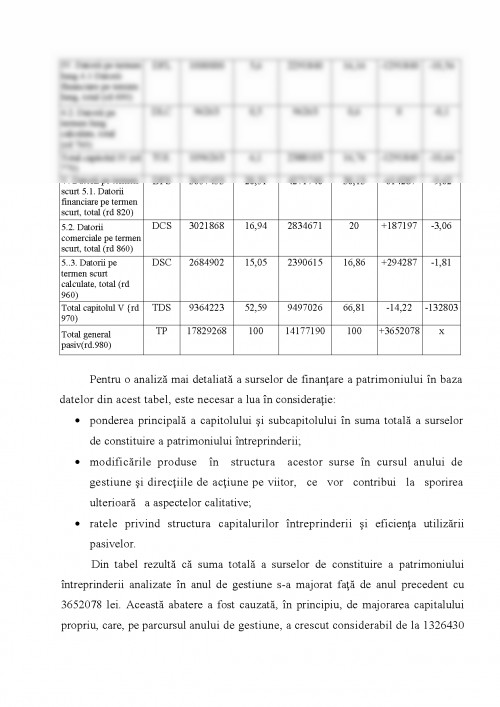

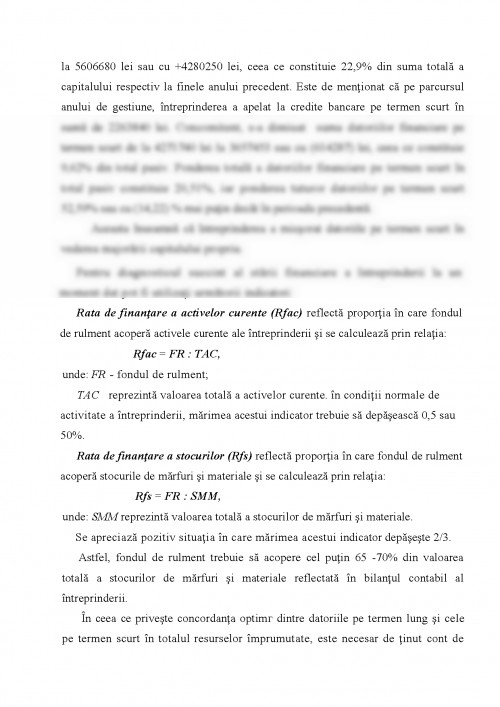

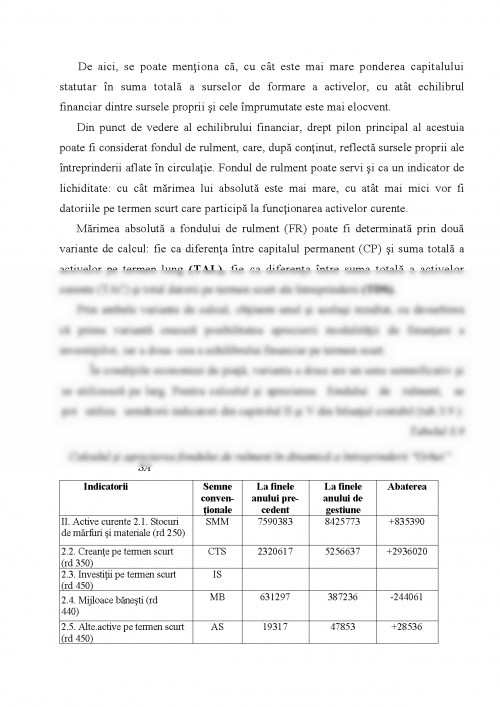

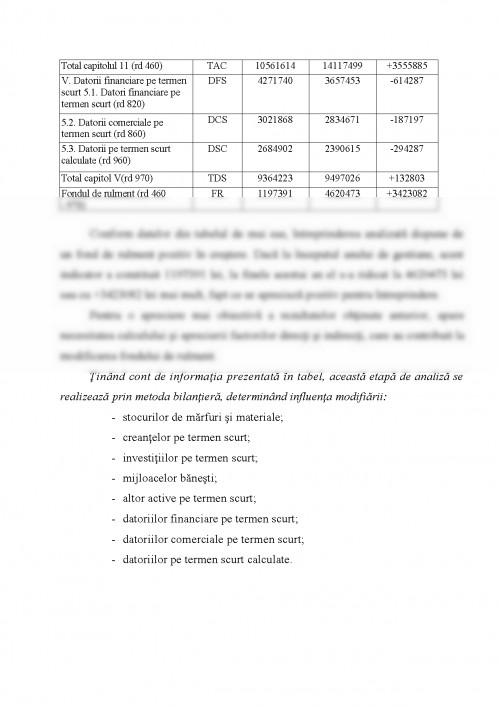

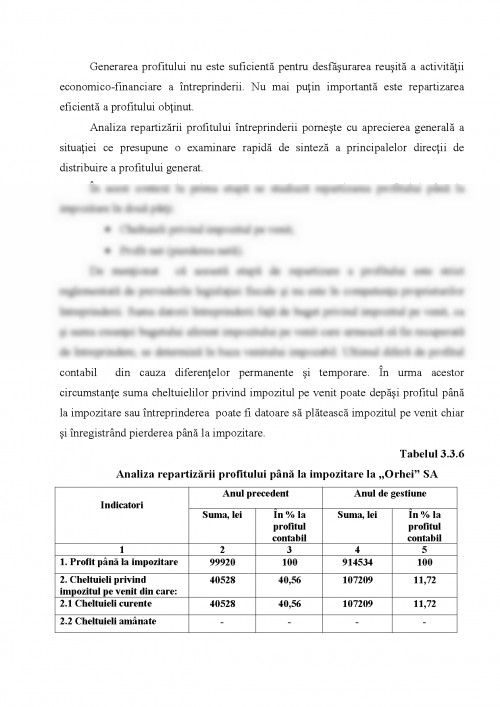

CAPITOLUL I: BAZELE TEORETICO-METODOLOGICE

ALE ANALIZEI FINANCIARE

1.1 OBIECTUL DE STUDIU ŞI METODA DE CERCETARE A ANALIZEI FINANCIARE.

Ca orice disciplină ştiinţifică analiza financiară este definită prin conţinutul, obiectul de studiu şi metoda de cercetare proprie.

Necesitatea şi conţinutul analizei financiare. Mediul economic în care îşi desfăşoară activitatea o firmă este, prin natura lui, dinamic. Acest fapt se datorează:

- existenţei în marea majoritate a sectoarelor de activitate a mai multor agenţi economici, aflaţi într-o permanentă stare de concurenţă, ale căror decizii (de alocare a resurselor, de repartiţie a rezultatelor obţinute etc.) afectează, influenţează mediul economic în ansamblul său;

- acţiunii factorului timp, care este de natură să producă mutaţii semnificative atât în costul resurselor (umane, materiale, financiare), cât şi în calitatea acestora.

Dinamismul mediului economic al firmei îi pune permanent acesteia problema adaptării cât mai rapide la noile condiţii, în parametri de competitivitate.

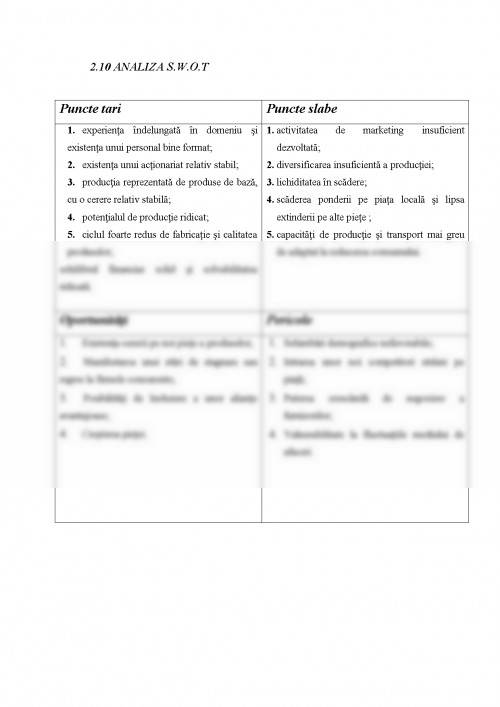

Pentru aceasta este necesar ca managementul firmei să cunoască situaţia actuală a firmei, să identifice punctele slabe şi cele forte ale acesteia. Analiza reprezintă aşadar prima etapă în stabilirea măsurilor necesare corectării deficienţelor şi accentuării laturilor pozitive ale activităţii firmei.

Trebuie avut în vedere că procesul de analiză prezintă o complexitate deosebit de ridicată, deoarece sunt situaţii când acelaşi efect poate fi generat de cauze diferite sau pot avea loc combinaţii de efecte care determină o rezultantă cu totul nouă.

Analiza financiară reprezintă un ansamblu de concepte, tehnici şi instrumente de tratare a informaţiilor cu scopul diagnosticării stării unei entităţi economice, a aprecierii nivelului calitativ al performanţelor acesteia în condiţiile existenţei unui mediu concurenţial dinamic.

Analiza financiară studiază fenomenele economice prin descompunerea lor în elemente componente, cu scopul identificării cauzelor de ordin primar care le generează, a factorilor care stau la baza formării acestora.

Diagnosticarea înseamnă identificarea variabilelor-cheie ale stării şi dinamicii fenomenelor, a interacţiunii dintre acestea, cu scopul de a proiecta măsuri de corecţie a influenţelor negative asupra performanţelor firmei şi de amplificarea celor favorabile.

Necesitatea şi rolul diagnosticului.

Întâmpinarea de dificultăţi în activitatea economică, înregistrarea unor rezultate negative, traversarea unei perioade de criză, existenţa unui personal nemotivat nu sunt fatalităţi, ci evenimente care apar în mod curent în viaţa unei întreprinderi.

Degradarea economico-financiară a activităţii nu se realizează niciodată în mod brutal. Ea se bazează pe existenţa unor cauze profunde, care trebuie cunoscute, analizate şi corijate în mod rapid. Însă nici o soluţie nu va fi posibilă atâta timp cât managerii nu au cunoştinţă despre o posibilă stare de dificultate. De aceea, degradarea este întreţinută şi se agravează cu trecerea timpului, dacă nu se intervine la timp cu o diagnosticare a activităţii şi un plan de redresare.

Diagnosticul este un instrument performant al analizei previzionale. El asigură factorilor decizionali:

- o viziune realistă asupra situaţiei şi procesului de degradare;

- punctul de plecare în formularea planului de reorganizare sau lichidare.

Diagnosticul întreprinderii are drept obiectiv identificarea punctelor slabe ale activităţii, pentru a le corecta şi a punctelor forte, pentru a le exploata cu rezultate mai

bune. Însă în situaţia unei întreprinderi în dificultate, considerăm că diagnosticul comportă două restricţii:

1. Trebuie să fie rapid, deoarece timpul este un factor important în corectarea eventualelor dificultăţi identificate, altfel fiind posibilă accentuarea degradării;

2. Trebuie să fie pertinent, pentru a mobiliza corespunzător factorii responsabili şi a accelera procesul de redresare. Totodată, fiecare întreprindere, căutând să răspundă corespunzător unei situaţii dificile, trebuie să ţină cont de faptul că evoluează într-un mediu caracterizat prin oportunităţi şi riscuri.

Lucrarea contine analiza economico-financiara a intreprinderii atit aspect teoretic cit si aspect practic pe baza datelor unei firme, a fost prezentat la facutatea finante si asigurari

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.