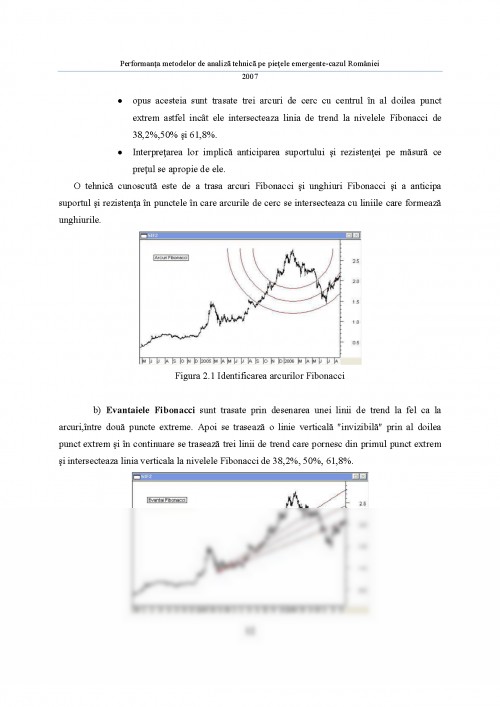

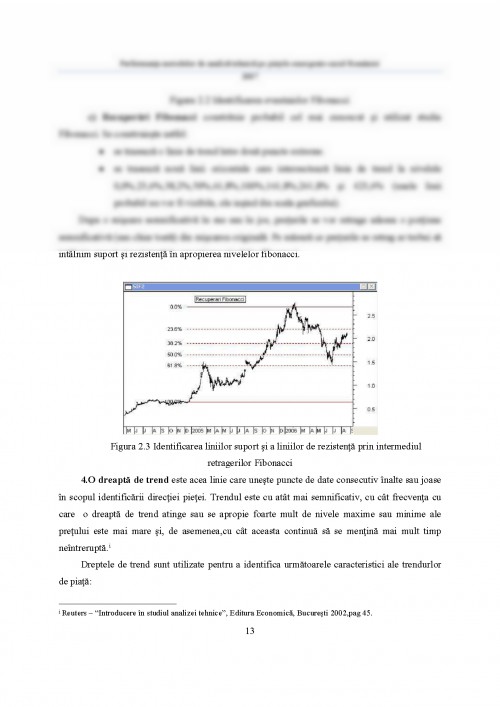

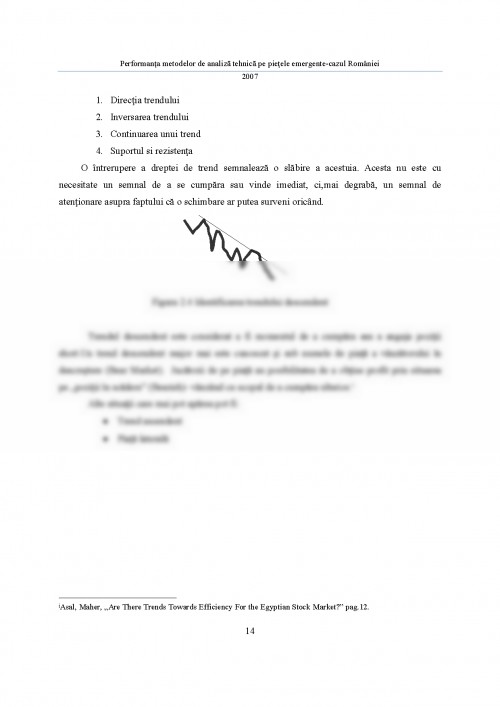

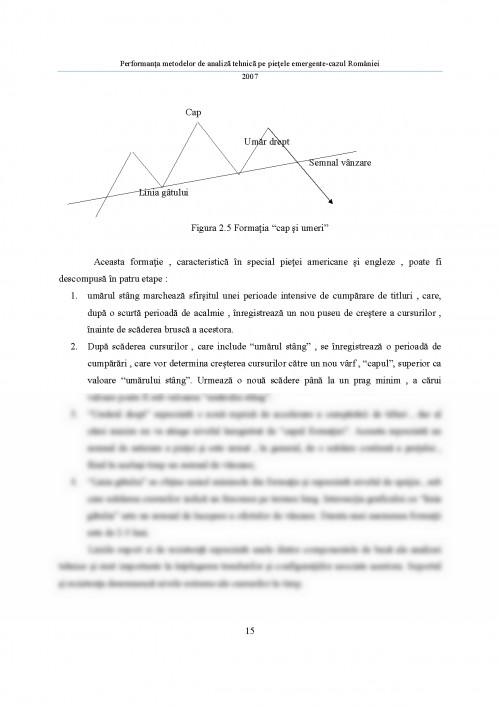

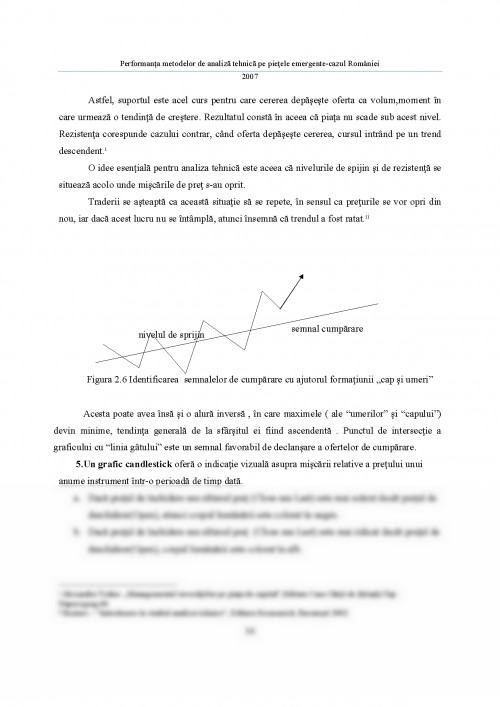

Introducere

Analiza tehnică este cea mai veche metodă practicată pentru a analiza comportamentul pieţei. Murphy (1999) o defineşte ca fiind un studiu asupra evoluţiei cursului pe o piaţă, bazată în principal pe grafice, cu scopul de a prevedea tendinţa viitoare. Trei mari categorii pot fi distinse.

În primul rând, analiza tehnică tradiţională este bazată în totalitate pe grafice şi identificarea figurilor chartiste cum ar fi: cap-umeri. În al doilea rând, analiza tehnică modernă este compusă din metode mai cantitative, cum ar fi mediile mobile,indicele stohastic.A treia categorie, definită de psihologie ca fiind o amibiţie mult mai mare decât simpla explicare a fenomenelor pieţei. Exemplul cel mai cunoscut este cu certitudine celebra teorie a lui Elliott care susţine că orice mişcare a pieţei poate fi analizată în opt faze, din care cinci corespunzând impulsionării şi trei corectării. În acestă lucrare se analizează abordarea tradiţională a analizei tehnice, mai exact cea privind figurile chartiste. Acestea din urma au facut obiectul a numeroase studii, cel mai importante studii fiind cele conduse de Levy (1971), Osler (1998), Dempster şi Jones (1998), Chang şi Osler (1999) şi Lo, Mamaysky şi Wang (2000). Aceste studii sunt axate în principal pe profitabilitatea regulilor de trading corespunzătoare fiecărei figuri chartiste, dar în mod egal şi conţinutului informaţional care decurge din acestea.

Cea mai mare parte a acestor studii ajung la aceeaşi concluzie, evidenţiază non-profitabilitatea strategiilor de trading relative ale figurilor chartiste. Totuşi, Lo, Mamaysky şi Wang (2000) concluzionează că acestea totuşi prezintă un conţinut informaţional. Majoritatea acestor studii utilizează date zilnice. Se consideră că aceste figuri ar putea fi sensibile la frecvenţele de observaţie (5, 15, 30 şi 60 minute), tipuri de preţ (cumpărător, vânzător şi intermediar) şi la metodele de detectare a figurilor chartiste.

Primele teste ale analizei tehnice au respins, în general,posibilitatea obţinerii unor performanţe superioare pieţei. Studiile mai recente, bazate pe un instrumentar matematic sofisticat , nuanţează această concluzie oferind un anume sprijin adepţilor analizei tehnice. Cert este că multitudinea de metode ale analizei tehnice, precum şi combinarea lor face aproape imposibilă o testare riguroasă Controversa dintre lumea universitarilor şi cea a cartiştilor va rămâne deschisă în continuare.

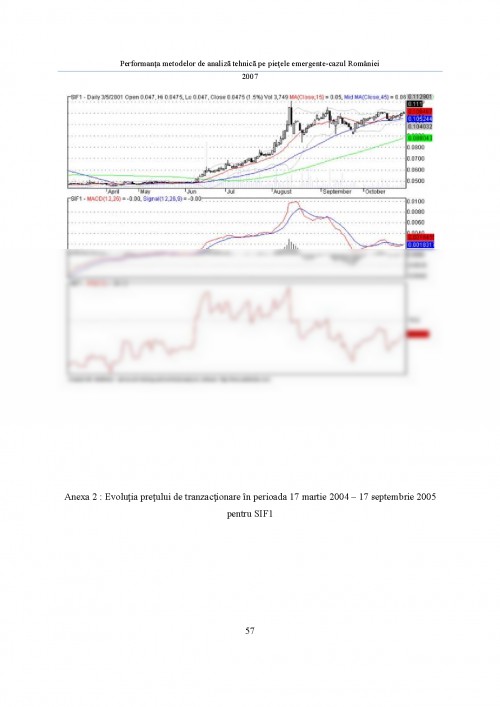

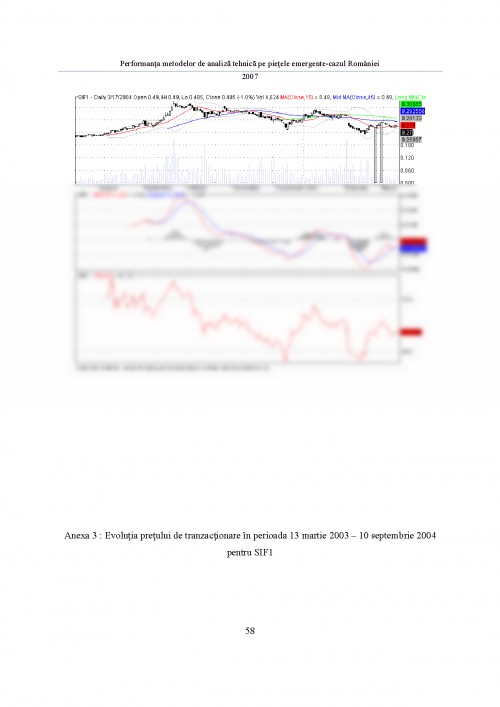

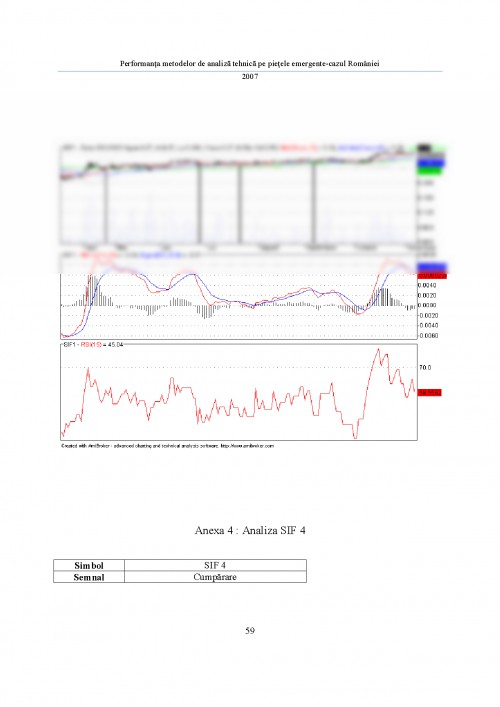

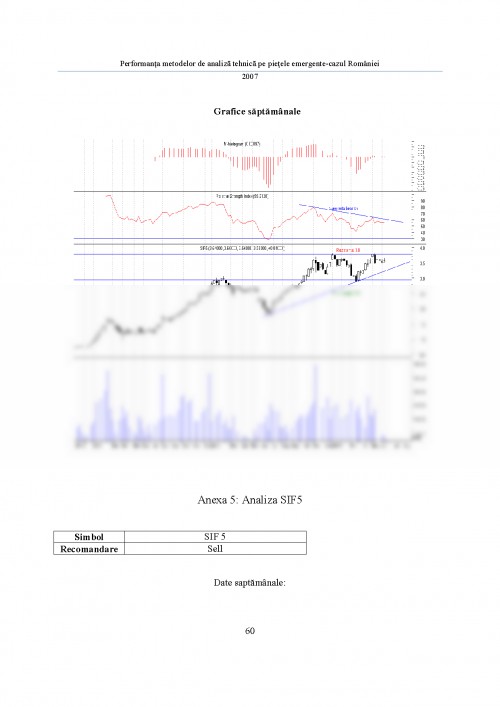

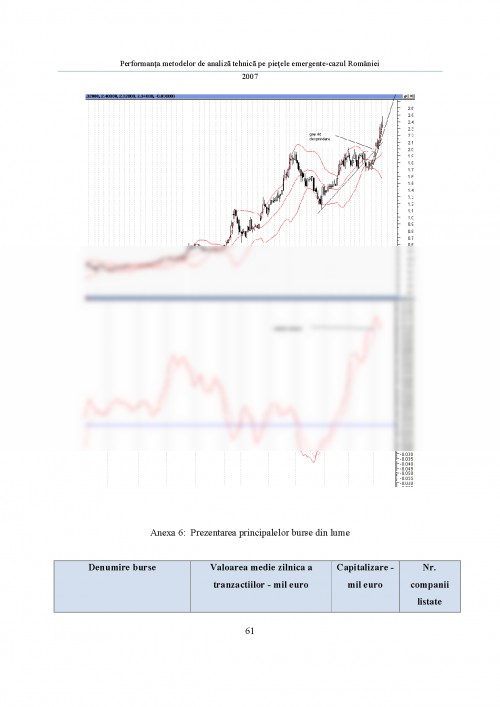

Lucrarea de faţă studiază figurile chartiste generate cu ajutorul programelor de trading Amibroker şi Metastock în scopul identificării semnalelor de vânzare rezultate din interpretarea celor mai importanţi indicatori: RSI (Relative Strenght Index), MACD şi media mobilă ce ne permite netezire seriei. Am analizat profitabilitatea metodelor de analiză tehnică în contextul pieţei de capital din România considerată o ţară emergentă. Rezultatele obţinute sunt superioare performanţei obţinute prin strategia de cumpărare-conservare,însă fără luarea în considerare a cheltuielilor cu comisioanelor. Nivelul comisioanelor pentru tranzacţii diferă în funcţie de tipul investitorului,care poate ajunge până la 5% în cazul unor clienţi mai mici care fac investiţii de valoare mică cu o frecvenţă redusă.

Un alt aspect important de care am ţinut cont este dat de conceptul de eficienţă informaţională, aspect de care investitorii sunt interesaţi deoarece aceasta le furnizează informaţii în ce priveşte capacitatea lor de a „bate” piaţa. Studiile întreprinse de Todea A. pe perioada de calcul 19.09.1997-19.12.2003 în cazul indicelui BET şi pentru perioada de studiu 06.01.2000-09.12.2003 în cazul titlurilor individuale inclusiv cele 5 societăţi de investiţii financiare resping ipoteza de „mers aleator”, pe piaţa românească de capital. Pe o piaţă eficientă informaţional, analiza tehnică şi cea fundamentală devin inutile în obţinerea unor profituri sistematice.

Capitolul 1. Analiza tehnică în contextul pieţei de capital din România

1.4 Analiza tehnică

1.4.1 Scurt istoric

Studiile realizate pe piaţele emergente sunt mai recente decât cele realizate pe pieţele dezvoltate. Marea majoritate a acestor studii confirmă potenţialul predictiv al diferitelor metode ale analizei tehnice. În anumite cazuri,cum este cel al lui Ratner si Leal (1999), metodologia a fost adaptată pentru a se ţine cont de particularităţile pieţelor emergente:slaba lichiditate,inflaţia şi volatilitatea diferită a acestor pieţe. Astfel, cei doi autori au analizat indicii bursieri pe 10 pieţe emergente din Asia şi din America de Sud,cum ar fi indicii SP 500 şi Nikkei 225. Ei au testat 10 strategii ale mediei mobile pentru fiecare piaţă emergentă. În 22 de cazuri din 100, rezultatele au fost semnificative şi după luarea în considerăre a costurilor de tranzacţionare.

Strategiile profitabile sunt întâlnite în special pe pieţele mexicane, thailandeze şi filipineze. Rezultatele acestui studiu au fost totuşi anticipate în urmă cu patru ani în urmă de Bessembinder şi Chan (1995) în ceea ce priveşte anumite strategii ale analizei tehnice pe pieţele din Malayesia,Thailanda şi Taiwan.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.