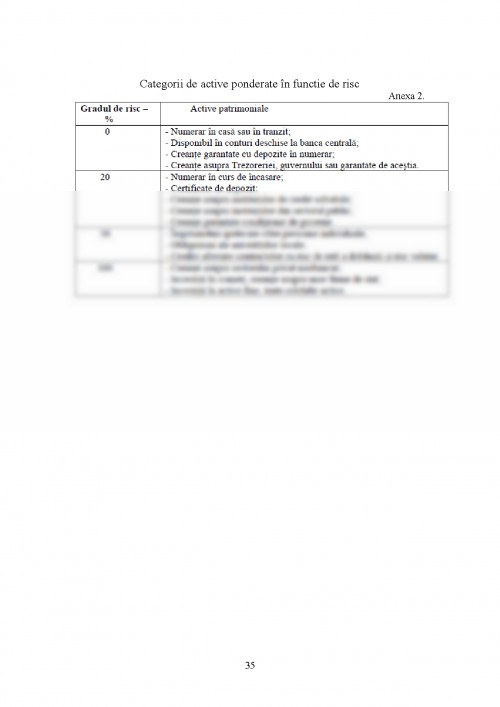

Cap. 1 Operatiuni în afara bilantului

1. Argument

Operatiunile in afara bilantului reprezinta angajamente date si primite in relatiile cu tertii, precum si unele bunuri si operatiuni ce nu pot fi incluse in activul sau pasivul bilantier bancar. Angajamentele sunt de fapt drepturi si obligatii ale caror efecte asupra marimii si structurii patrimoniului bancii sunt conditionate de realizarea unor operatiuni ulterioare. De exemplu, banca se angajeaza printr-o scrisoare de garantie sa plateasca la scadenta, in locul unui client, daca acesta nu o face. Pana la scadenta, angajamentul bancii nu creaza fluxuri financiare,

nu aduce modificari in patrimoniu. Acestea sunt conditionate de o alta operatiune si anume de neexecutarea obligatiei de plata. In acest moment, angajamentul inregistrat in conturi extrabilantiere se transforma intr-o operatiune bilantiera.

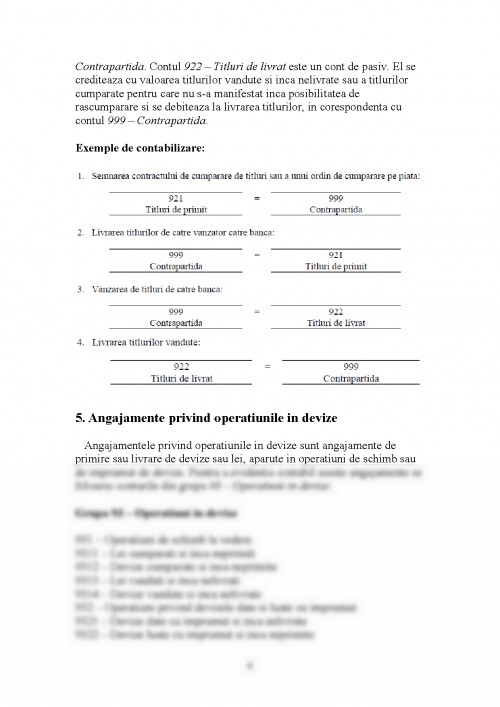

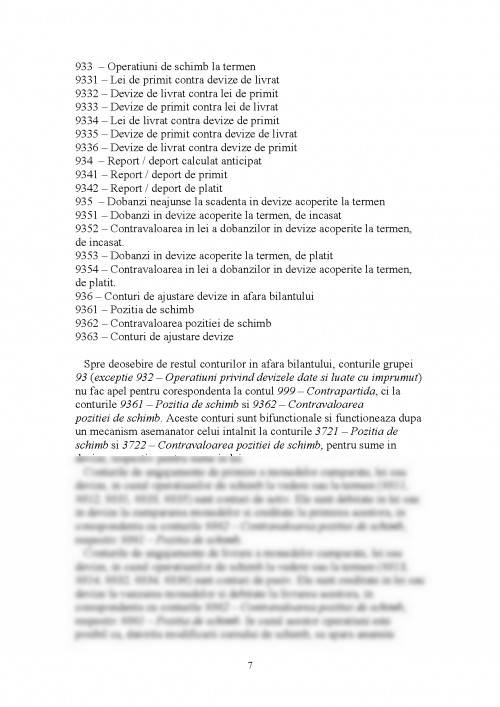

Pentru contabilizarea operatiunilor extrabilantiere exista clasa 9 – Operatiuni in afara bilantului. Specific acestor inregistrari contabile este faptul ca pentru majoritatea conturilor (exceptie fac conturile utilizate la operatiunile in devize) se foloseste drept cont corespondent in operatiune contul 999 – Contrapartida.

Operatiunile in afara bilantului sunt grupate in functie de natura lor astfel:

• angajamente de finantare;

• angajamente de garantie;

• angajamente privind titlurile;

• angajamente privind operatiunile in devize;

• angajamente diverse;

• angajamente inoielnice;

• conturi de evidenta.

Aceasta grupare a operatiunilor in afara bilantului se regaseste si in planul contabil al societatilor bancare. Conturile clasei 9 sunt conturi de activ sau de pasiv care se debiteaza sau crediteaza la aparitia angajamentului si la data realizarii sau la scadenta operatiunii bilantiere care conditionaza angajamentul, in functie de sensul acesteia.

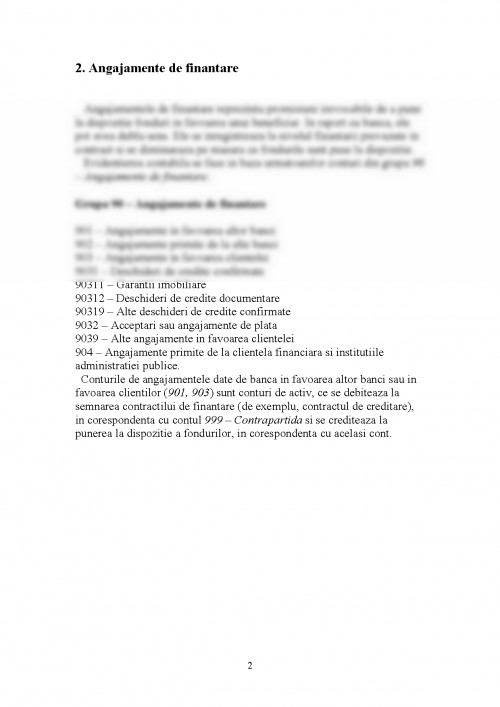

2. Angajamente de finantare

Angajamentele de finantare reprezinta promisiuni irevocabile de a pune la dispozitie fonduri in favoarea unui beneficiar. In raport cu banca, ele pot avea dublu sens. Ele se inregistreaza la nivelul finantarii prevazute in contract si se diminueaza pe masura ce fondurile sunt puse la dispozitie.

Evidentierea contabila se face in baza urmatoarelor conturi din grupa 90 – Angajamente de finantare:

Grupa 90 – Angajamente de finantare

901 – Angajamente in favoarea altor banci

902 – Angajamente primite de la alte banci

903 – Angajamente in favoarea clientelei

9031 – Deschideri de credite confirmate

90311 – Garantii imobiliare

90312 – Deschideri de credite documentare

90319 – Alte deschideri de credite confirmate

9032 – Acceptari sau angajamente de plata

9039 – Alte angajamente in favoarea clientelei

904 – Angajamente primite de la clientela financiara si institutiile administratiei publice.

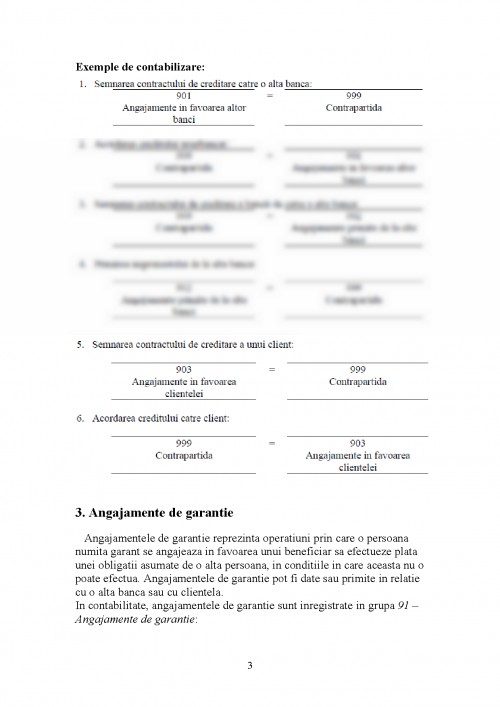

Conturile de angajamentele date de banca in favoarea altor banci sau in favoarea clientilor (901, 903) sunt conturi de activ, ce se debiteaza la semnarea contractilui de finantare (de exemplu, contractul de creditare), in corespondenta cu contul 999 – Contrapartida si se crediteaza la punerea la dispozitie a fondurilor, in corespondenta cu acelasi cont.

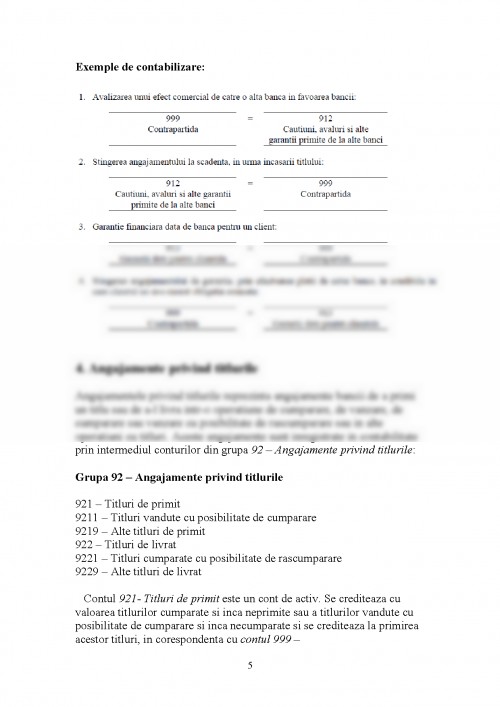

Exemple de contabilizare:

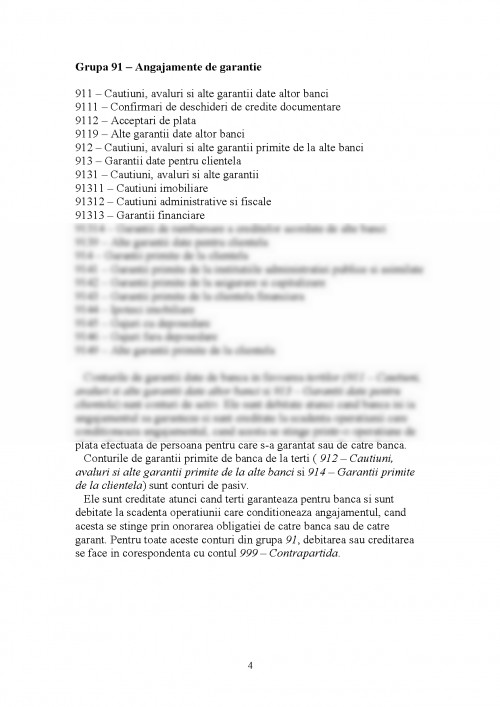

3. Angajamente de garantie

Angajamentele de garantie reprezinta operatiuni prin care o persoana numita garant se angajeaza in favoarea unui beneficiar sa efectueze plata unei obligatii asumate de o alta persoana, in conditiile in care aceasta nu o poate efectua. Angajamentele de garantie pot fi date sau primite in relatie cu o alta banca sau cu clientela.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.