IMPOZITUL

Impozitul este o plata obligatorie, stabilita prin lege, pe care cetatenii, intreprinderile etc. o varsa din venitul lor in bugetul statului, in conformitate cu anumite norme de impunere; contributie. 2) Obligatie impusa. /<lat. Impositum.

( DEX 1998 )

Impozitele reprezinta in zilele noastre obligatii pecuniare, pretinse, in temeiul legii, de catre autoritatea publica, de la persoane fizice si juridice, in raport cu capacitatea contributiva a acestora, preluate la bugetul statului in mod silit si fara contraprestatie imediata si folosite de catre acesta ca resurse pentru acoperirea cheltuielilor publice si ca instrumente de influentare a comportamentului platitorilor, astfel incat interesele acestora sa fie armonizate cu interesul public.

Impozitul pe venit este una din cele mai importante surse de venituri ale bugetului de stat, izvorul principal al formarii venitului bugetului de stat si al finantarii cheltuielilor publice.

Din punct de vedere al optiunilor fiscalitatii, impozitul pe venit este o optiune economica, fiind o prelevare obligatorie asupra venitului, acest venit cunoscand mai multe forme economice.

Venitul intra in patrimoniul contribuabilului, asadar impunerea asupra acestuia este o impunere la sursa.

In Art. 39 al Codului Fiscal se precizeaza categoriile de contribuabili supusi impozitului pe venit.

- persoanele fizice rezidente

- persoanele fizice nerezidente care desfasoara o activitate independenta prin intermediul unui sediu permanent in Romania

- persoanele fizice nerezidente care desfasoara activitati dependente in Romania

- persoanele fizice nerezidente care obtin alte venituri prevazute la Art.95 Cod Fiscal

SALARIUL

Salariul, indiferent de denumirea sa, reprezinta suma de bani data de patron salariatului, in temeiul unui contract individual de munca, pentru munca efectuata sau ce trebuie efectuata si pentru serviciile indeplinite sau ce trebuie indeplinite.

SALARIZAREA

Salarizarea este componenta centrala a sistemului de recompense. Salariile acordate trebuie sa fie corelate cu productivitatea muncii, si anume cresterile fondului de salarii trebuie sa se situeze, ca ritm, in urma cresterii productivitatii.

Principiile sistemelor de salarizare:

- Salariul reprezinta un pret platit pentru factorul munca si este necesar sa se stabileasca prin mecanismele pietei;

- Principiul negocierii salariilor;

- Principiul salariilor minime;

- Principiul la munca egala, salariu egal;

- Principiul liberalizarii salariilor;

- Salarizare dupa: cantitatea muncii, calitatea muncii, nivelul de calificare, conditii de munca;

- Caracterul confidential al salariului.

Sisteme de salarizare:

- Dupa rezultate (in acord);

- Dupa timpul lucrat (in regie);

- In functie de randamentul individual sau colectiv;

- Sisteme cu prima: proportionala cu randamentul sau cu progresie inferioara cresterii randamentului.

Formele de salarizare folosite in Romania sunt:

a. salarizarea in regie ;

b. salarizarea in acord direct: individual sau colectiv ;

c. salarizarea in acord indirect ;

d. salarizarea prin cote procentuale ;

e. salariul de merit si premii.

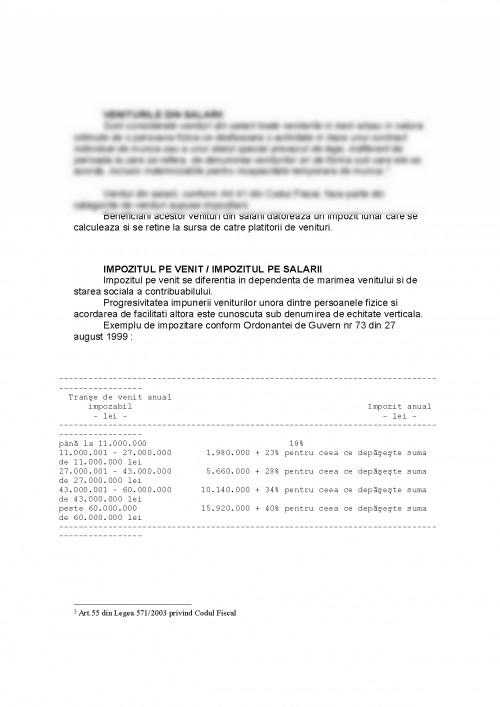

VENITURILE DIN SALARII

Sunt considerate venituri din salarii toate veniturile in bani si/sau in natura obtinute de o persoana fizica ce desfasoara o activitate in baza unui contract individual de munca sau a unui statul special prevazut de lege, indiferent de perioada la care se refera, de denumirea veniturilor ori de forma sub care ele se acorda, inclusiv indemnizatiile pentru incapacitate temporara de munca.

1. C.TULAI - "Teorie si practica financiara" - 1985

2. A.INCEU - "Finante publice" - 2005

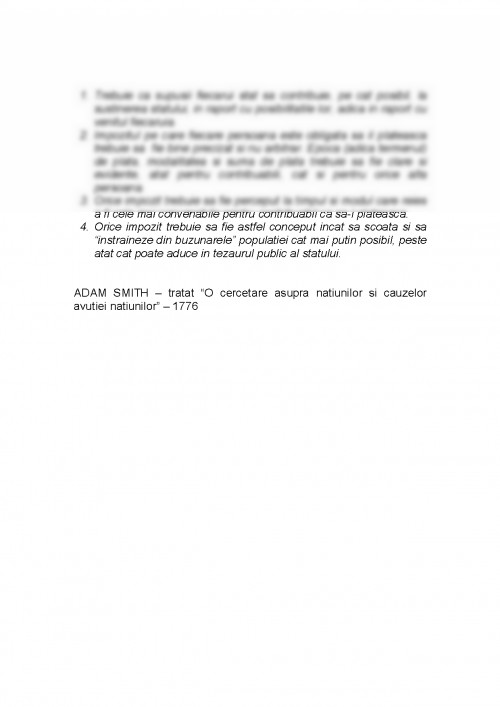

3. A.SMITH -tratat "O cercetare asupra natiunilor si cauzei avutiei natiunilor"- 1776

4. Extrase din Legea 571/2003 privind Codul Fiscal din 22.12.2003

5. Ordonanta de Urgenta nr 150/31.10.2002 privind organizarea si functionarea sistemului de asigurari sociale de sanatate

6. www.121.ro

7. www.mimmc.ro

8. www.convertor.ro

9. www.indaco.ro

10. www.bbexpert.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.