Scopul evaluarii unei societati comerciale cu obiect de activitate bancar este acela de a stabili valoarea globala a entitatii ca intreg prin punerea in evidenta a pozitiei finanicare a entitatii date de valoarea unor indicatori precum: Mijloacele fixe (uzura fizica si morala, rentabilitatea econimica a acestora) Gradul de indatorare fata de Banca Centrala, fata de clienti, fata de alte institutii bancare si fata de alti agenti economici.

Nivelul rezervei minime obligatorii, nivelul disponibilitatilor banesti Capacitatea de a mijloci activitati economice si fluxuri de numerar Capitalul propriu, modalitati de finantare, actionariat 2. Cunoasterea surselor evaluarii Cunoasterea obiectului evaluat (a societatii evaluate) se face prin studierea atit a situatiilor financiare anuale, cit si a unor informatii cu privire la modificarea capitalului social, etc. Principalele surse de informatie studiate sunt: Situatiile financiare anuale (bilantul contabil ofera informatii cu privire la pozitia financiara a firmei, contul de profit si pierdere indica performantele financiare ale firmei) Analiza fluxurilor de trezorerie Analiza evolutiei bursiere a cursului actiunilor societatii evaluate.

3. Diagnosticarea situatiei actuale Se poate face prin analiza resurselor si a rezultatelor obtinute pe o anumita perioada de timp trecuta si pina la data evaluarii.

Analiza resurselor presupune prezentarea si analiza surselor de finantare, a creantelor si a datoriilor.

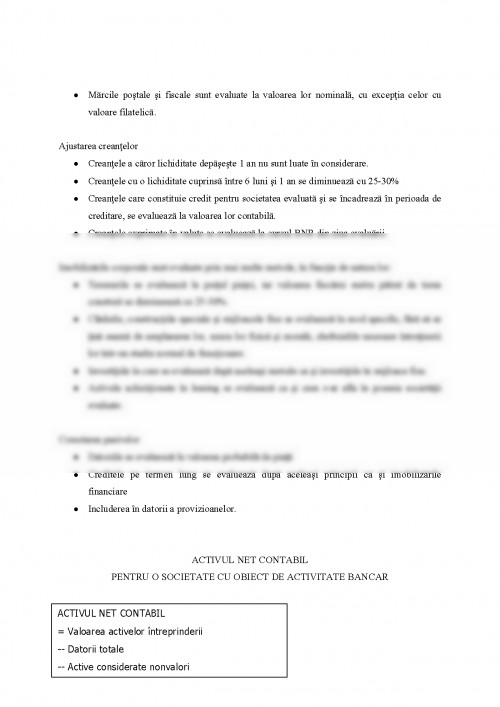

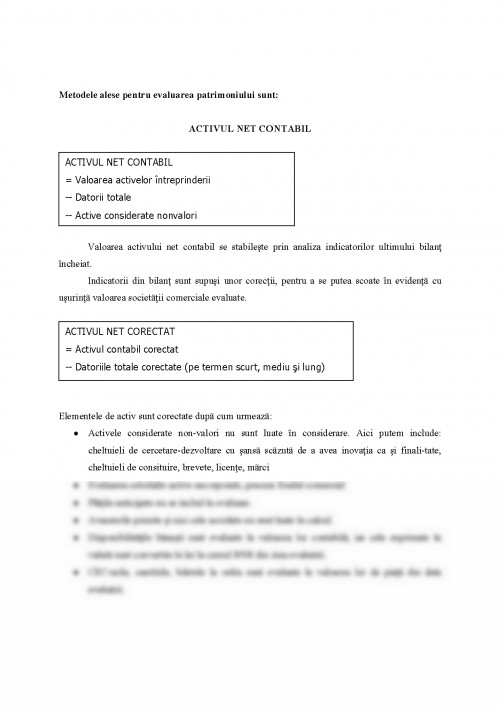

PATRIMONIUL Metodele alese pentru evaluarea patrimoniului sunt: ACTIVUL NET CONTABIL Valoarea activului net contabil se stabileste prin analiza indicatorilor ultimului bilant incheiat.

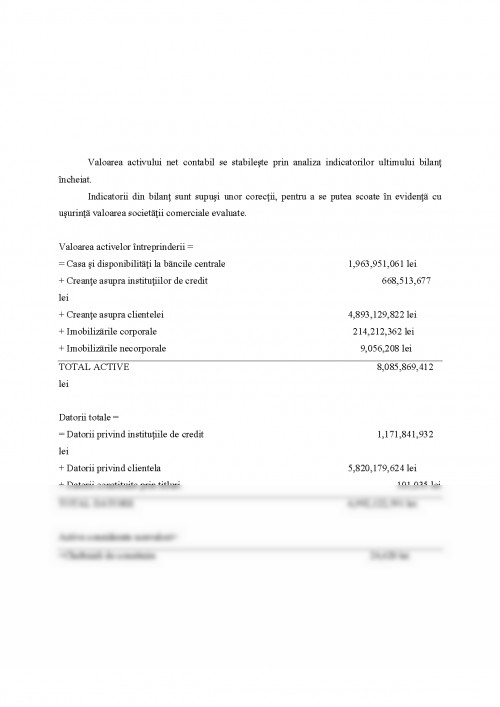

Indicatorii din bilant sunt supusi unor corectii, pentru a se putea scoate in evidenta cu usurinta valoarea societatii comerciale evaluate.

Elementele de activ sunt corectate dupa cum urmeaza: Activele considerate non-valori nu sunt luate in considerare.

Aici putem include: cheltuieli de cercetare-dezvoltare cu sansa scazuta de a avea inovatia ca si finali-tate, cheltuieli de consituire, brevete, licente, marci Evaluarea celorlalte active necorporale, precum fondul comercial Platile anticipate nu se includ in evaluare.

Avansurile primite si nici cele acordate nu sunt luate in calcul.

Disponibilitatile banesti sunt evaluate la valoarea lor contabila, iar cele exprimate in valuta sunt convertite in lei la cursul BNR din ziua evaluarii.

CEC-urile, cambiile, biletele la ordin sunt evaluate la valoarea lor de piata din data evaluarii.

Marcile postale si fiscale sunt evaluate la valoarea lor nominala, cu exceptia celor cu valoare filatelica.

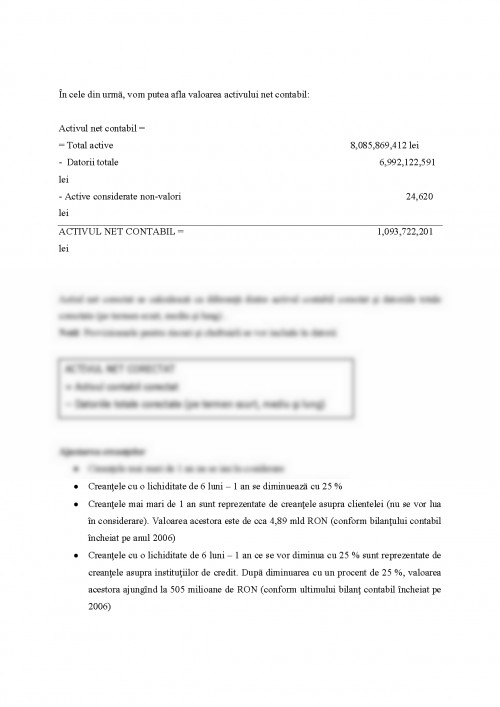

Ajustarea creantelor Creantele a caror lichiditate depaseste 1 an nu sunt luate in considerare.

Creantele cu o lichiditate cuprinsa intre 6 luni si 1 an se diminueaza cu 25-30% Creantele care constituie credit pentru societatea evaluata si se incadreaza in perioada de creditare, se evalueaza la valoarea ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.