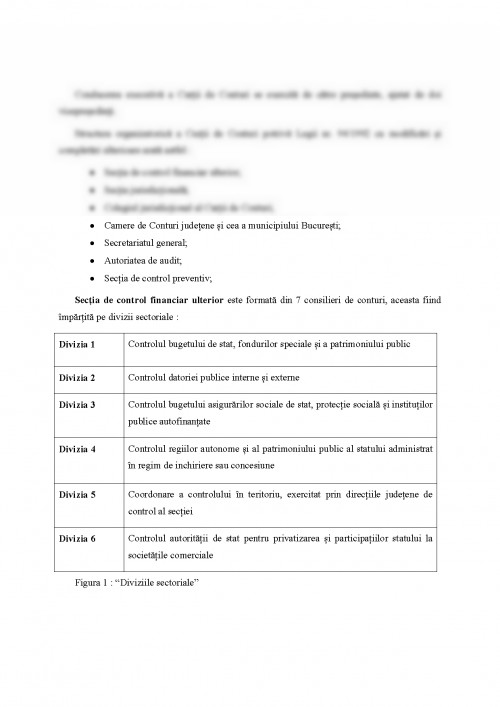

Capitolul I

1. Istoric

Curtea de conturi reprezintă organul suprem de control financiar în România, aceasta fiind înființată pentru prima oară în 1864 purtând denumirea de “Înalta Curte de Compturi”, legea fiind promulgată de Alexandru Ioan Cuza.

Potrivit Legii nr. 149 din 31 iulie 1929 “Curtea de Conturi execută controlul asupra modului de formare, de administrare și de întrebuințare a resurselor financiare ale statului [ ] Controlul preventiv și cel de gestiune a tuturor veniturilor și cheltuielilor statului se va exercita de Curtea de Conturi, care supune în fiecare an Adunării deputaților raportul general rezumând conturile de gestiune al bugetului trecut, semnalând totodată neregulile săvârșite de miniștrii în aplicarea bugetului”.

A rămas în funcțiune până în 1948, însă odată cu instaurarea regimului comunist a fost desființată. Structurile statului comunist au preluat majoritatea atribuțiilor Curții, iar restul și-au pierdut din importanță și semnificație. Prin Legea nr. 2 din 28 martie 1973 a fost înființată Curtea Superioară de Control Financiar care funcționa pe lângă Consiliul de Stat. Aceasta lege includea și o serie de prevederi specifice unui stat totalitar precum : “Curtea Superioară de Control Financiar urmărește repesctarea hotărârilor de partid și de stat în domeniul financiar și apărarea proprietății socialiste”.

Odată cu revoluția din decembrie 1989 și căderea regimului comunist, Curtea de Conturi a României a fost reînființată în 1992 prin dispozițiile art. 139 din cadrul Constitutiei din 1991 : “Curtea de Conturi exercită controlul asupra modului de formare, de administrare și de întrebuințare a resurselor financiare ale statului și ale sectorului public. În condițiile legii, Curtea exercită și atribuții jurisdicționale.” Ca urmare a revizuirii Constituției în anul 2003, Curtea devine un organ suprem de control financiar, autonom, nefiind în subordinea a nici unei alte autorități a statului, dar își pierde atribuția jurisdicțională. Astfel, Curtea de Conturi ca și autoritate de control reprezintă un organ al Parlamentului pentru exercitarea controlului asupra gestiunii bugetului de stat, a bugetului asigurărilor sociale de stat și a bugetului local.

Limitele autonomiei Curții sunt stabilitie prin lege și se referă la :

- Opțiunea Parlamentului de a opri controalele inițiate de către Curtea de Conturi în cazul depășirii competențelor stabilite prin lege.

- Posibilitatea Senatului sau Camerei Deputaților de a cere Curții, prin hotărâre, să efectueze unele controale asupra modului de gestiune a resurselor publice și de a raporta constatările. Aceste hotărâri sunt obligatorii, nici o altă autoritate publică nu mai poate obliga Curtea de Conturi.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.