Analiza statică a echilibrului financiar pe baza bilanţului financiar.

Analiza sistemului financiar al întreprinderii implică analiza din toate unghiurile ale acesteia, astfel se are în vedere: analiza lichidităţii şi solvabilităţii întreprinderii, analiza echilibrului financiar al întreprinderii, analiza performanţelor financiare ale întreprinderii, care încorporează analiza rentabilităţii şi a riscurilor acesteia.

Echilibrul financiar a unei întreprinderi înseamnă folosirea resurselor într-un mod echilibrat, adică din totalul resurse folosind resursele curente pentru utilizări curente asigurăm ca utilizările stabile să fie finanţate din resurse stabile. Acest lucru însa este cu mult mai greu de realizat precum pare.

O analiză financiară statică se referă la procese trecute, care au rezultate deja stabilite iar analiza dinamică studiază evoluţia fenomenelor în timp şi tendinţele viitoare a acestora.

Analiza statică a rezultatelor financiare ne dă o viziune per ansamblu a

întreprinderii la un moment dat.Acest moment deobicei este sfârsitul unei exerciţiu financiar, dar se poate să avem nevoie de el şi într-un moment de răscruce în viaţa întreprinderii, care nu întotdeauna coincide cu data încheierii anului financiar.

Pentru analiza financiară informaţiile necesare le luăm din documentele de sinteză cum sunt bilanţul contabil şi contul de rezultate adică de profit şi pierdere.Din bilanţul contabil întocmit cu ocazia sfârşitului exerciţiului trebuie să întocmim un bilanţ financiar, de care avem nevoie pentru analiza echilibrului financiar.

Datele culese, sau mai bine zis rezultatul analizei financiare servesc cum am mai spus pentru constuirea imaginii fidele a întreprinderii mai ales în viziunea băncilor, dar şi în viziunea patronatului fiindcă indicatorii calculaţi vor arăta nu numai starea întreprinderii în interior, dar şi poziţia lui în totalitatea întreprinderii dintr-o ramură.

Bilanţul reprezintă un furnizor de informaţii directe, deoarece acestea sunt disponibile în orice moment şi imediat, reflectând real imaginea firmei şi starea lui financiară.Deci poziţia financiară a unei întreprinderi se poate citi cu uşurinţă din bilanţul contabil, realizat la sfârşitul fiecărei perioade de gestiune

Ca şi document contabil de sinteză bilanţul are mai multe accepţiuni :

-prezintă utilizările şi resursele aflate la dispoziţia întreprinderii –bilanţul funcţional;

-reflectă drepturile şi obligaţiile firmelor la încheierea exerciţiului financiar-bilanţul juridic;

-redă activul şi pasivul unităţii patrimoniale în expresie bănească –bilanţul financiar.

Bilanţul financiar

Bilanţul financiar ne dă posibilitatea regrupării a unor elemente din bilanţul contabil, iar alte elemente vor fi retratate fiindcă nu au relevanţa dorită financiar vorbind în forma iniţiala.În urmatoarele secţiuni vom relata cum se ajunge dintr-un bilanţ contabil la un bilanţ financiar.

Atunci cănd elaborăm un bilanţ financiar de fapt stabilim care este averea întreprinderii ,şi care sunt îndatorările pe care trebuie să le respecte din punct de vedere financiar. Scopul acestei analize sunt:

-stabilirea valorii patrimoniului-pentru proprietari

-pentru furnizori

-pentru viitori colaboratori

-pentru creditori

-analiza echilibrului financiar

-analiza riscurilor

-analiza bonităţii pe baza lichidităţii şi a solvabilităţii financiare.

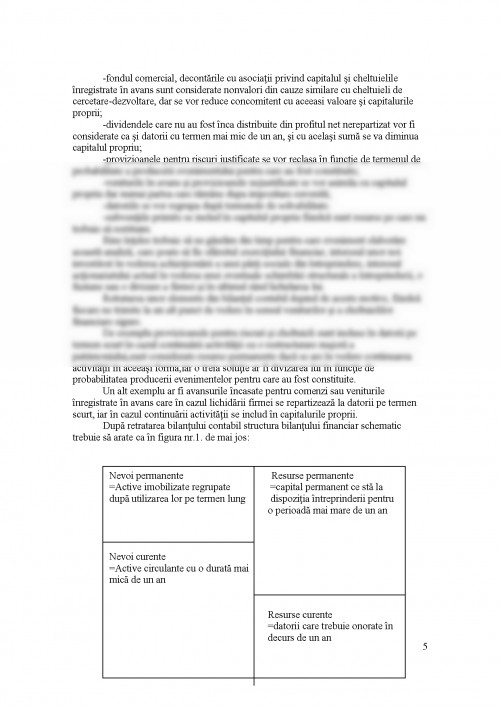

Cum un bilanţ contabil este secţionat pe active şi pasive si bilanţul financiar păstreaza această structură de resurse şi utilizări, numai că în cadrul acestor poli opozabile elementele se grupează în interiorul lor după termenul de exigibilitate şi solvabilitate.Adica activele care sunt de o utilizare mai mare de un an se vor regrupa în partea de sus a bilanţului financiar, iar cele care sunt curente se vor afla întotdeauna în partea de jos Tot la fel resursele care stau la dispoziţia firmei pe o perioadă mai mare de un an vor alcatui resursele stabile în partea de sus la pasive, iar datoriile care trebuiesc plătite în decursul unui an financiar se vor afla în partea de jos a bilanţului financiar.

În afara de aceste regrupări alte elemente din bilanţ urmează a fi retratate, sau prelucrate, după cum urmează:

-cheltuielile de cercetare şi de dezvoltare vor fi considerate nonvalori, fiindcă nu sunt palpabile şi masurabile beneficiile economice viitoare ce vor aduce, ele fiind considerate valori fictive la momentul analizei financiare;

-cheltuielile de constituire deasemenea sunt valori fictive fiindcă ele nu se vor mai regăsi în nici un produs sau serviciu, deci nu au efect financiar asupra averii firmei.

-imobilizările corporale se vor înregistra la valoarea lor netă de piaţă, deci se vor reevalua şi bine înteles şi din pasiv se vor scade diferenţele constatate, care vor afecta capitalurile proprii;aici poate găsim active corporale care sunt deja aproape amortizate şi se apropie casarea, sau vânzarea lor,şi deci o regrupăm în active cu termen de lichiditate mai mică de un an.

UNIVERSITATEA ORADEA

FACULTATEA DE ŞTIINTE ECONOMICE

SPECIALIZAREA: CONTABILITATE,AUDIT ŞI GESTIUNEA AFACERII

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.