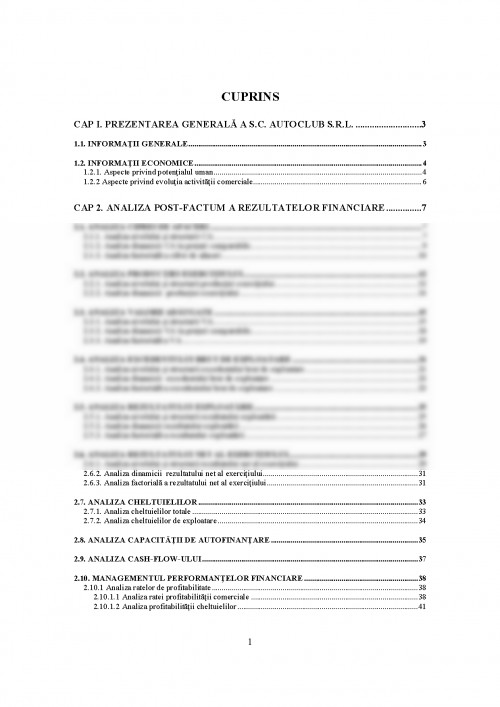

CAP I. PREZENTAREA GENERALĂ A S.C. AUTOCLUB S.R.L.

1.1. INFORMAŢII GENERALE

Autoclub şi-a făcut intrarea pe piaţa auto timişoreană în anul 1996, ca dealer autorizat Volkswagen. Evoluţia firmei a fost mereu ascendentă, Autoclub fiind astăzi unul dintre cei mai importanţi jucători de pe piaţa auto din vestul ţării şi unul dintre cei mai importanţi dealeri din reţeaua coordonată de Porsche România. În prezent, Autoclub - Centrul Volkswagen Timişoara îşi primeşte clienţii şi colaboratorii în spaţii ample, realizate şi dotate după cele mai exigente standarde impuse de concernul Volkswagen.

• Elemente de identificare (denumire, sediu, formă juridică, formă de proprietate, conducere)

- Denumire: S.C. AUTOCLUB S.R.L.

- Sediul social: Str. 3 August 1919, nr. 3, judeţul Timiş, localitatea Timişoara

- Număr de înregistrare în Registrul Comerţului: J35/40/1995

- Cod unic de înregistrare: 6915339

- Forma juridică: societate cu răspundere limitată

- Obiectul de activitate: 4511 – Comerţ cu autoturisme şi autovehicule uşoare (sub 3.5 tone)

- Capital social la data de 31.12.2009 de 200 lei.

- Conducere: Dl. Călin Leontescu

• Domeniul de activitate

Domeniul de activitate principal (CAEN) al AUTOCLUB S.R.L. este 5010 - Comerţ cu autoturisme. Această clasă include:

Vânzarea cu ridicata şi cu amănuntul a vehiculelor noi şi a celor uzate:

- autovehicule de pasageri, inclusiv autovehicule de pasageri specializate ca ambulanţe şi microbuze etc.;

- camioane, remorci şi semi-remorci;

- vehicule pentru camping, ca: rulote şi case pe roţi.

Această clasă include de asemenea:

- vânzarea cu ridicata şi cu amănuntul a autovehiculelor de teren (jeep-uri etc.);

- vânzarea cu ridicata şi cu amănuntul, prin agenţi cu comision;

- licitaţii de autoturisme şi licitaţii de autoturisme prin Internet.

Această clasă exclude:

- vânzarea cu ridicata şi cu amănuntul a pieselor şi accesoriilor pentru autovehicule.

• Obiectul de activitate

Activitatea preponderentă a S.C. AUTOCLUB S.R.L. (cod şi denumire clasa CAEN): 4511 – Comerţ cu autoturisme şi autovehicule uşoare (sub 3.5 tone)

1.2. INFORMAŢII ECONOMICE

1.2.1. Aspecte privind potenţialul uman

• Numărul mediu de salariaţi, reflectă disponibilul mediu potenţial de personal aflat într-o societate comercială pe o anumită perioadă de gestiune (lună, trimestru sau an) ţinând seama de intrările şi ieşirile de personal care au loc în cursul perioadei analizate. În cadrul S.C. AUTOCLUB S.R.L. situaţia se prezintă astfel:

Tabelul nr.1: Număr mediu de salariaţi pe ani

Specificaţie Simbol 2006 2007 2008 2009

Numărul mediu de salariaţi Np 44 53 62 62

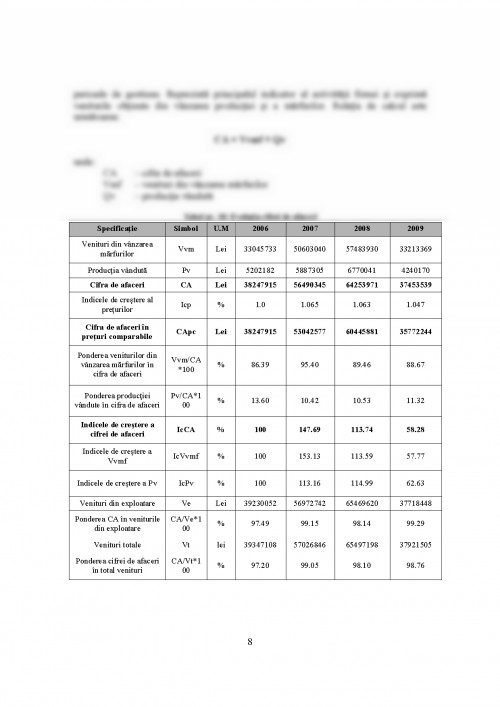

• Cifra de afaceri în preţuri curente este un indicator economic şi reprezintă suma totală a veniturilor din operaţiuni comerciale efectuate de o societate comercială într-o perioadă determinată.

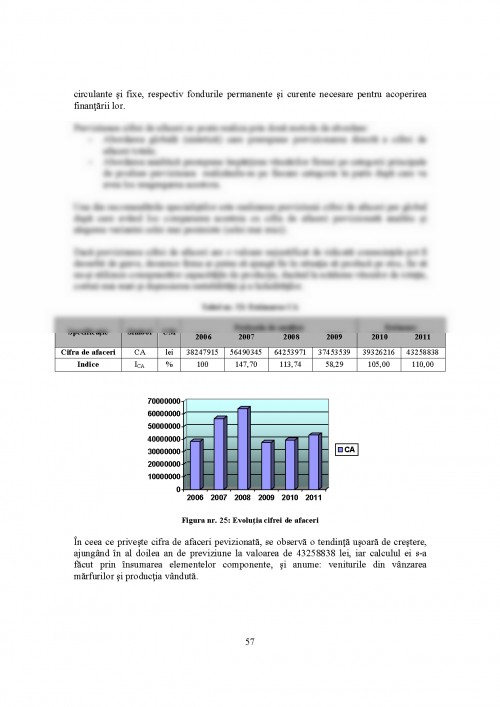

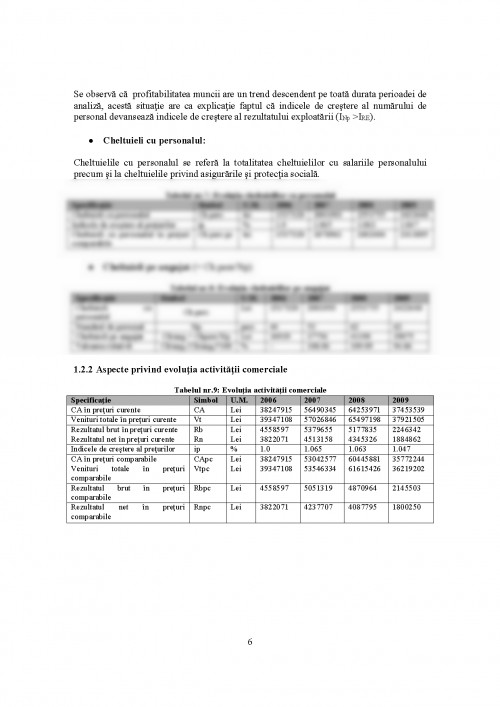

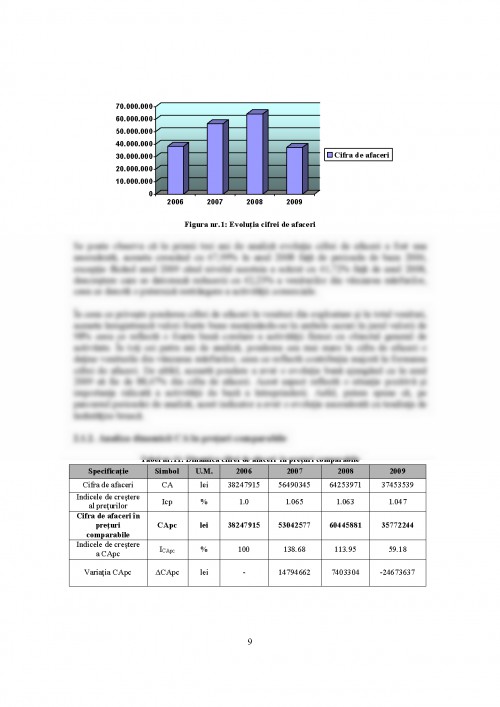

Tabelul nr.2: Evoluţia cifrei de afaceri

Specificaţie Simbol U.M. 2006 2007 2008 2009

CA în preţuri curente CA lei 38247915 56490345 64253971 37453539

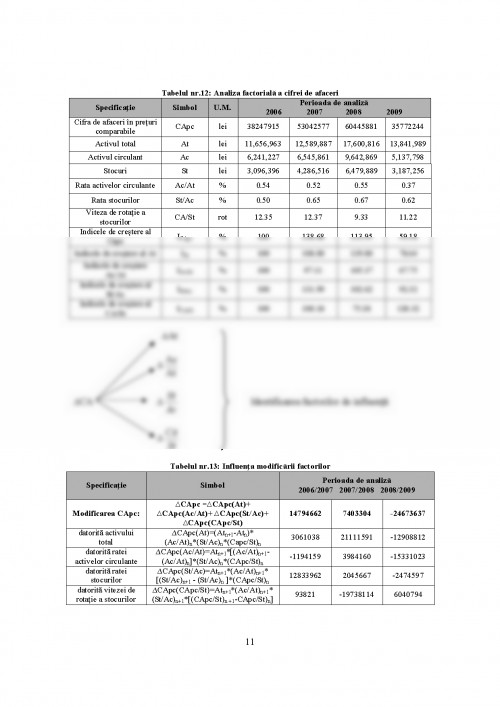

• Cifra de afaceri în preţuri comparabile (CApc), se determină după următoarea relaţie de calcul:

unde:

ip – indicele de creştere al preţurilor la nivelul întreprinderii

if – indicele inflaţiei

Tabelul nr.3: Cifra de afaceri în preţuri comparabile

Specificaţie Simbol U.M. 2006 2007 2008 2009

CA în preţuri curente CA lei 38247915 56490345 64253971 37453539

Indicele de creştere al preţurilor Ip % 1.0 1.065 1.063 1.047

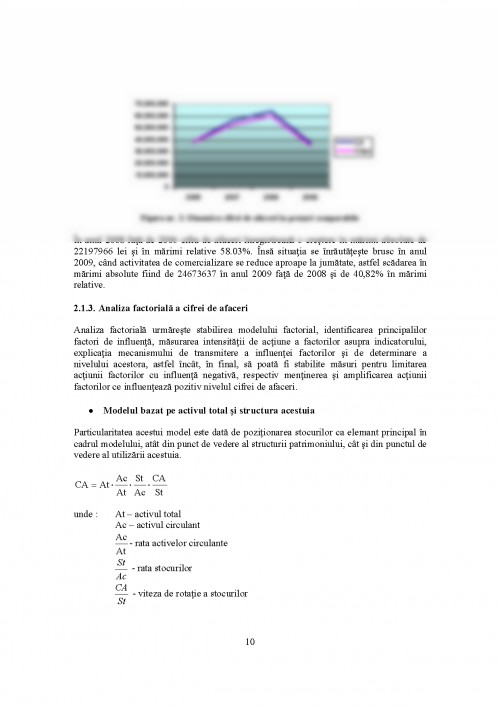

CA în preţuri comparabile CApc lei 38247915 53042577 60445881 35772244

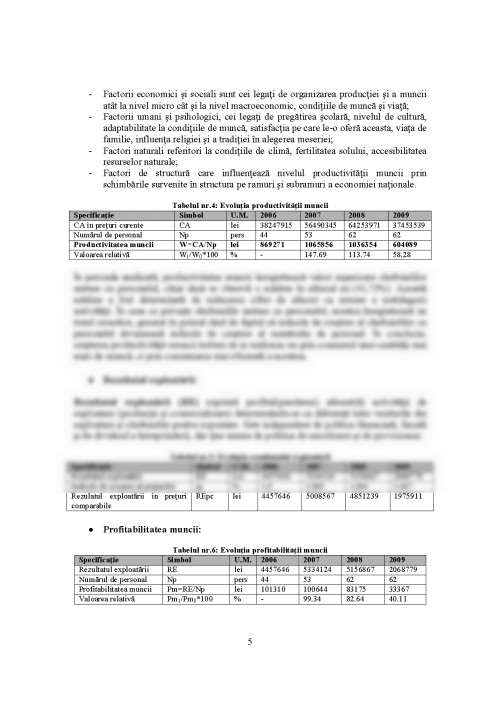

• Productivitatea muncii:

Productivitatea muncii reprezintă un indicator sintetic de bază care ilustrează eficienţa muncii. Accelerarea ritmului de creştere a productivităţii muncii este legată de înţelegerea conţinutului şi semnificaţiei sale, a factorilor prioritari de influenţă şi a modului de valorificare.

La sporirea productivităţii muncii concură un număr variat de factori :

- Factorii tehnici care au în vedere nivelul atins de ştiinţă, tehnică, tehnologie la un moment dat;

- Factorii economici şi sociali sunt cei legaţi de organizarea producţiei şi a muncii atât la nivel micro cât şi la nivel macroeconomic, condiţiile de muncă şi viaţă;

- Factorii umani şi psihologici, cei legaţi de pregătirea şcolară, nivelul de cultură, adaptabilitate la condiţiile de muncă, satisfacţia pe care le-o oferă aceasta, viaţa de familie, influenţa religiei şi a tradiţiei în alegerea meseriei;

- Factori naturali referitori la condiţiile de climă, fertilitatea solului, accesibilitatea resurselor naturale;

- Factori de structură care influenţează nivelul productivităţii muncii prin schimbările survenite în structura pe ramuri şi subramuri a economiei naţionale.

Tabelul nr.4: Evoluţia productivităţii muncii

Specificaţie Simbol U.M. 2006 2007 2008 2009

CA în preţuri curente CA lei 38247915 56490345 64253971 37453539

Numărul de personal Np pers 44 53 62 62

Productivitatea muncii W=CA/Np lei 869271 1065856 1036354 604089

Valoarea relativă W1/W0*100 % - 147.69 113.74 58.28

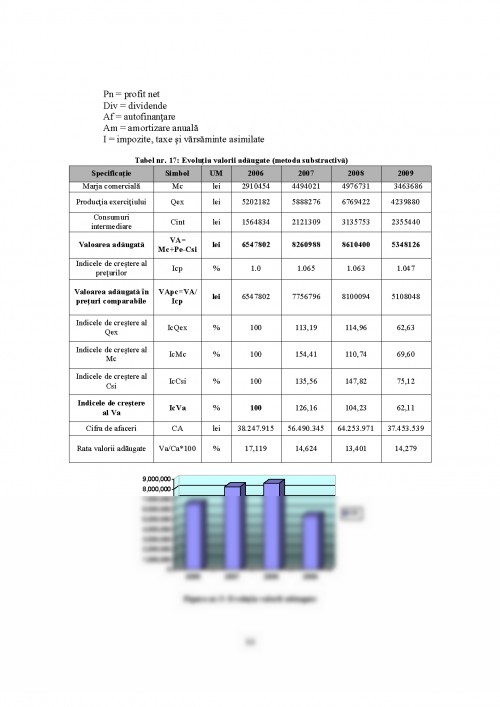

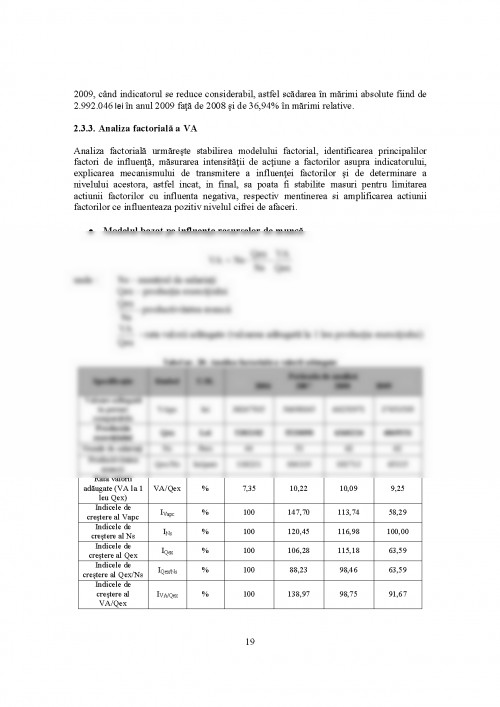

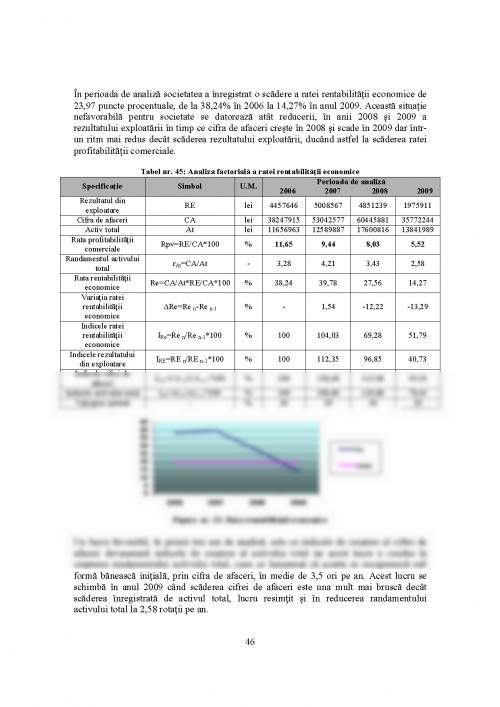

În perioada analizată, productivitatea muncii înregistrează valori superioare cheltuielilor unitare cu personalul, chiar dacă se observă o scădere în ultimul an (41,72%). Această scădere a fost determinată de reducerea cifrei de afaceri ca urmare a restrângerii activităţii. În ceea ce priveşte cheltuielile unitare cu personalul, acestea înregistrează un trend crescător, generat în primul rând de faptul că indicele de creştere al cheltuielilor cu personalul devansează indicele de creştere al numărului de personal. În concluzie, creşterea productivităţii muncii trebuie să se realizeze nu prin consumul unei cantităţi mai mari de muncă, ci prin consumarea mai eficientă a acesteia.

UNIVERSITATEA DE VEST TIMIŞOARA

FACULTATEA DE ECONOMIE ŞI ADMINISTRAREA AFACERILOR

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.