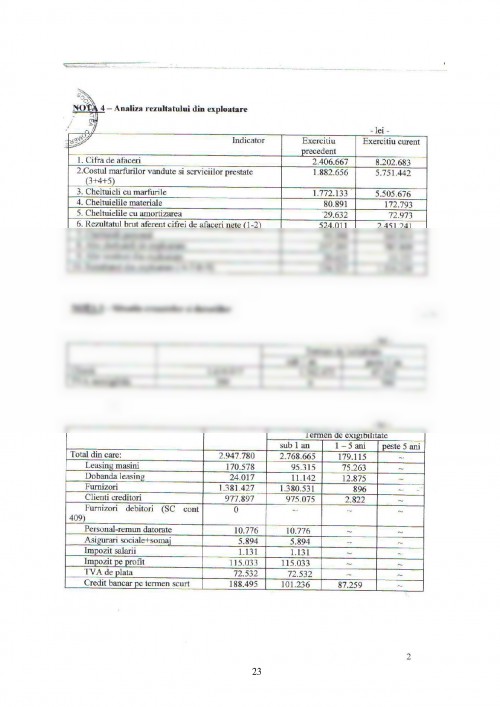

Analiza performantelor economico financiare ale firmei

1.1 Analiza profitului

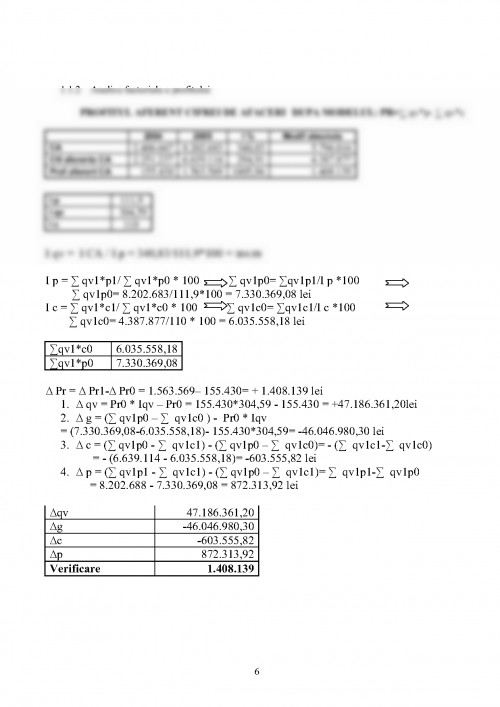

1.1.1 Analiza dinamica si structurala a profitului dupa natura cheltuielilor din exploatare

Analiza soldurilor intermediare de gestiune

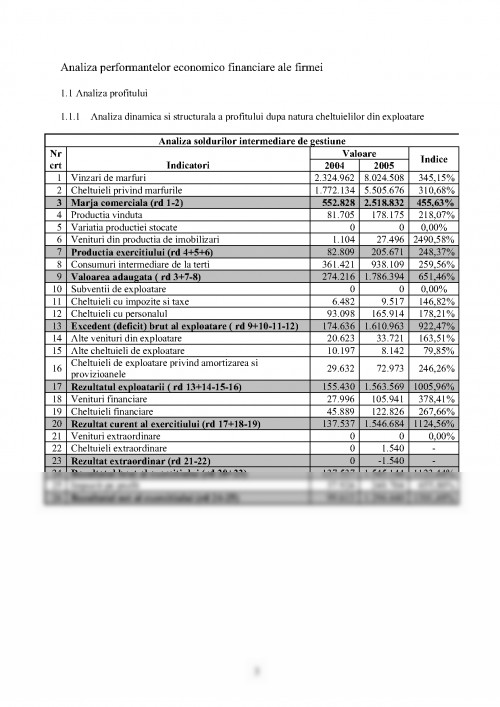

Nr Valoare

crt Indicatori 2004 2005

Indice

1 Vinzari de marfuri 2.324.962 8.024.508 345,15%

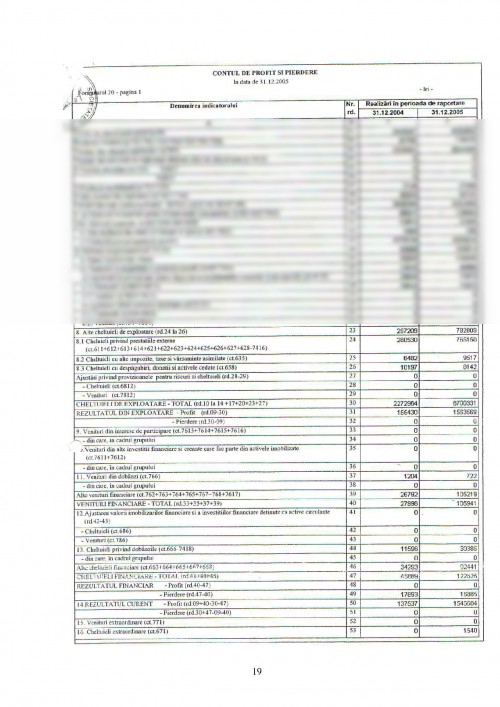

2 Cheltuieli privind marfurile 1.772.134 5.505.676 310,68%

3 Marja comerciala (rd 1 2) 552.828 2.518.832 455,63%

4 Productia vinduta 81.705 178.175 218,07%

5 Variatia productiei stocate 0 0 0,00%

6 Venituri din productia de imobilizari 1.104 27.496 2490,58%

7 Productia exercitiului (rd 4+5+6) 82.809 205.671 248,37%

8 Consumuri intermediare de la terti 361.421 938.109 259,56%

9 Valoarea adaugata ( rd 3+7 8) 274.216 1.786.394 651,46%

10 Subventii de exploatare 0 0 0,00%

11 Cheltuieli cu impozite si taxe 6.482 9.517 146,82%

12 Cheltuieli cu personalul 93.098 165.914 178,21%

13 Excedent (deficit) brut al exploatare ( rd 9+10 11 12) 174.636 1.610.963 922,47%

14 Alte venituri din exploatare 20.623 33.721 163,51%

15 Alte cheltuieli de exploatare 10.197 8.142 79,85%

16

Cheltuieli de exploatare privind amortizarea si

provizioanele

29.632 72.973 246,26%

17 Rezultatul exploatarii ( rd 13+14 15 16) 155.430 1.563.569 1005,96%

18 Venituri financiare 27.996 105.941 378,41%

19 Cheltuieli financiare 45.889 122.826 267,66%

20 Rezultat curent al exercitiului (rd 17+18 19) 137.537 1.546.684 1124,56%

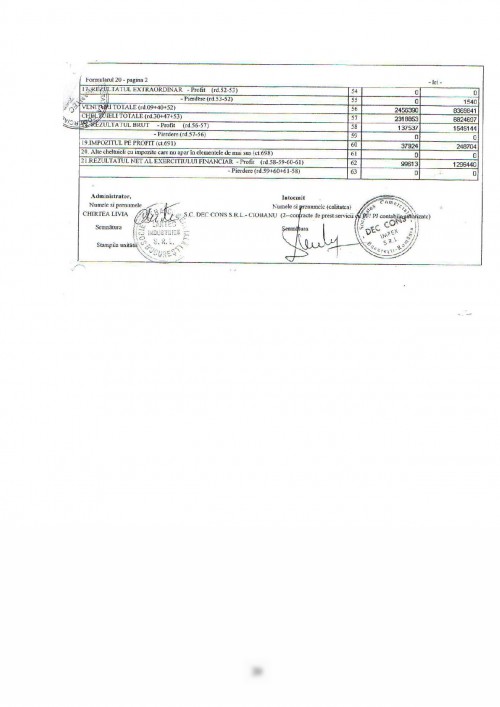

21 Venituri extraordinare 0 0 0,00%

22 Cheltuieli extraordinare 0 1.540

23 Rezultat extraordinar (rd 21 22) 0 1.540

24 Rezultatul brut al exercitiului (rd 20+23) 137.537 1.545.144 1123,44%

25 Impozit pe profit 37.924 248.704 655,80%

26 Rezultatul net al exercitiului (rd 24 25) 99.613 1.296.440 1301,48%

4

In ambele exercitii financiare MC > 0 ,inregistrand un nivel de crestere de 355.63% si exprima faptul

ca din operatiunile de vanzare – cumparare de marfuri se obtine un rezultat favorabil pentru societate.

Productia exercitiului realizeaza o crestere de 148,37 % ce reprezinta valoarea productiei globale pe

intreprindere.

Analizand mai in amanunt aceast indicator se observa ca:

· Productia vanduta – a inregistrat o crestere de 118,07 %

· Productia stocata – nu manifesta nici o influenta

o politica de vanzari eficienta si cu un rulaj de stocurii continuu ( nu exista

productie stocata)

Valoarea adaugata inregistreaza un rezultat pozitiv, o crestere de 551.46% ceea ce inseamna ca

valoarea creata in plus de intreprindere se situeaza peste valoarea produselor achizitionate de ea din

mediul extern pentru productie ( materii prime, energie, ambalaje, etc), de unde rezulta utilizarea unei

tehnologii avansate si a unor salariati calificati

Excedentul brut al exploatarii inregistreaza o crestere de 822.47%, ceea ce este un lucru important

pentru investitorii de capital, reprezentand fluxuri potentiale de disponibilitati degajat de ciclul de

exploatare. O pondere semnificativa o au salariatii in totalul factorilor de productie deoarece exista o

diferenta majora de 271,01% intre valoarea adaugata si EBE.

Si celalalte situatii : Rezultatul exploatarii, rezultatul curent al exercitiului, rezultatul net al exercitiului

inregistreaza valori pozitive ceea ce inseamna o situatie favorabila companiei.

5

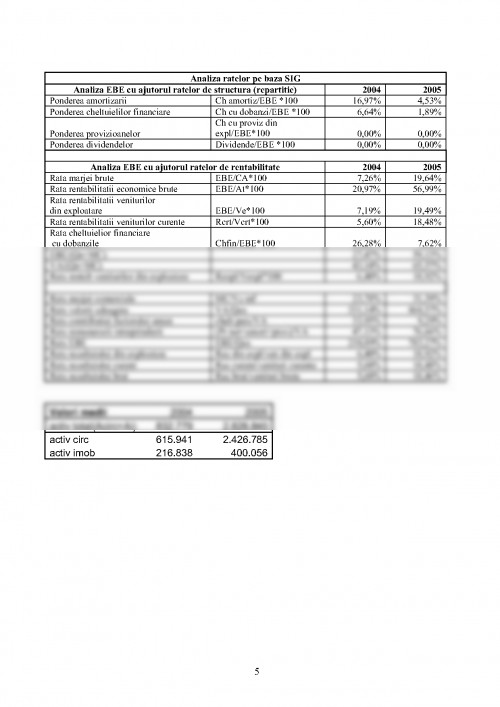

Analiza ratelor pe baza SIG

Analiza EBE cu ajutorul ratelor de structura (repartitie) 2004 2005

Ponderea amortizarii Ch amortiz/EBE *100 16,97% 4,53%

Ponderea cheltuielilor financiare Ch cu dobanzi/EBE *100 6,64% 1,89%

Ponderea provizioanelor

Ch cu proviz din

expl/EBE*100 0,00% 0,00%

Ponderea dividendelor Dividende/EBE *100 0,00% 0,00%

Analiza EBE cu ajutorul ratelor de rentabilitate 2004 2005

Rata marjei brute EBE/CA*100 7,26% 19,64%

Rata rentabilitatii economice brute EBE/At*100 20,97% 56,99%

Rata rentabilitatii veniturilor

din exploatare EBE/Ve*100 7,19% 19,49%

Rata rentabilitatii veniturilor curente Rcrt/Vcrt*100 5,60% 18,48%

Rata cheltuielior financiare

cu dobanzile Chfin/EBE*100 26,28% 7,62%

EBE/(Qe+MC) 27,47% 59,13%

VA/(Qe+MC) 43,14% 65,57%

Rata rentab veniturilor din exploatare Rexpl/Vexpl*100 6,40% 18,92%

Rata marjei comerciale MC/Vz mf 23,78% 31,39%

Rata valorii adaugate VA/Qex 331,14% 868,57%

Rata contributiei factorului uman chelt pers/VA 33,95% 9,29%

Rata remunerarii intreprinderii (Pr net+amort+prov)/VA 47,13% 76,66%

Rata EBE EBE/Qex 210,89% 783,27%

Rata rezultatului din exploatare Rez din expl/ven din expl 6,40% 18,92%

Rata rezultatului curent Rez curent/venituri curente 5,60% 18,48%

Rata rezultatului brut Rez brut/venituri brute 5,60% 18,46%

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.