In conditiile unei economii de piata, deciziile de investire si finantare nu mai pot fi adoptate pe baza unor aprecieri globale,a unor experiente trecute sau a unor extrapolari.Se impune ca fiecare intreprindere sa-si aprecieze prin metode matematice atit eforturile cit si rezultatele financiare in vederea minimizarii riscurilor si maximizarii profiturilor.

Atunci cind personalul economic specializat din intreprindere ignora astfel de preocupari este posibila aparitia nu numai a unor insuccese temporare ci chiar si a unor veritabile esecuri.

Standardele internationale de contabilitate ne spun ca o intreprindere este in dificultate cind prezinta simptome particulare de fragilitate sau vulnerabilitate adica riscuri ridicate de slabiciune la aparitia unor evenimente.

Indiferent de unghiul de abordare este necesara cunoasterea gradului de dificultate la care intreprinderea este expusa si limita de la care aceasta constituie o amenintare pentru rentabilitatea sau chiar existenta ei pe piata.

Mecanismele de reglare a cererii si ofertei ,caracteristicile economiei de piata ,asociaza activitatilor tuturor agentilor economici o doza de risc.De altfel,riscul este un element care insoteste insasi decizia de pornire a unei afaceri.

Standingul financiar este o varianta a rentabilitatii pentru orice activitate economica.O intreprindere cu rentabilitate solvabila, cu structuri financiare coerente, adaptabila la schimbari ,nu poate prezenta teoretic rise .Ea este totusi expusa riscului pentru ca e nevoita sa suporte in permanenta un anumit grad de dificultate generat de mediul economic si financiar in care convietuieste si mediul pietei luata in ansamblul ei.

Standingul financiar se poate referi si la viitorul unei intreprinderi, motiv pentru care el este apreciat in mod subiectiv deoarece datele referitoare la acesta nu pot fi considerate informatii certe.

Indiferent de aceste consideratii standingul financiar trebuie evaluat fie de catre factorii din interiorul intreprinderii,fie de catre cei din afara ei pentru a putea fi luate decizii cu privire la evolutia viitoare a firmei.

II. PREZENTAREA FIRMEI S.C. PORTEROM.SRL

S.C. PORTEROM.SRL ALBA are ca

obiect de activitate conform codului CAEN 2523-Fabricarea articolelor din material plastic pentru constructii

In exercitiul financiar 2007 ,cifra de afaceri a fost de 7063263 lei.

La finele anului 2007, societatea a inregistrat o pierdere de 233296 lei.

III.CALCULUL INDICATORILOR DE STANDING FINANCIAR LA S.C. PORTEROM.SRL

Indicatorii de standing financiar se structureza in 4 mari categorii: I.indicatori de activitate II. III. IV. indicatori de standing financiar indicatori de crestere economica indicatori de rise

I. INDICATORII DE ACTIVITATE

Din grupa indicatorilor de activitate fac parte :

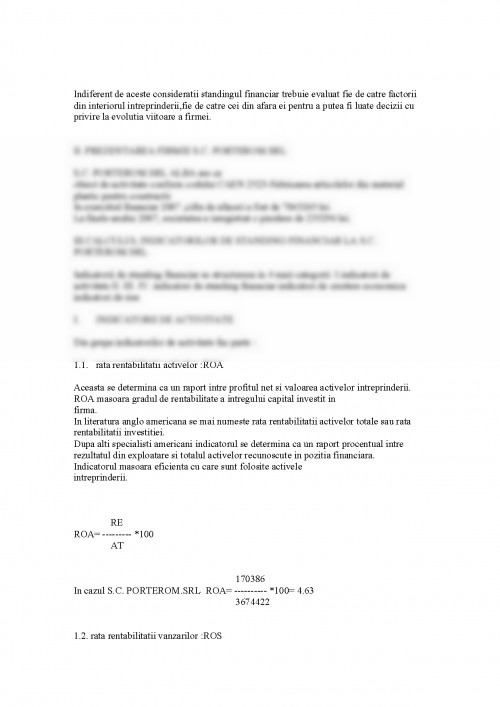

1.1. rata rentabilitatii activelor :ROA

Aceasta se determina ca un raport intre profitul net si valoarea activelor intreprinderii.

ROA masoara gradul de rentabilitate a intregului capital investit in

firma.

In literatura anglo americana se mai numeste rata rentabilitatii activelor totale sau rata rentabilitatii investitiei.

Dupa alti specialisti americani

1 .MARIA BATRINCEA-LARISA BATRINCEA

ANALIZA FINANCIARA A INTREPRINDERII

Editura Risoprint Cluj-Napoca, 2004

2.IOAN BATRINCEA

ANALIZA FINANCIARA Editura Dacia Cluj-Napoca, 2000

3.LEGISLATIE

LEGEA CONTABILITATII

OMF.nr.596/1995

HG.nr.364/1999

4.ANEXE

BILANTUL CONTABIL al S.C. PORTEROM.SRL. la data de 31.12.2007

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.