1.1. Notiuni generale referitoare la relatiile economico-financiare cu furnizorii si clientii

1.1.1. Datorii si creante

În vederea realizarii obiectivului lor de activitate, agentii economici intra în relatii economice diverse, în cadrul procesului de aprovizionare si desfacere, relatii din care se nasc drepturi (creante) si obligatii (datorii).

În marea lor diversitate, aceste relatii se întrepatrund într-un circuit în care fiecare agent economic se afla în dubla ipostaza, atât de vânzator, cât si de cumparator.

În functie de pozitia pe care agentul economic o are de o parte sau de cealalta parte a „tejghelei comerciale”, se creeaza raporturi juridice de drepturi sau de obligatii. Strângerea acestor creante (datorii) se face de obicei prin intermediul mijloacelor banesti, utilizând:

- operatiuni banesti de decontare cu numerar si fara numerar;

- operatiuni de decontare prin efecte comerciale.

Obiectivul principal al contabilitatii financiare este furnizarea de informatii atât pentru necesitati proprii, cât si în relatiile cu întreprinderi, cu asociatii sau actionarii, cu clientii, furnizorii, bancile, sau organismele fiscale si alte persoane fizice sau juridice.

Relatiile cu partenerii sunt evidentiate în contabilitatea unei clase de conturi de terti. Se regasesc aici creantele fata de alte persoane, precum si datoriile întreprinderii.

„Creanta reprezinta contrapartea unei datorii si se concretizeaza în dreptul de a pretinde plata unei sume de bani, livrarea unui bun, prestarea unor servicii, executarea unei lucrari” .

Titularul unei creante este numit în mod generic „creditor”. În desfasurarea activitatii sale, întreprinderea înregistreaza creante în relatiile cu tertii astfel: în relatiile cu clientii (creanta-client, efecte de primit), în relatiile cu furnizorii (furnizori-debitori).

„Datoria este obligatia contractata fata de un tert si care presupune plata unei sume de bani, prestarea de servicii, livrarea unui bun sau executarea de lucrari în folosul acestuia” .

În mod generic, cel care are o datorie poate fi numit debitor. Datoriile apar în relatiile dintre întreprindere si furnizori (furnizori, furnizori de imobilizari, efecte de platit), precum si cu clientii (clienti debitori).

Aparitia si evidentierea efectiva a creantelor si datoriilor se înregistreaza în baza documentelor justificative (factura, chitanta, stat de plata, decont, lista de avans), la valoarea lor nominala, adica valoarea lor efectiva în momentul aparitiei lor.

Trebuie subliniat faptul ca nu este permisa compensarea creantelor cu datoriile. Ele trebuie sa apara distinct în conturile întreprinderii, pentru ca acestea sa respecte cerinta de fidelitate a imaginii patrimoniului.

1.1.2. Definirea notiunilor de furnizori si clienti

Furnizorii sunt persoane juridice sau fizice, carora unitatile patrimoniale le sunt datoare cu valori pentru materialele, marfurile sau serviciile de care au beneficiat de la acele persoane si pentru care plata se face ulterior.

Datoriile fata de furnizori sunt datorii din exploatare, ce apar ca urmare a operatiilor de aprovizionare a unitatilor patrimoniale cu cele necesare în vederea desfasurarii în bune conditii a activitatii lor.

Obligatiile unitatilor patrimoniale fata de furnizorii lor se ridica la nivelul valorii bunurilor, lucrarilor si serviciilor primite, inclusiv cota de T.V.A. aferenta. În situatia în care furnizorul acorda reduceri comerciale, valoarea de înregistrare a obligatiei este la nivelul pretului comercial plus cota de T.V.A. aferenta. Cu alte cuvinte, valoarea de înscriere a datoriei intrate în patrimoniu este valoarea ei nominala de rambursare.

Factura este documentul de baza utilizat pentru consemnarea transferului de proprietate sau a realizarii lucrarilor sau serviciilor.

Datoriile în devize se înregistreaza în lei la cursul de schimb în vigoare la data efectuarii tranzactiei. Diferentele de curs valutar între data înregistrarii datoriei si cea a platii se înregistreaza ca si cheltuieli sau minusuri financiare, dupa cum diferentele de curs valutar sunt nefavorabile sau favorabile.

Stingerea datoriilor fata de furnizori se face prin achitarea contravalorii datoriilor cu numerar, prin operatiuni de decontare fara numerar sau prin efecte comerciale.

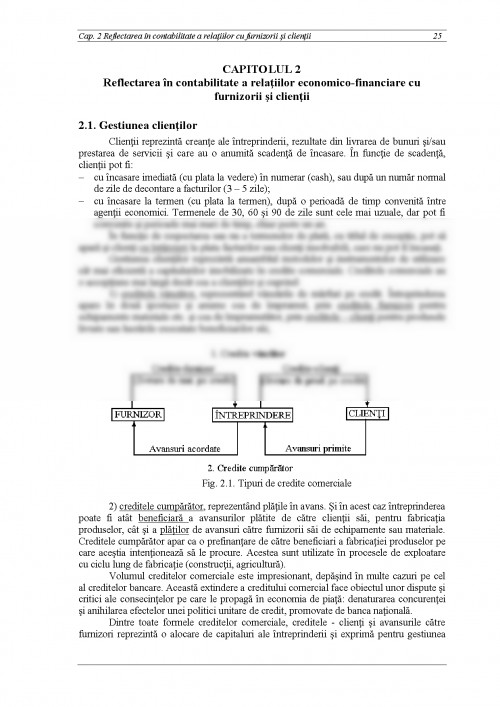

Clientii sunt persoane fizice sau juridice, având calitatea de cumparatori sau beneficiari potentiali ori efectivi ai bunurilor, lucrarilor sau serviciilor oferite spre vânzare de un agent economic.

Cea mai mare parte a creantelor agentilor economici sunt legate direct de exploatare, adica de acel domeniu care face obiectul principal al functionarii lor. Creantele fata de clienti rezulta ca urmare a vânzarii productiei, respectiv realizarii lucrarilor sau serviciilor si au în contrapartida venituri din exploatare.

Creantele întreprinderii fata de clientii sai îsi au izvorul în schimbul de consimtamânt, concretizat într-o comanda ferma din partea clientului si acceptata de producator sau având ca baza contractele încheiate.

Creantele devin certe în momentul transferului de proprietate pentru vânzari si în momentul realizarii lor pentru lucrari si servicii.

Transferul de proprietate se produce deci în momentul livrarii bunurilor, respectiv al realizarii lucrarilor sau prestatiilor de servicii, moment care corespunde cu facturarea.

Pe baza facturii, creantele se înregistreaza în contabilitate la valoarea de intrare în patrimoniu, care corespunde cu valoarea lor nominala.

În cazul în care se acorda reduceri comerciale, valoarea nominala este data de netul comercial, la care se adauga T.V.A. În situatia ca se acorda clientilor si reduceri financiare, valoarea nominala a creantei este data tot de netul comercial, scontul acordat înregistrându-se separat, ca si o cheltuiala financiara.

Lucrarea a fost prezentata in cadrul Universitatii "George Bacovia", Facultatea Contabilitate Si Informatica De Gestiune

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.