CAPITOLUL I

Activele imobilizate – delimitări conceptuale

1.1. Structura activelor imobilizate

Se apreciază că imobilizările reprezintă o componentă importantă a activului patrimonial şi constituie baza tehnico-materială şi financiară a activităţii agenţilor economici. Conform Standardelor Internaţionale de Contabilitate (IAS 16) imobilizările corporale sunt active fizice deţinute de o întreprindere pentru producţia, furnizarea de bunuri sau servicii pentru a fi închiriate terţilor sau în scopuri administrative şi a căror durată de utilizare este estimată ca fiind superioară unui exerciţiu.

Acestea prezintă următoarele caracteristici:

a) sunt destinate să servească o perioadă îndelungată, mai mare de un an;

b) îşi păstrează valoarea de intrare în patrimoniu pe toată durata de folosire;

c) nu se consumă la prima utilizare, ele participând la mai multe cicluri de utilizare;

d) valoarea lor se recuperează în mod treptat, pe calea amortizării, prin includerea unor cote de amortizare în costul activităţii la care participă.

Activele imobilizate se caracterizează prin:

a) perioada lor de utilizare şi lichidare care este de regulă mai mare de un an;

b) participă la desfăşurarea mai multor circuite economice;

c) sunt fixate în activitatea unităţilor patrimoniale, nefiind destinate direct comercializării.

1.2 Clasificarea imobilizărilor

In funcţie de natura lor, activele imobilizate pot fi:

a) imobilizări necorporale;

b) imobilizări corporale;

c) imobilizări financiare.

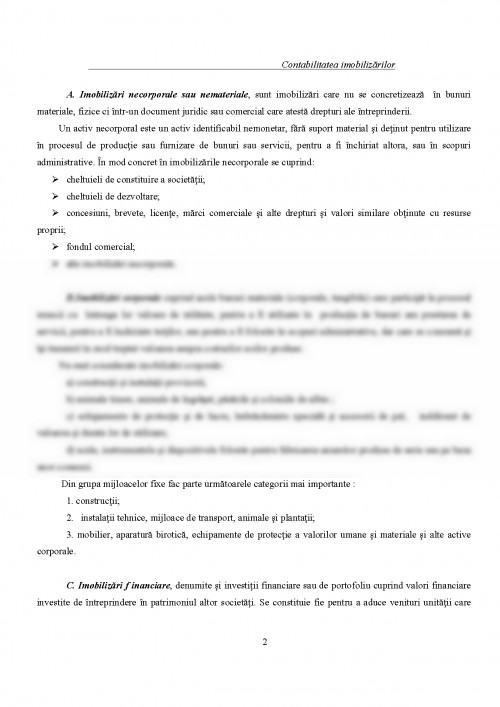

A. Imobilizări necorporale sau nemateriale, sunt imobilizări care nu se concretizează în bunuri materiale, fizice ci într-un document juridic sau comercial care atestă drepturi ale întreprinderii.

Un activ necorporal este un activ identificabil nemonetar, fără suport material şi deţinut pentru utilizare în procesul de producţie sau furnizare de bunuri sau servicii, pentru a fi închiriat altora, sau în scopuri administrative. În mod concret în imobilizările necorporale se cuprind:

- cheltuieli de constituire a societăţii;

- cheltuieli de dezvoltare;

- concesiuni, brevete, licenţe, mărci comerciale şi alte drepturi şi valori similare obţinute cu resurse proprii;

- fondul comercial;

- alte imobilizări necorporale.

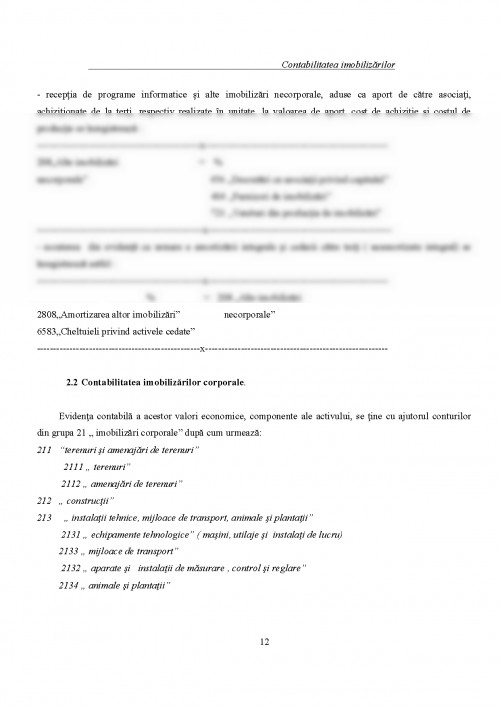

B.Imobilizări corporale cuprind acele bunuri materiale (corporale, tangibile) care participă la procesul muncii cu întreaga lor valoare de utilitate, pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor, sau pentru a fi folosite în scopuri administrative, dar care se consumă şi îşi transmit în mod treptat valoarea asupra costurilor noilor produse.

Nu sunt considerate imobilizări corporale:

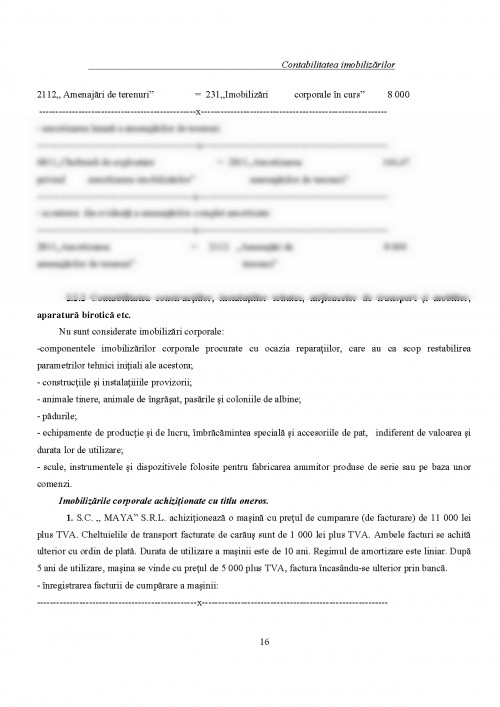

a) construcţii şi instalaţii provizorii;

b) animale tinere, animale de îngrăşat, păsările şi coloniile de albin ;

c) echipamente de protecţie şi de lucru, îmbrăcăminte specială şi accesorii de pat, indiferent de valoarea şi durata lor de utilizare;

d) scule, instrumentele şi dispozitivele folosite pentru fabricarea anumitor produse de serie sau pe baza unor comenzi.

Din grupa mijloacelor fixe fac parte următoarele categorii mai importante :

1. construcţii;

2. instalaţii tehnice, mijloace de transport, animale şi plantaţii;

3. mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale.

C. Imobilizări f inanciare, denumite şi investiţii financiare sau de portofoliu cuprind valori financiare investite de întreprindere în patrimoniul altor societăţi. Se constituie fie pentru a aduce venituri unităţii care investeşte fie pentru a dobândii influenţe notabile sau controlul în gestiunea altor unităţi, sau pentru ambele scopuri.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.