In rezultatul activitatii intreprinderilor apare un sistem complex de relatii economice si juridice cu clientii sai, cu cumparatorii produselor si marfurilor livrate, beneficiarii serviciilor prestate de catre unitatile economice, personalul angajat precum si bugetul de stat privind plata impozitelor si taxelor calculate.

Cunoasterea componentelor acestui sistem complex de creante prezinta importanta in procesul de gestionare a intreprinderii. Analizind structura si dinamica creantelor permite luarea unor decizii optimale privind relatiile intreprinderii atit cu clientii, cit si cu furnizorii sai. Este deosebit de important mentinerea valorii creantelor la un nivel optimal pentru a imbunatati relatiile cu furnizorii intreprinderii si controlul achitarii pentru produsele si marfurile procurate de catre cumparatori.

Continutul tezei respective contine caracteristica si componenta creantelor, analizei acestora in baza datelor evidentei contabile in cadrul intreprinderii SRL ,,Polibrend". Teza cuprinde descrierea modului de tinere a evidentei contabile a creantelor, enumerarea aspectelor pozitive si negative, avantajelor si dezavantajelor organizarii evidentei contabile a sectorului cercetat. Pe parcursul trimestrului intii de gestiune, analizind rezultatele obtinute (Anexa 1) intreprinderea ocupa un loc stabil pe piata datorita prestigiului mondial al marcilor comercializate, datorita calitatii marfurilor, a campaniilor publicitare efectuate de catre producatori si a unei politici de vinzari bine gestionate.

SRL ,,Polibrend" a fost fondata in 2001, capitalul statutar constituind 5400 lei.

SRL ,,Polibrend" distribuitor oficial in Republica Moldova al companiei Jonson&Jonson, Rechit Benchizer si B.I.C., a fost fondata la data de 22 mai 2001, fiind inregistrata la Camera Inregistrarii de Stat cu numarul de identificare de stat 102600035340 (Anexa 2), numarul de inregistrare 106067626 din 22.05.2001.

Domeniul de activitate a companiei este importarea si comercializarea marfurilor cu ridicata sau cu amanuntul. Vinzarile se realizeaza de catre reprezentantii oficiali ai intreprinderii.

In ceea ce priveste organizarea vinzarilor, la intreprinderea SRL ,,Polibrend" exista 2 subnivele:

- subnivelul de logistica, compus din director, contabil-sef, manager, depozitar, sofer si expeditor;

- subnivelul de vinzari, alcatuit din directorul comercial, cinci reprezentanti comerciali ai intreprinderii in orasul Chisinau si in partea centrala a Republicii Moldova, si doua reprezentante comerciale in orasul Cahul.

Plata de catre cumparatori pentru marfurile realizate acestora se efectueaza in trei moduri:

- achitarea in baza facturii;

- aminarea termenului de plata cu cel mult 15 zile bancare;

- achitarea pe masura realizarii marfurilor.

Evidenta contabila la intreprinderea SRL ,,Polibrend" este efectuata de contabilul-sef, care asigura controlul si reflectarea tuturor operatiunilor economice in conturile contabile si intocmirea rapoartelor financiare in termenele stabilite.

Contabilul-sef poarta raspunderea, de asemenea, pentru respectarea principiilor de baza ale organizarii contabilitatii. Totalitatea principiilor de baza ale organizarii contabilitatii, a metodelor, conventiilor si procedeelor in baza carora este organizata contabilitatea sunt inscrise ,,Politica de contabilitate" a intreprinderii (Anexa 3).

Politica de contabilitate este adoptata prin ordinul conducatorului intreprinderii.

Responsabilitatea pentru organizarea si tinerea contabilitatii revine conducatorului firmei, care creeaza conditii pentru organizarea corecta a contabilitatii si intocmirea oportuna a rapoartelor. Conducatorul intreprinderii asigura indeplinirea riguroasa a cerintelor inaintate de contabilul-sef privind intocmirea documentelor si prezentarea informatiei referitoare la tinerea evidentei contabile si completarea rapoartelor financiare.

Forma de contabilitate a intreprinderii SRL ,,Polibrend" este automatizata.

Contabilitatea patrimoniului, datoriilor si operatiunilor economice la intreprindere se tine in baza etaloanelor naturale si in expresie baneasca prin reflectarea completa, continua, documentara si independenta a acestora.

In baza documentelor primare, care constituie principalele instrumente de lucru a contabililor intreprinderii, se realizeaza controlul, analiza, gestiunea, proceselor economice. Acestea permit oglindirea corecta si la timp a operatiunilor economice desfasurate in cadrul intreprinderii.

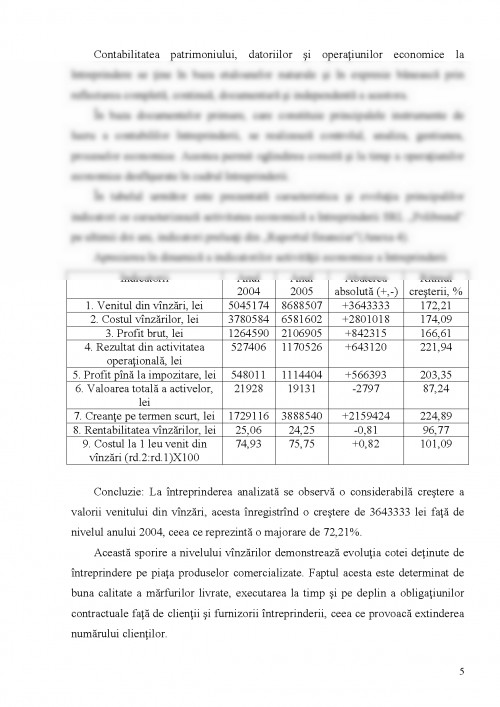

In tabelul urmator este prezentata caracteristica si evolutia principalilor indicatori ce caracterizeaza activitatea economica a intreprinderii SRL ,,Polibrend" pe ultimii doi ani, indicatori preluati din ,,Raportul financiar"(Anexa 4).

Aprecierea in dinamica a indicatorilor activitatii economice a intreprinderii

Indicatorii Anul 2004 Anul 2005 Abaterea absoluta (+,-) Ritmul cresterii, %

1. Venitul din vinzari, lei 5045174 8688507 +3643333 172,21

2. Costul vinzarilor, lei 3780584 6581602 +2801018 174,09

3. Profit brut, lei 1264590 2106905 +842315 166,61

4. Rezultat din activitatea operationala, lei 527406 1170526 +643120 221,94

5. Profit pina la impozitare, lei 548011 1114404 +566393 203,35

6. Valoarea totala a activelor, lei 21928 19131 -2797 87,24

7. Creante pe termen scurt, lei 1729116 3888540 +2159424 224,89

8. Rentabilitatea vinzarilor, lei 25,06 24,25 -0,81 96,77

9. Costul la 1 leu venit din vinzari (rd.2:rd.1)X100 74,93 75,75 +0,82 101,09

Concluzie: La intreprinderea analizata se observa o considerabila crestere a valorii venitului din vinzari, acesta inregistrind o crestere de 3643333 lei fata de nivelul anului 2004, ceea ce reprezinta o majorare de 72,21%.

Aceasta sporire a nivelului vinzarilor demonstreaza evolutia cotei detinute de intreprindere pe piata produselor comercializate. Faptul acesta este determinat de buna calitate a marfurilor livrate, executarea la timp si pe deplin a obligatiunilor contractuale fata de clientii si furnizorii intreprinderii, ceea ce provoaca extinderea numarului clientilor.

I. Acte legislative si normative

1.1 Legea contabilitatii nr. 426-XIII din 4 aprilie 1995, Revista ,,Contabilitate si audit", 2002, nr. 5

1.2 Standardul National de Contabilitate 3 ,,Componenta consumurilor si cheltuielilor intreprinderii", din 1 ianuarie 1998.

1.3 Standardul National de Contabilitate 5 ,,Prezentarea rapoartelor financiare", din 1 ianuarie 1998.

II. Manuale, monografii, carti, brosuri.

2.1 Contabilitate financiara. Colectiv de autori. ASEM- Editia a II-a, revazuta si completata, Chisinau, ACAP, 2003.

2.2 Contabilitatea impozitelor. Autori: V. Bucur, V. Turcanu, A. Graur. Chisinau, ASEM, 2005.

2.3 Contabilitatea operatiunilor in comert. Autor: Tuhari Tudor. ASEM, Chisinau, 2002.

2.4 Evidenta contabila in unitatile de comert. Autor: Tuhari Tudor. Editura - Centru de perfectionare ,,Bilant", Chisinau, 1995.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.