1.Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare.

Institutia CENTRUL DE PERFECTIONARE GORJ a luat fiinta in data de 01.04.1999

Codul fiscal este 4681797, iar codul CAEN este 8559.

Actul constitutiv al societatii CENTRUL DE PERFECTIONARE GORJ cuprinde:

FORMA JURIDICA :

Institutia CENTRUL DE PERFECTIONARE GORJ este persoana juridica romana.

Forma juridica a societatii este de Institutie publica.

DENUMIREA INSTITUTIEI :

CENTRUL DE PERFECTIONARE GORJ

SEDIUL SOCIAL :

Sediul institutiei este stabilit in Alba Iulia, str. Stefan cel Mare nr. 25, jud.Alba.

OBIECTIVUL INSTITUTIEI :

Activitatea principala a institutiei este:

Cod CAEN-8559-alte forme de invatamant.

ADMINISTRAREA SI PREZENTAREA :

Societatea este administrata si reprezentata, pe durata nelimitata, de o persoana fizica, directorul institutiei.

FORTA DE MUNCA:

Societatea va putea angaja personal cu contract de munca, prin concurs, cu respectarea prevederilor Codului Muncii si a Legii Invatamantului.

SALARIZAREA PERSONALULUI :

Angajarea personalului se va face de catre CENTRUL DE PERFECTIONARE GORJ, nivelul salariilor stabilindu-se conform legislatiei in vigoare.

DIZOLVAREA SI LICHIDAREA :

Durata de functionare a societatii este nelimitata in timp, urmand a functiona pana la dizolvare.

2. Organizarea si tinerea contabilitatii. Organigrama organizatorica si functionala a unitatii la care se efectueaza practica; diagrama de relatii a compartimentului financiar-contabil cu celelalte compartimente ale unitatii.

Contabilitatea , in cadrul institutiei , se tine de catre contabilul sef.

ORGANIGRAMA ORGANIZATORICA SI TINEREA CONTABILITATII :

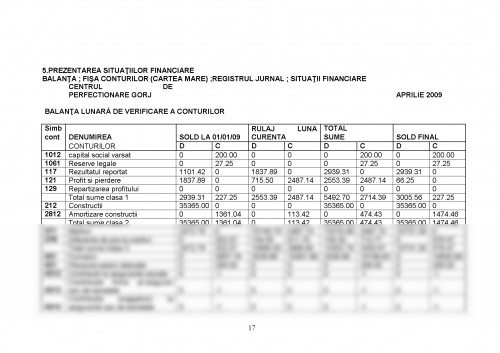

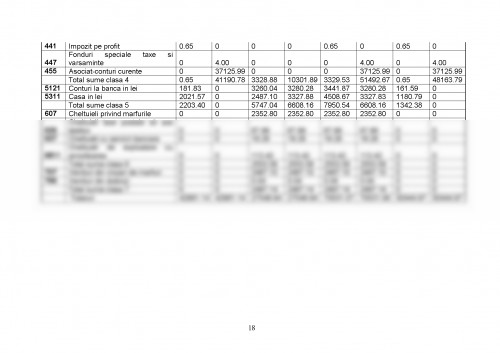

Registrele de contabilitate.

Datele consemnate in documentele justificative sunt inregistrate in ordine cronologica si grupate in registrele contabile. Acestea se prezinta sub forma unor registre legate, fise si situatii ale caror continut si forma corespund scopului pentru care se tin.

Principalele registre ce se folosesc, obligatoriu, in contabilitate sunt: Registrul-jurnal, Cartea-mare si Registrul-inventar.

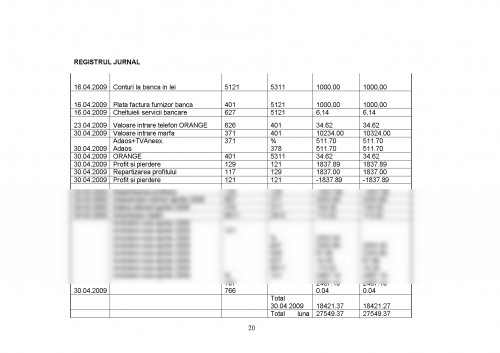

a)Registrul-jurnal este documentul contabil obligatoriu in care se inregistreaza, prin articole contabile, in mod cronologic, operatiile patrimoniale, prin respectarea succesiunii documentelor, dupa data de intocmire sau intrare a acestora in unitate. In cadrul institutiei jurnalul se listeaza la sfarsitul lunii , iar totalurile (rulajul) se inscrie manual in registrul jurnal (formularul tipizat).

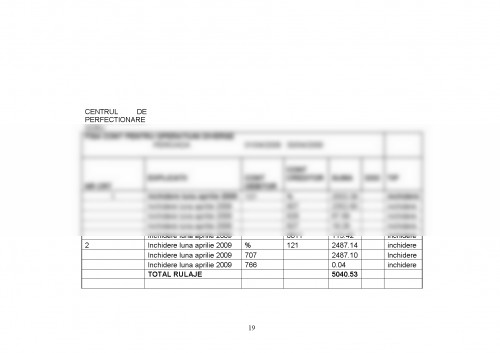

b)Registrul ,,Cartea-mare" este un document contabil obligatoriu in care se inscriu lunar, direct sau prin regrupare pe conturi corespondente, inregistrarile efectuate in registrul-jurnal, stabilindu-se situatia fiecarui cont, respectiv soldul initial, rulajele debitoare, rulajele creditoare si soldurile finale. Formularele folosite drept registru ,,Cartea-mare" pot imbraca diverse forme, cum ar fi: fise de cont pentru operatiuni diverse, fise de cont sah sau pe conturi corespondente, forma ,,Cartea-mare" centralizatoare.

Forma folosita drept registru Cartea-mare de CENTRUL DE PERFECTIONARE GORJ , este cea de fise de cont pentru operatiuni diverse. Aceasta fisa (cartea mare) este emisa din programul de contabilitate si se listeaza si arhiveaza odata pe an - la sfarsitul anului.

c)Registrul-inventar este documentul contabil in care se inregistreaza toate elementele de activ si de pasiv, grupate in functie de natura lor, conform posturilor din bilantul contabil, inventariate potrivit normelor legale. Elementele patrimoniale inscrise in Registrul-inventar au la baza listele de inventariere sau alte documente care justifica continutul fiecarui post din bilantul contabil. Registrul-inventar cuprinde doua parti: listele de inventariere si recapitulatia inventarului. In cadrul recapitulatiei, datele preluate din listele de inventariere sunt grupate pe structurile patrimoniale de activ si pasiv.

Acest registru in cadrul CENTRULUI DE PERFECTIONARE GORJ se completeaza odata pe an avand la baza inventarele intocmite in fiecare gestiune si in fiecare departament (mijloacele fixe si obiectele de inventar).

d)Registrul general de evidenta a salariatilor. Se numeroteaza pe fiecare pagina si va purta obligatoriu pe toate paginile stampila inspectoratului teritorial de munca. Angajatorul are obligatia completarii registrului in ordinea incheierii contractelor individuale de munca.

Registrul cuprinde elementele de identificare a tuturor salariatilor , data incheierii contractului individual de munca , data inceperii activitatii, modificarea si suspendarea contractului, durata acestuia , durata muncii in ore/zi, respectiv codul acesteia potrivit Clasificarii ocupatiilor din Romania (C.O.R.), salariul de baza la data incheierii contractului, data incetarii contractului si temeiul legal al incetarii acestuia, numele, prenumele si semnatura persoanei care face inscrierea.

In cazul CENTRULUI DE PERFECTIONARE GORJ, Registrul se completeaza si se pastreaza la sediul central al angajatorului.

e)Registrul unic de control are ca scop evidentierea tuturor controalelor desfasurate la contribuabil de catre toate organele de control specializate, in domeniile : financiar-fiscal, inspectia muncii, sanitar, fitosanitar, urbanism, calitatea in constructii, protectia consumatorului, protectia impotriva incediilor, precum si in alte domenii prevazute de lege

Registrul de evidenta fiscala are ca scop inscrierea tuturor informatiilor care au stat la determinarea profitului impozabil si a calculului impozitului pe profit cuprins in declaratia privind obligatiile de plata la bugetul general consolidat. Informatiile din Registrul de evidenta fiscala sunt inregistrate in ordine cronologica si corespund cu operatiunile fiscale si cu datele privind impozitul pe profit din declaratia privind obligatiile de plata la bugetul general consolidat. Registrul de evidenta fiscala se pastreaza la sediul fiscal al CENTRULUI DE PERFECTIONARE GORJ

3. Sistemul de documente privind organizarea contabilitatii imobilizarilor.

Evidenta operativa a imobilizarilor corporale intrate si iesite din unitatea patrimoniala , in functie de categoria din care fac parte si locul unde se afla, se tine cu ajutorul registrului numerelor de inventar. Fiecarui mijloc fix i se acorda un numar de inventar , in ordine cronologica, pe baza documentelor primite. Este intocmit de administratorul firmei , pe grupe de mijloace fixe, prin inregistrarea cronologica a mijloacelor fixe intrate in unitate.

a)Fisa mijlocului fix serveste ca document pentru evidenta analitica a mijloacelor fixe. Se intocmeste intr-un exemplar, pentru fiecare mijloc fix.

b)Bonul de miscare a mijlocului fix serveste ca :

1.Legea contabilitatii nr.82/1991, republicata in Monitorul Oficial.

2.Legea 571/2003,privind Codul Fiscal , publicata in Monitorul Oficial al Romaniei.

3.Ordonana nr. 83/2004 pentru modificarea si completarea Legii nr.571/2003,privind Codul Fiscal.

4.Legea nr.494/2004 privind aprobarea Ordonantei guvernului nr.83/2004,pentru modificarea si complectarea Legii 571/2003,privind Codul Fiscal.

5.Legea nr.163/2005 privind aprobarea Ordonantei de Urgenta a Guvernului nr.138/2004, pentru modificarea si completarea Legii nr.571/2003, privind Codul Fiscal.

6.Catalogul formularelor tipizate cu regim special privind activitatea financiara si contabila.

7.Ordinul nr. 3512/2008 privind documentele financiar-contabile

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.