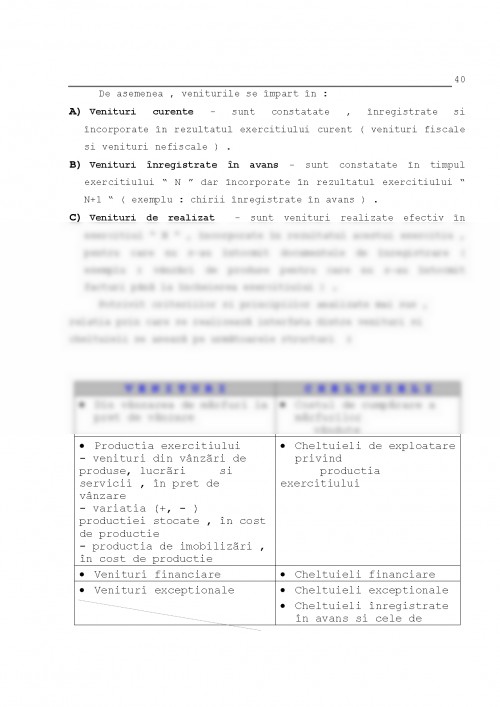

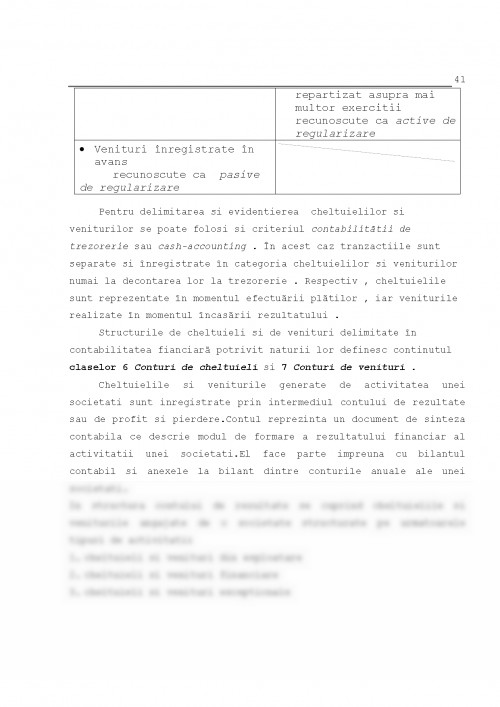

CONTABILITATE I

(BAZE)

-Note de curs-

CONSTANtA

1999

CUPRINS

CAPITOLUL 1.OBIECTUL DE STUDIU sI METODA CONTABILITatII

1.1.Patrimoniul ca obiect de studiu al contabilitatii.

1.2.Structuri patrimoniale delimitate si studiate de contabilitate.

CAPITOLUL 2.PRINCIPII sI PROCEDEE ALE CONTABILITatII

2.1.Principii si conventii contabile.

2.2.Procedeele contabilitatii.

CAPITOLUL 3. MODELAREA PRIN BILANT A PATRIMONIULUI

3.1.Modelarea prin bilant a patrimoniului.

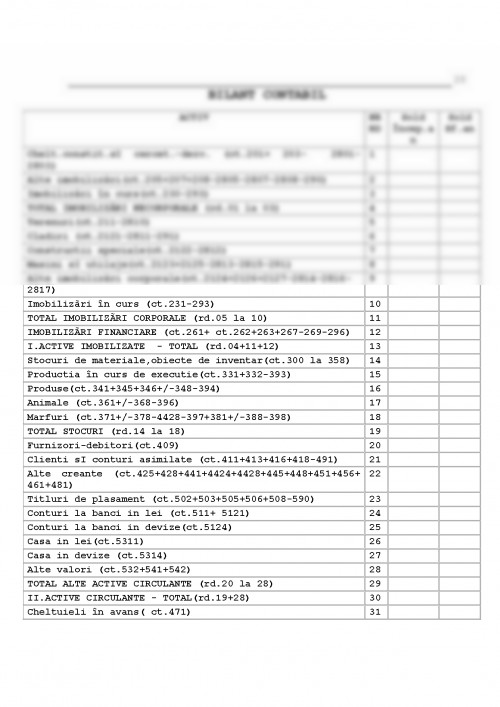

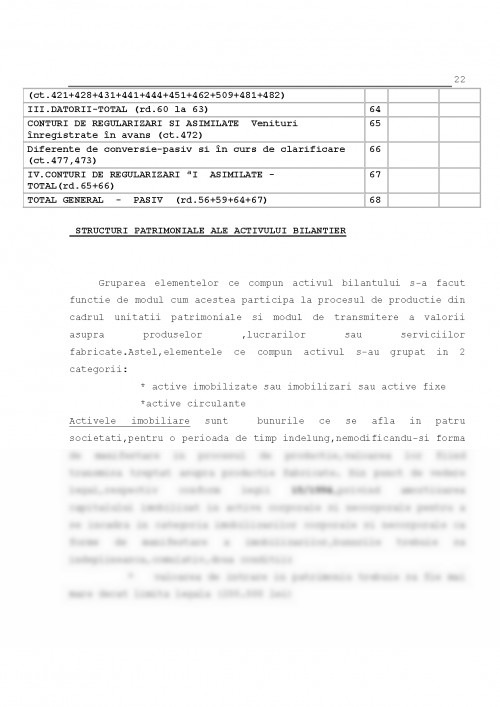

3.2.Structuri patrimoniale ale activului bilantier.

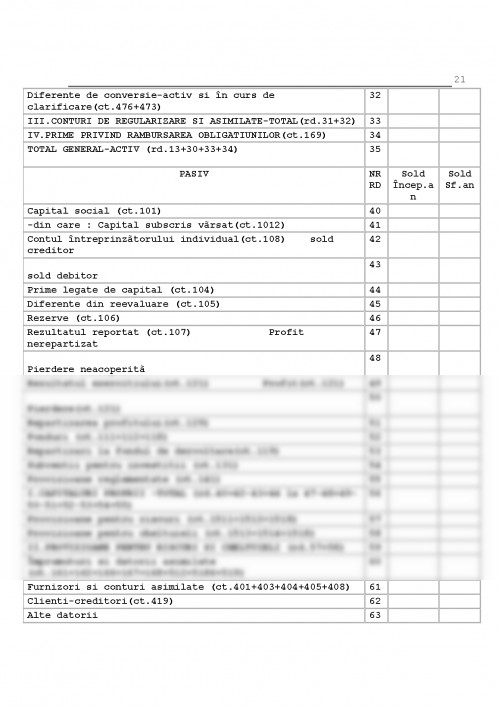

3.3.Structuri patrimoniale ale pasivului bilantier.

3.4.Echilibrul bilantier.

3.5.Tipuri de modificari bilantiere.

CAPITOLUL 4. MODELAREA PATRIMONIULUI PRIN INTERMEDIUL CONTULUI DE REZULTATE(PROFIT SI PIERDERE.

4.1.Modelarea rezultatelor financiare prin intermediul contului de rezultate-contul de profit si pierdere.

4.2. Tipuri ale contului de rezultate.

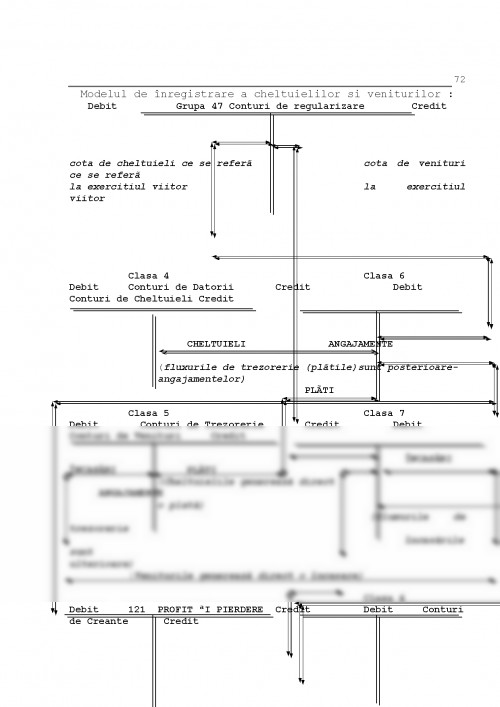

CAPITOLUL 5. CONTUL-MODEL DE INREGISTRARE AL CONTABILITatII

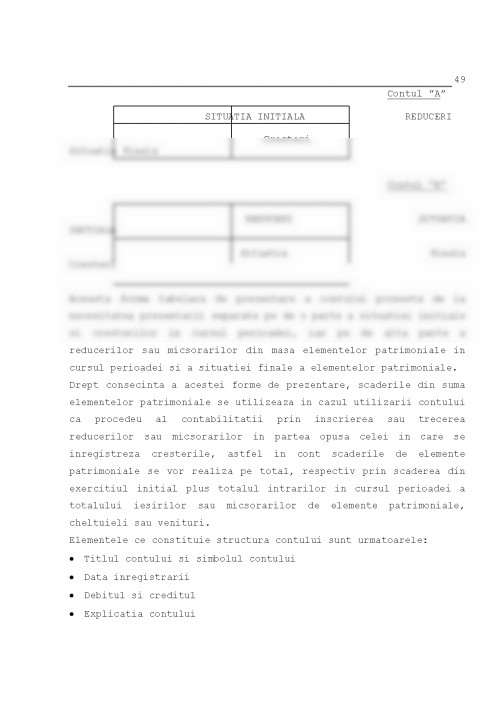

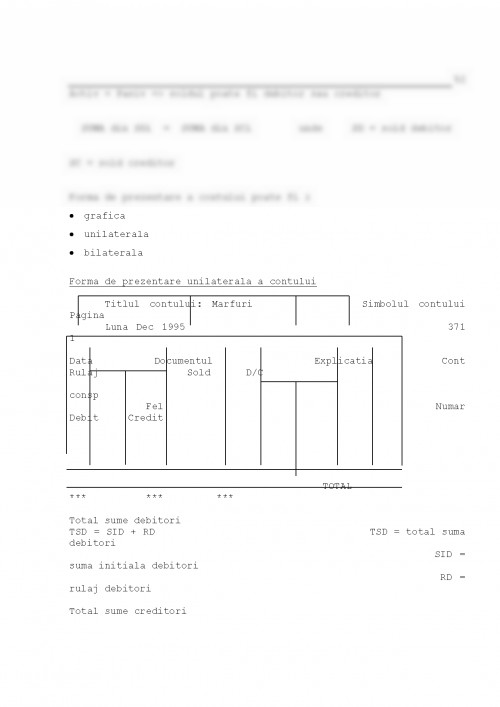

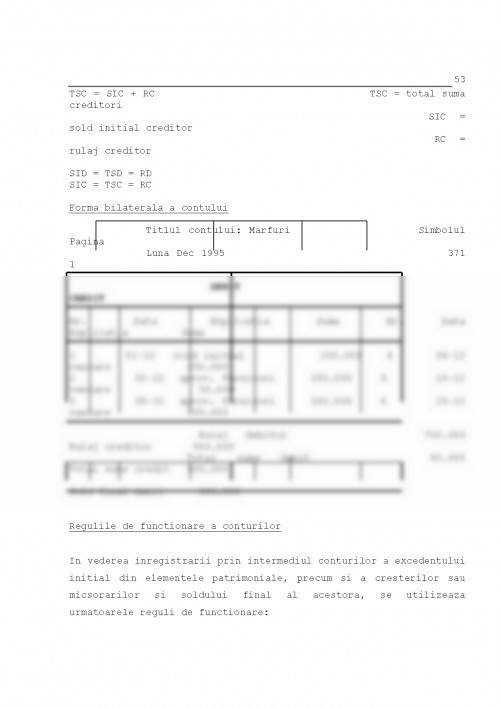

5.1.Necesitatea si continutul economic al contului.

5.2.Structura contului.

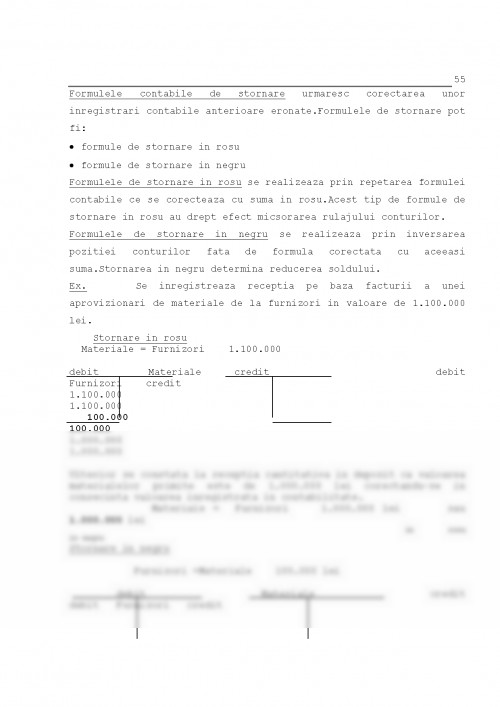

5.3.Regulile de functionare ale conturilor.

5.4.Dubla inregistrare si corespondenta conturilor.

5.5.Analiza contabila a operatiilor economico-financiare.

5.6.Formula contabila.

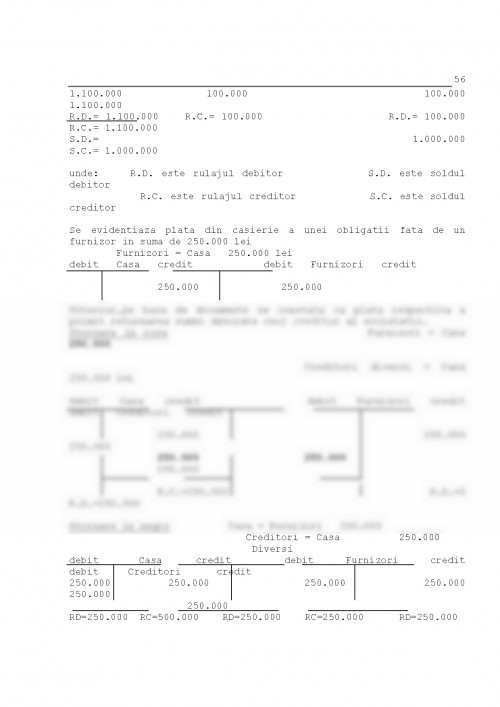

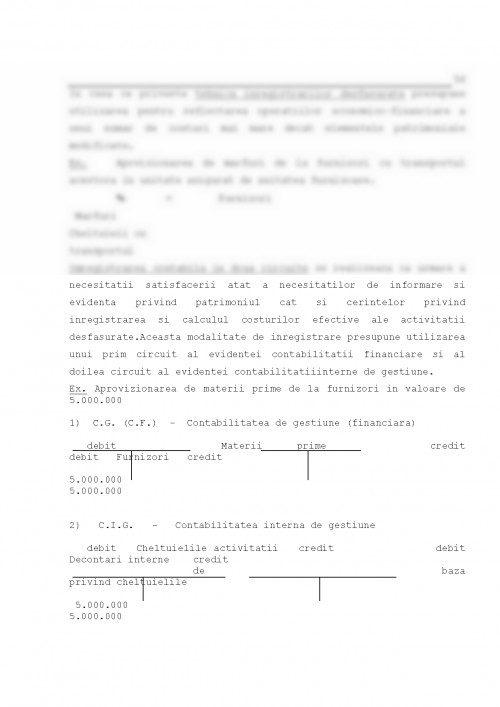

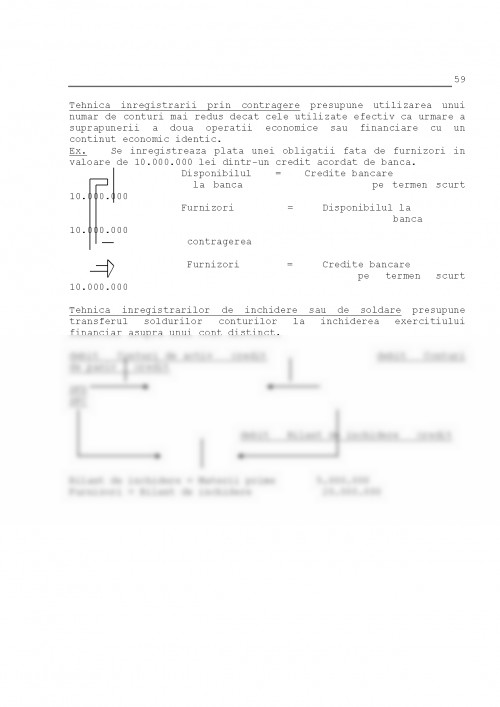

5.7.Tehnici de inregistrare in conturi a operatiilor economico-financiare.

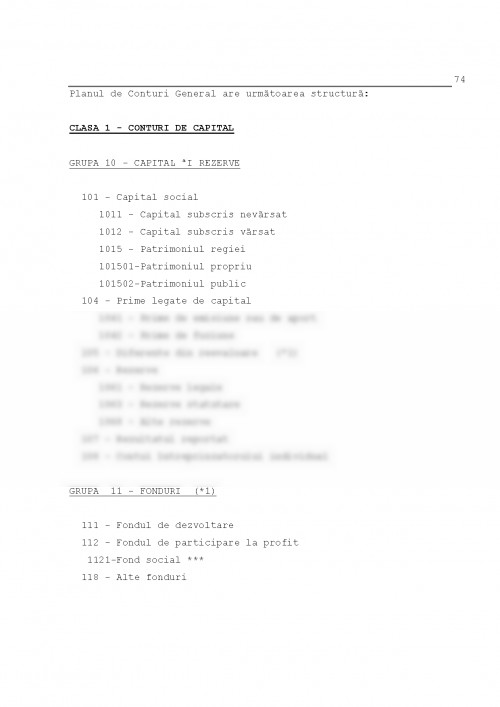

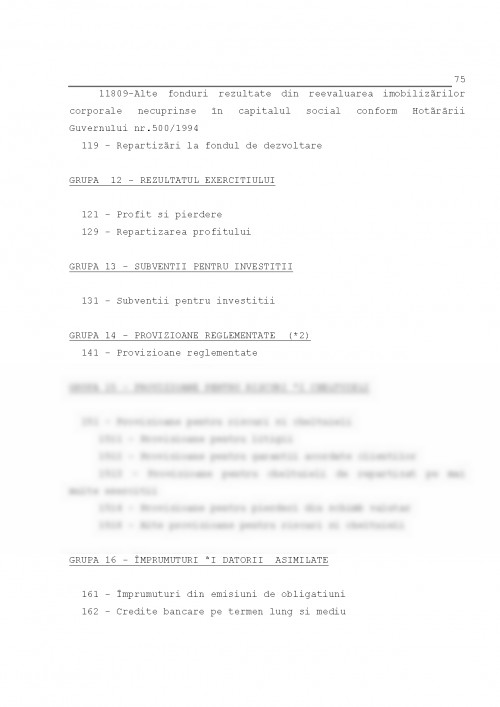

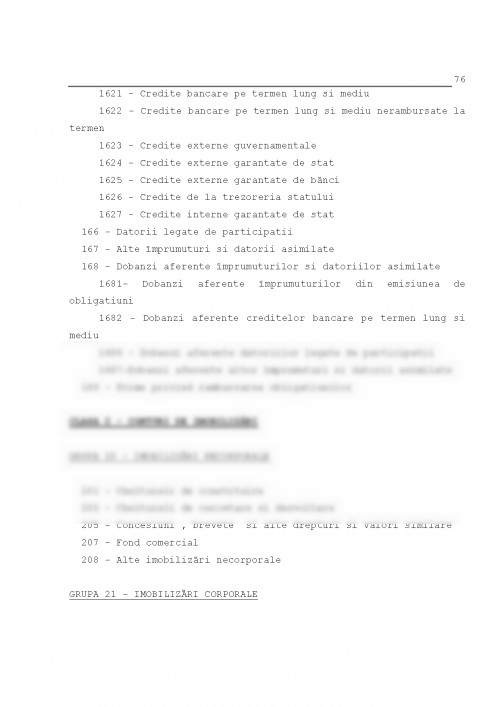

CAPITOLUL 6. SISTEMUL DE CONTURI. PLANUL DE CONTURI GENERAL.

6.1.Clasificarea conturilor: criterii, scheme de clasificare.

6.2.Structura planului de conturi general.

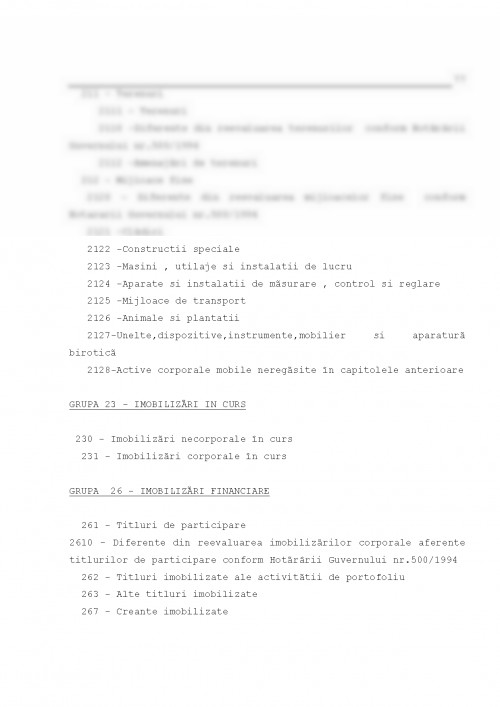

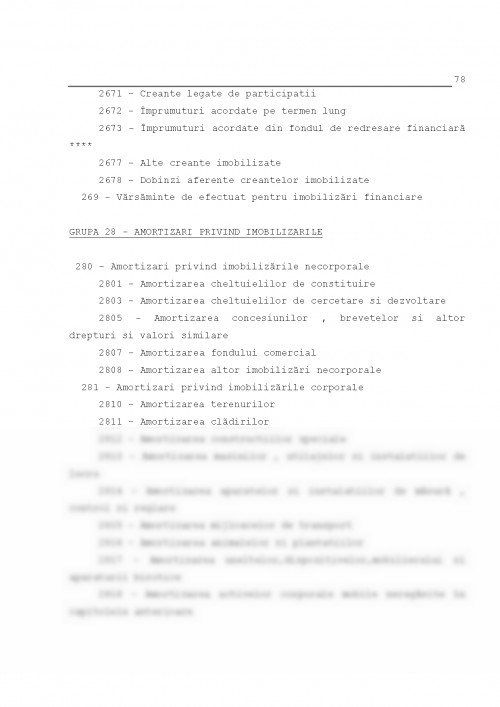

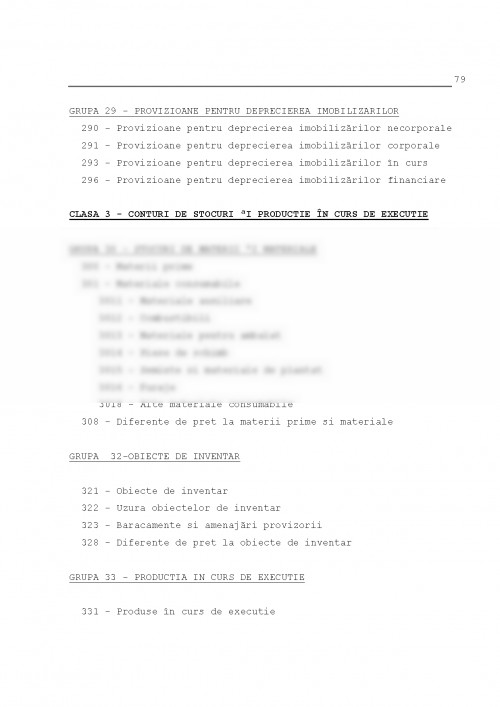

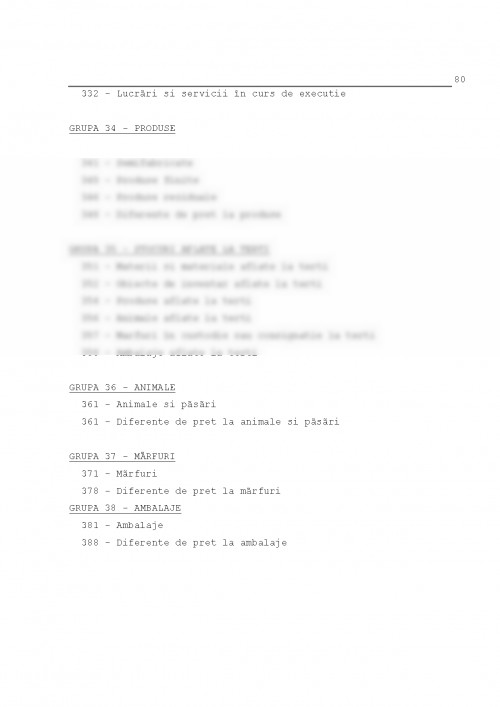

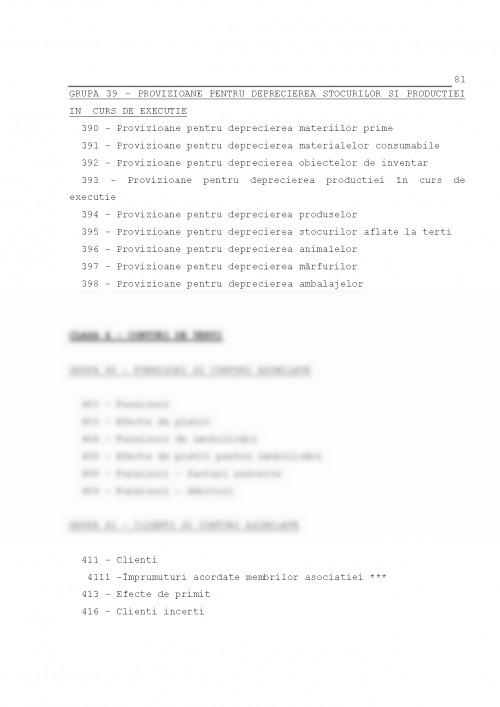

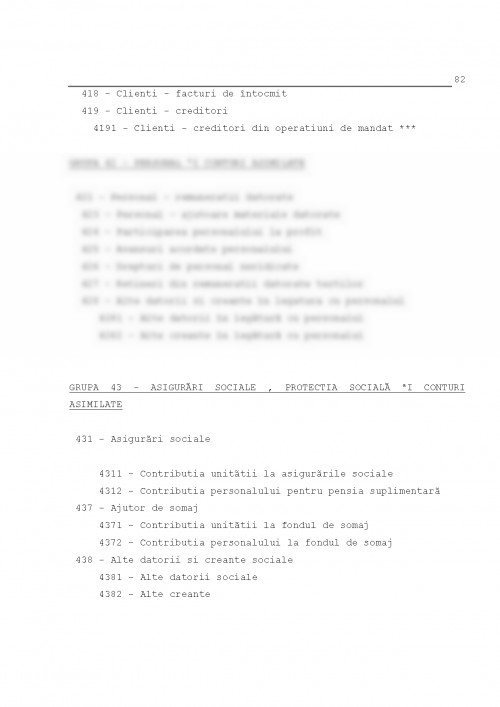

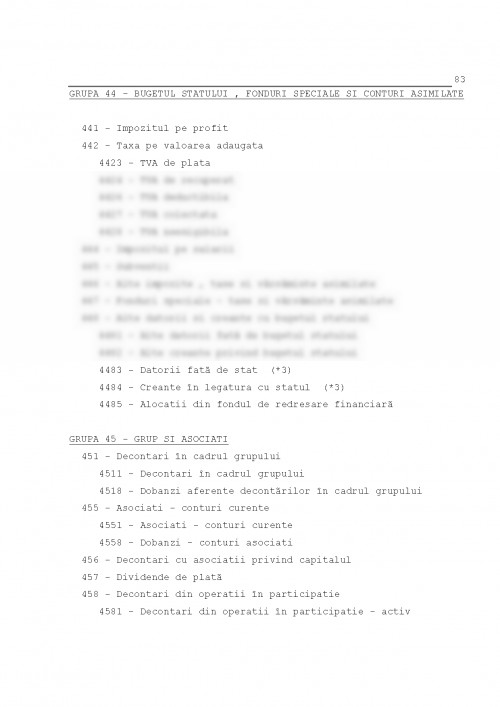

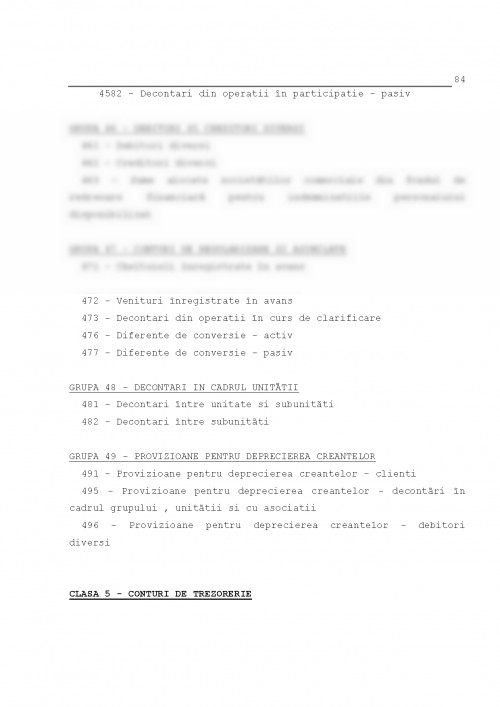

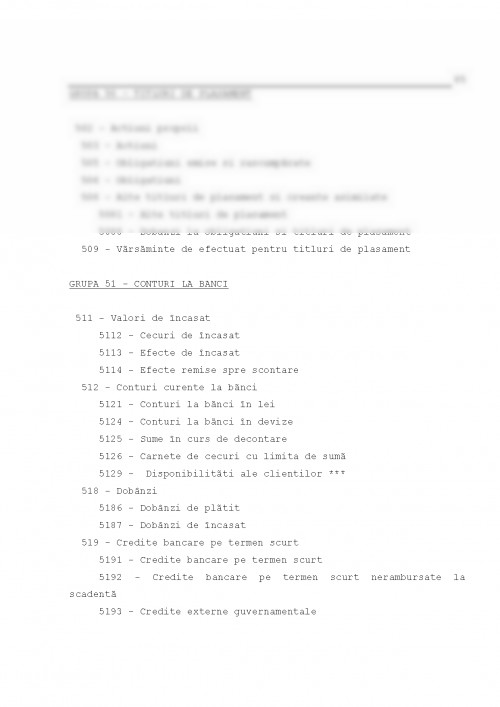

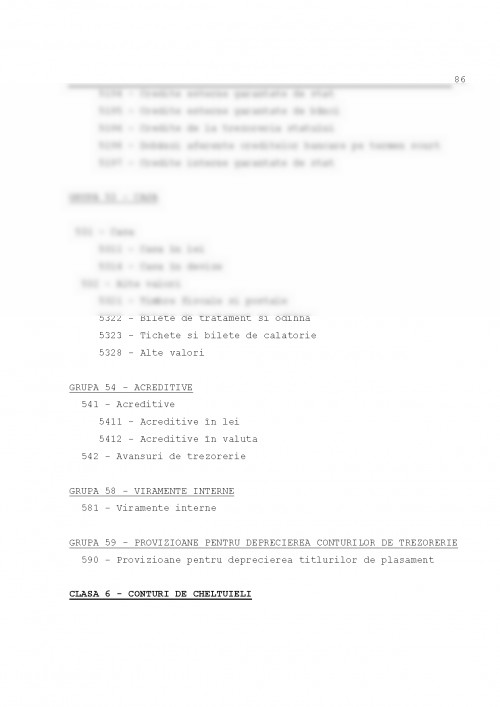

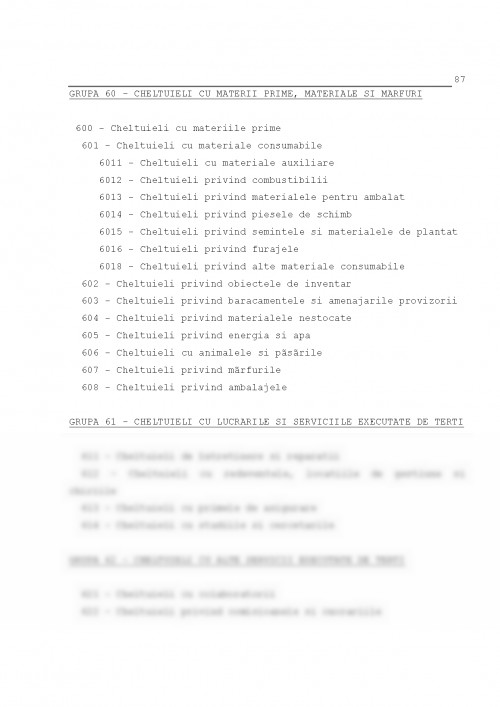

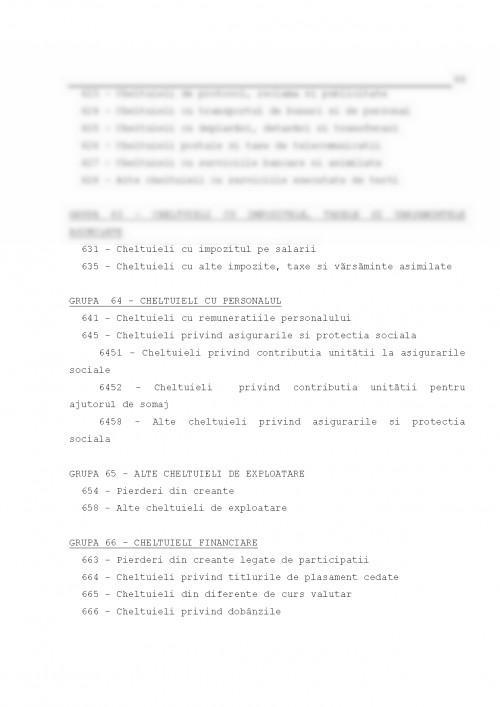

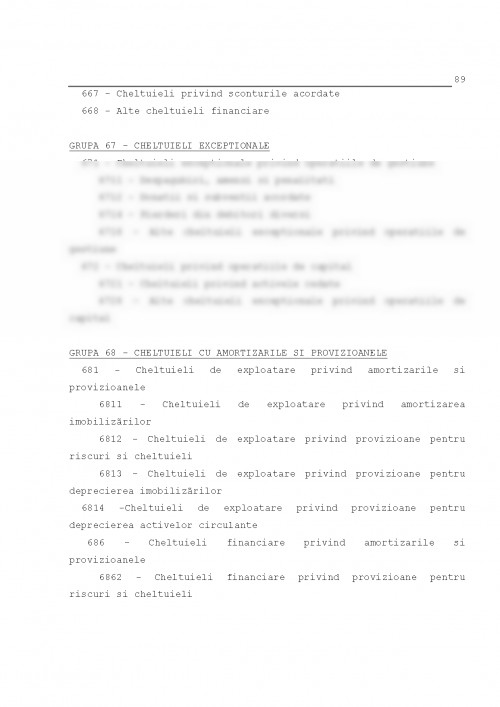

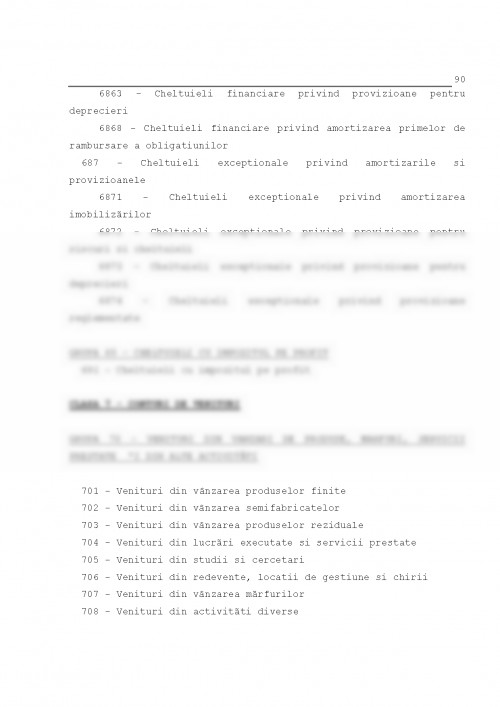

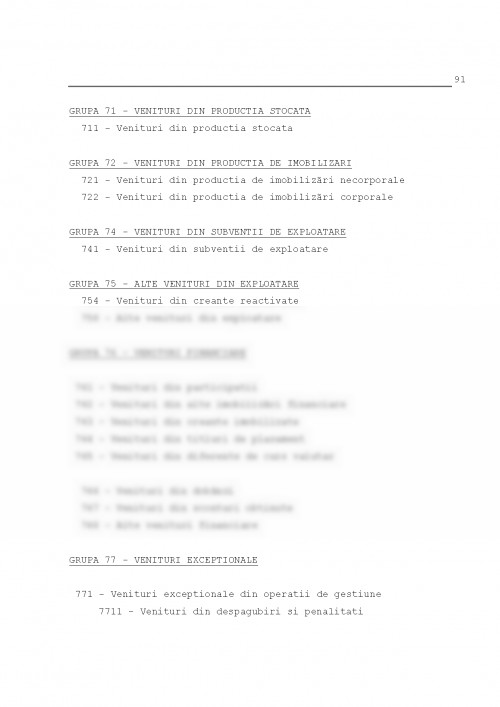

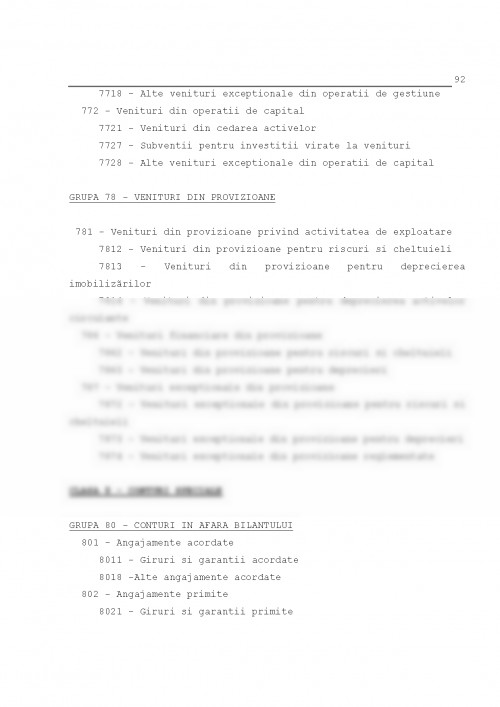

6.3. Prezentarea claselor din planul de conturi general.

CAPITOLUL 7. EVALUAREA sI CALCULAtIA IN CONTABILITATE

7.1.Notiunea si principiile evaluarii contabile.

7.2.Formele de evaluare.

7.3.Reevaluarea

7.4.Obiectul si sfera calculatiei in contabilitate.

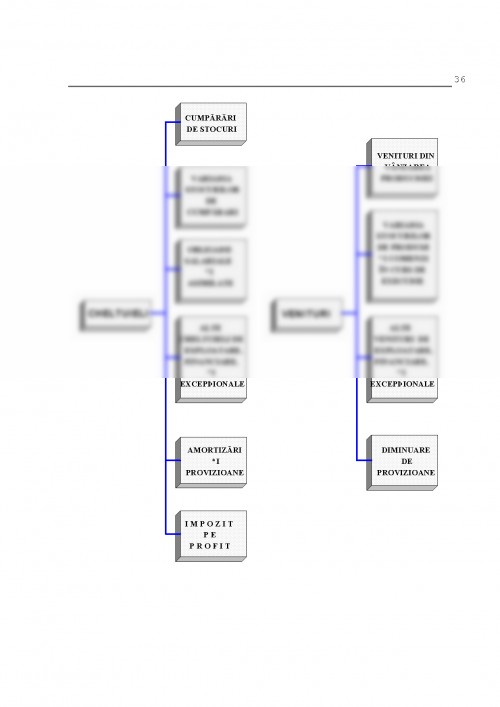

7.5.Delimitari in structura costurilor.

7.6.Principiile calculatiei costurilor.

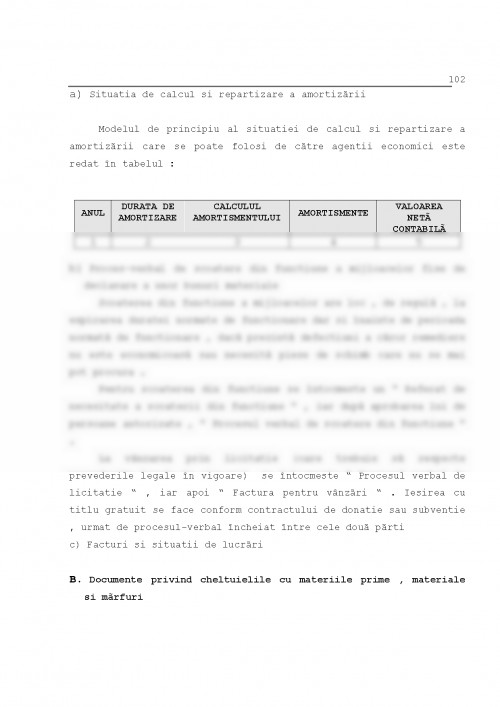

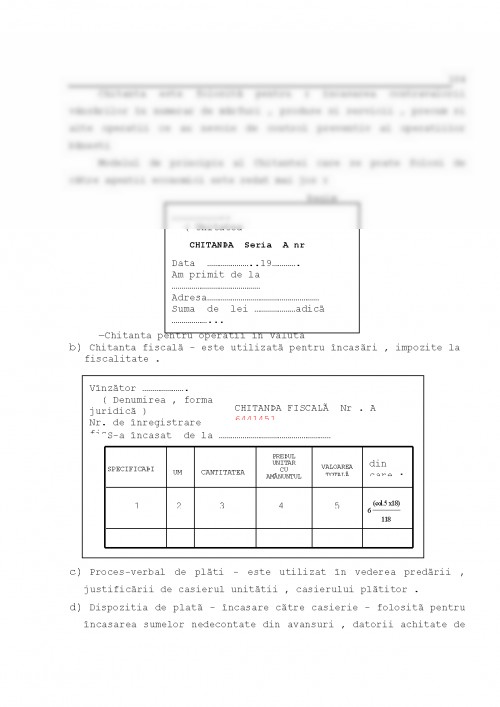

CAPITOLUL 8. DOCUMENTELE SI REGISTRELE DE CONTABILITATE.

8.1.Notiunea, continutul si functiile documentelor economice.

8.2.Documentele justificative in contabilitate.

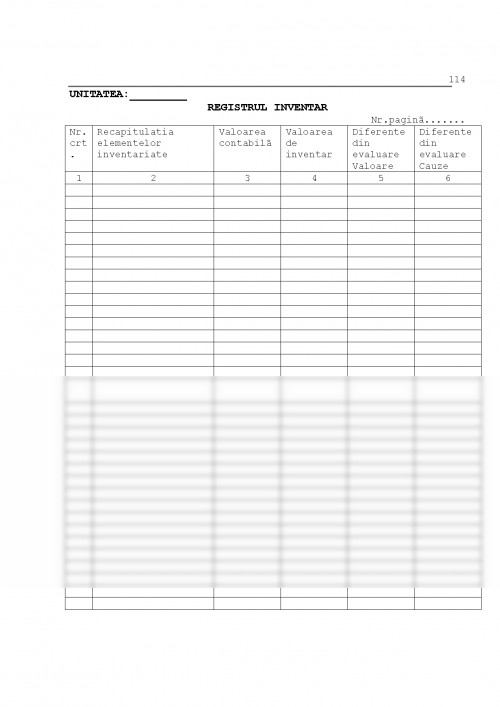

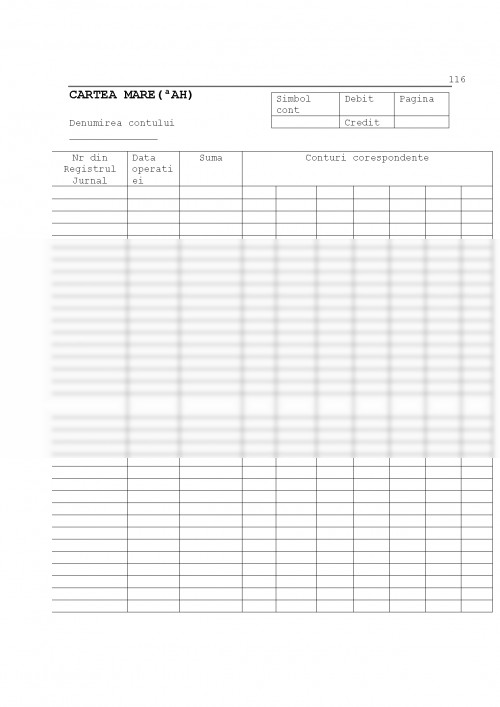

8.3.Registrele de contabilitate.

8.4.Clasarea si pastrarea documentelor economice.

CAPITOLUL 9. INVENTARIEREA PATRIMONIULUI

9.1.Obiectul si functiile inventarierii.

9.2. Clasificarea inventarierilor.

9.3.Etape ale inventarierii patrimoniului.

9.4.Valorificarea rezultatelor inventarierii.

CAPITOLUL 10. LUCRaRILE CONTABILE DE INCHIDERE A EXERCItIULUI FINANCIAR

10.1.Lucrarile premergatoare intocmirii bilantului contabil.

10.2.Completarea bilantului contabil.

BIBLIOGRAFIE.

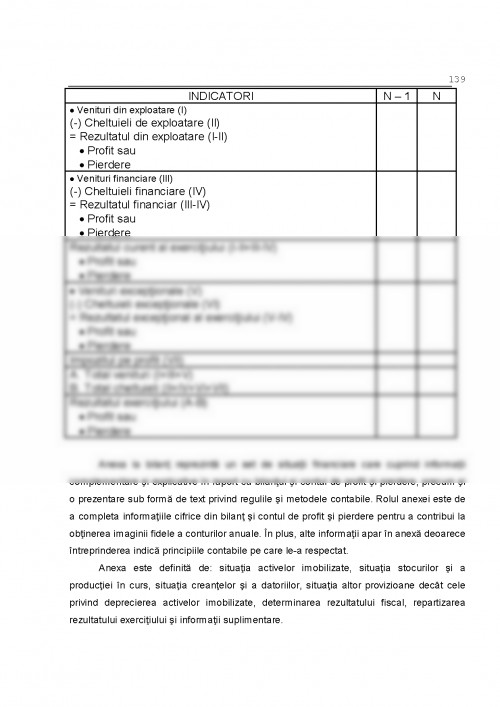

CAPITOLUL 1- OBIECTUL DE STUDIU SI METODA CONTABILITATII Patrimoniul ca obiect de studiu al contabilitatii

Contabilitatea reprezinta o disciplina care se ocupa in acceptia curenta acceptata in momentul actual cu studiul si urmarirea situatiei patrimoniului persoanelor fizice sau juridice precum si cu evidentierea rezultatelor financiare ale activitatii desfasurate.Conceptia patrimonialistica a contabilitatii este admisa de majoritatea specialistilor in contabilitate.Controversele privitoare la definirea contabilitatii se refera la faptul daca aceasta este o stiinta,sau reprezinta doar un ansamblu de tehnici si metode de inregistrare si prelucrare a informatiei economico-financiare privind patrimoniul.

Patrimoniul,ca obiect de studiu al contabilitatii,reprezinta totalitatea bunurilor ce apartin unei persoane fizice sau juridice,exprimate in bani,precum si drepturile si obligatiile referitoare la acestea.Bunurile fiind componente ale patrimoniului,cuprind elemente materiale cum sunt : cladiri,terenuri,masini si utilaje,materii prime,bani,etc ce se afla in posesia unui titular de patrimoniu,persoana fizica sau juridica.In ceea ce priveste drepturile si obligatiile,acestea se refera,in cazul drepturilor,la capitalul propriu al titularului de patrimoniu,iar obligatiile reprezinta datoriile acestuia referitor la bunuri sau sume de bani primite de la terti,care nu au fost achitate sau rambursate.Patrimoniul este analizat in contabilitate,delimitat (circumscris) la o unitate patrimoniala (agent economic,institutie publica,persoana fizica,etc) In definirea patrimoniului,bunurile economice,pe de o parte,drepturile si obligatiile,pe de alta parte,sunt puse in relatie prin intermediul titularului de patrimoniu,respectiv persoana juridica sau fizica.Bunurile ca obiecte de drepturi si obligatii,formeaza substanta materiala a patrimoniului,avand o determinare existentiala si o determinare economica.Prima determinare (existentiala) se refera la forma concret identificabila,respectiv bunurile materiale,nemateriale (necorporale) sub care se regasesc.Determinarea economica se exprima prin valoarea si utilitatea in folosinta a acestora.Drepturile si obligatiile rezulta din raporturile de proprietate in cadrul carora se procura si se gestioneaza bunurile.

Potrivit prevederilor legale actuale , respectiv Legea Contabilitatii Nr.82/1991 impreuna cu Regulamentul de aplicare , unitatile patrimoniale in care se includ persoanele fizice autorizate se desfasoara o activitate independenta , agentii economici respectiv societatile comerciale cu capital de stat sau privat, regiile autonome, institutiile publice (scoli, universitati, spitale,banci) sunt obligate sa organizeze si sa conduca contabilitatea patrimoniului.

Contabilitatea se diferentieaza conform schemei de organizare actuala ce rezulta din actele normative,in contabilitatea financiara sau generala si contabilitatea de gestiune De remarcat este faptul ca cele doua tipuri de contabilitate formeaza practic doua sisteme informationale distincte care determina caracterul dualist al sistemului contabil.

Contabilitatea financiara are urmatoarele functii:

1)-inregistrarea completa a tranzactiilor unei intreprinderi in scopul determinarii periodice a situatiei patrimoniale si a rezultatelor financiare;

2)-functia de comunicare financiara externa;

3)-instrumente de verificare si proba in relatiile de natura juridica si fiscala ale societatii;

4)-furnizarea de informatii necesare pentru realizarea analizei financiare si pentru completarea sintezelor macroeconomice.

Contabilitatea de gestiune se organizeaza de catre fiecare unitate patrimoniala in functie de necesitati avand drept scopuri :calcularea costurilor, stabilirea rezultatelor si a rentabilitatii produselor,lucrarilor si serviciilor executate ;intocmirea bugetului de venituri si cheltuieli pe feluri de activitati, urmarirea si controlul executiei acestora in scopul cunoasterii rezultatelor si furnizarii datelor necesare fundamentarii deciziilor privind gestiunea unitatilor patrimoniale.

1.Calin Oprea,Mihai Ristea s.a.- Bazele contabilitatii,Editura Didactica si Pedagogica,1995.

2.Bernard COLASSE -Contabilitate generala,Editura Moldova,Iasi,1995.

3.Niculae FELEAGA, Ion IONAaCU -Contabilitate Financiara, volumele1-4 ,Editura Economica,1993-1994.

4.Traian NICOLAE -Ghid privind contabilitatea unitatilor economice, Editor Camera de Comert,Industrie si Navigatie, Constanta,1995.

5.Ioan Oprean s colectiv-Bazele contabilitatii agentilor economici din Romania, Editura Intelcredo,Editia a -III-a,1998.

6.Niculae FELEAGA-Sisteme contabile comparate, Editura Economica,1995.

7.Niculae FELEAGA-Imblanzirea junglei contabilitatii, Editura Economica,1996.

8.FELEAGA, NICULAE - "Contabilitate aprofundata", Ed. Economica, Bucuresti, 1996

9.Mihai RISTEA- Noul sistem contabil dinRomania, Editura Cartimex, Bucuresti,1994.

10.Mihai RISTEA- Contabilitatea societatilor comerciale,vol.I, Editor Corpul Expertilor Contabili si Contabililor Autorizati din Romania,Bucuresti-1995.

11.RISTEA, MIHAI - "Contabilitatea intreprinderii", vol. I, Ed. Margaritar, Bucuresti, 1997

12.Ministerul Finantelor - Sistemul contabil al agentilor economici, Editura Economica 1994.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.