CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern

1.1. Stadiul organizării structurilor de audit intern la nivelul administraţiei publice centrale şi locale

Legea nr. 672/22.12.2002 privind auditul public intern, cu modificările şi completările ulterioare răspunde cerinţelor Comisiei Europene în ceea ce priveşte crearea in ţările membre şi candidate a cadrului legal în domeniul auditului intern. Prin această lege a fost definit conceptul de audit intern în conformitate cu standardele acceptate pe plan internaţional, ca parte importantă a sistemului de control financiar public intern, definind în acelaşi timp arhitectura sistemului de audit intern in sectorul public, precum şi principiile de funcţionare a acestuia în sistem descentralizat. Sistemul de audit public intern la nivel naţional are următoarea structură:

a) Comitetul pentru Audit Public Intern (CAPI) - organism profesional cu caracter consultativ, format din specialişti în domeniu din cadrul altor entităţi publice decât Ministerul Economiei şi Finanţelor, al cărui rol, din poziţia unui observator independent, este acela de a îmbunătăţi strategia de dezvoltare a activităţii de audit intern, de a contribui la creşterea generala a calităţii sistemului de audit intern din entităţile publice, dezvoltarea cooperării cu auditul extern şi de a promova schimbul de experienţă cu sectorul privat în acest domeniu.

b) Unitatea Centrală de Armonizare pentru Auditul Public Intern (UCAAPI) – care funcţionează ca direcţie generală în Ministerul Economiei şi Finanţelor, având responsabilitatea de a elabora şi conduce o strategie unitară în domeniul auditului public intern, de a asigura dezvoltarea cadrului normativ şi procedural necesar exercitării activităţii de audit intern, de a evalua funcţionalitatea acesteia in scopul identificării direcţiilor de acţiune pentru creşterea contribuţiei la îmbunătăţirea activităţilor entităţilor publice şi de a coordona sistemul de perfecţionare a pregătirii profesionale al auditorilor interni.

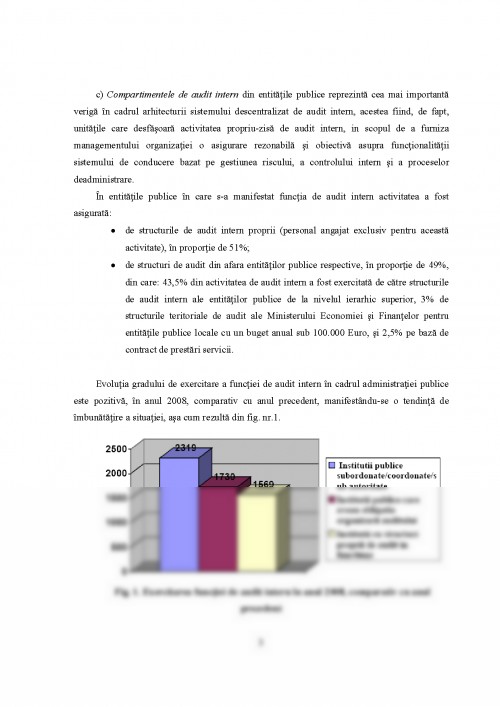

c) Compartimentele de audit intern din entităţile publice reprezintă cea mai importantă verigă în cadrul arhitecturii sistemului descentralizat de audit intern, acestea fiind, de fapt, unităţile care desfăşoară activitatea propriu-zisă de audit intern, in scopul de a furniza managementului organizaţiei o asigurare rezonabilă şi obiectivă asupra funcţionalităţii sistemului de conducere bazat pe gestiunea riscului, a controlului intern şi a proceselor deadministrare.

În entităţile publice în care s-a manifestat funcţia de audit intern activitatea a fost asigurată:

- de structurile de audit intern proprii (personal angajat exclusiv pentru această activitate), în proporţie de 51%;

- de structuri de audit din afara entităţilor publice respective, în proporţie de 49%, din care: 43,5% din activitatea de audit intern a fost exercitată de către structurile de audit intern ale entităţilor publice de la nivelul ierarhic superior, 3% de structurile teritoriale de audit ale Ministerului Economiei şi Finanţelor pentru entităţile publice locale cu un buget anual sub 100.000 Euro, şi 2,5% pe bază de contract de prestări servicii.

Evoluţia gradului de exercitare a funcţiei de audit intern în cadrul administraţiei publice este pozitivă, în anul 2008, comparativ cu anul precedent, manifestându-se o tendinţă de îmbunătăţire a situaţiei, aşa cum rezultă din fig. nr.1.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.