CAPITOLUL 1

Fondurile de pensii - generalităţi

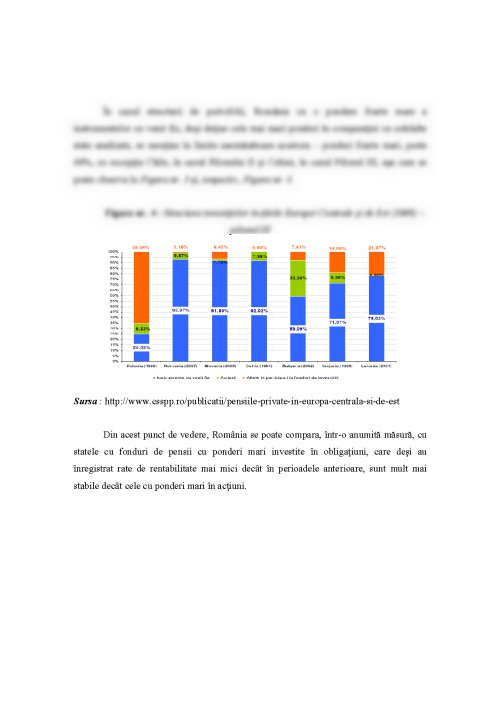

Dezvoltarea pieţelor de capital naţionale, mai ales după anii 1980, se datorează, în primul rând, ascensiunii investitorilor instituţionali şi creşterii în permanenţă a numărului acestora.

Dintre toţi investitorii instituţionali, putem vorbi, ca fiind parte importantă pe piaţa de capital, despre fondurile sau casele de pensii, existente acum în mai toate ţările lumii. Factorii care au determinat importanţa dezvoltării acestora pot fi: creşterea populaţiei şi a speranţei de viaţă, nevoia de menţinere a nivelului de trai din timpul vieţii salariale după pensionare, precauţia, nivelul devenit insuportabil pentru bugetul public al cheltuielilor cu pensiile, dar şi experienţele încurajatoare ale statelor care au reformat sistemul naţional de pensii .

Conform mai multor autori care au studiat fondurile de pensii, regăsim în mare parte identificate două alternative de finanţare a pensiilor:

1) finanţarea Pay-As-You-Go (PAYG), unde cei „activi” contribuie pentru pensiile celor „retraşi” din viaţa activă;

2) acumularea de fonduri/finanţarea de fonduri, care presupune plata pensiei beneficiarilor dintr-un fond constituit din acumulările suportate de aceştia pe parcursul vieţii active.

Majoritatea statelor contemporane utilizează primul sistem, însă tendinţa este de trecere către al doilea sistem.

În momentul actual, în mai multe state, inclusiv în România, funcţionează sistemul de pensii bazat pe 3 piloni (sistem având la bază modelul Băncii Mondiale):

- pilonul I: sistemul public, administrat de stat şi bazat pe redistribuire;

- pilonul II: sistemul administrat privat, care este obligatoriu pentru persoanele angajate sub 35 ani şi opţional pentru salariaţii în vârstă de până la 45 de ani;

- pilonul III: sistemul administrat privat, opţional, bazat pe capitalizare.

Sistemul public PAYG este potrivit pentru a preveni sărăcia vârstnicilor şi pentru a atinge obiective distributive. Mai mult, meritele lui constau în distribuirea mai corectă între generaţii a inflaţiei şi a riscurilor provocate de catastrofe (războaie, recesiuni) . Principiul de funcţionare a actualului sistem de pensii de stat este reprezentat de transferarea directă a unui procent din veniturile salariaţilor către fondul public de pensii. Datorită faptului că banii respectivi nu sunt ulterior investiţi, avem de-a face cu un sistem ineficient şi statele încurajează formarea de fonduri private de pensii.

Fondurile de pensii private sunt gestionate de administratori privaţi şi sunt create şi administrate pe principiul fondurilor de investiţii. Fondurile atrase sub forma contribuţiilor de la participanţi sunt investite în active financiare pe termen lung şi plata pensiilor se realizează din fonduri formate din contribuţii plătite de beneficiari şi din câştiguri înregistrate din investiţiile realizate .

Administraţia privată a contribuţiilor colectate prin sistemul de pensii public a devenit o necesitate în toate ţările europene datorită deficitelor substanţiale din bugetele asigurărilor sociale care au apărut ca urmare a administrării defectuoase a fondurilor de pensii de către stat .

Scopul existenţei fondurilor private de pensii este reprezentat de colectarea şi investirea contribuţiilor vărsate de participanţi, la un asemenea fond, în vederea obţinerii unei anuităţi de către fiecare participant, la retragere. Ceea ce este important pentru funcţionarea unui astfel de fond este efectuarea de investiţii pe termen lung, astfel încât creşterea capitalului cumulat în contul fiecărui participant să conducă în final la o performanţă care să asigure o anumită anuitate. Furnizarea acesteia din urmă depinde în exclusivitate de modul în cate administratorul de active îşi exercită atribuţiile în concordanţă cu strategia şi politicile fondului.

Între un fond de investiţii şi un fond de pensii există mai multe diferenţe. Teoretic, orizontul de timp este lung pentru fondurile de pensii şi scurt sau mediu pentru cele de investiţii. Ca şi obiectve, fondul de pensii are un obiectiv clar (acumularea şi siguranţa) pe când fondurile de investiţii au definite obiectivele în funcţie de propriul management.

Mecanismele de funcţionare ale unui fond de pensii sunt similare cu ale unui fond deschis de investiţii, fapt care dă mai multă siguranţă investitorilor. Fondurile de pensii reprezintă un segment diferit de piaţă, coexistând în ţările dezvoltate cu cel al fondurilor de investiţii. Oricine poate avea în acelaşi timp şi un fond de pensii şi plasamente în fonduri de investiţii, diferenţele constând în următoarele :

- fondurile de investiţii implică un grad de risc ridicat, având în vedere că în cazul fondurilor de pensii este prevăzută o deţinere maximă de 50% acţiuni, limita pentru fondurile de investiţii fiind de 100%;

- fondurile de pensii (Pilonul III) beneficiază de deductibilitate fiscală, însă veniturile din unităţile de fond sunt impozitate ;

- fondurile de investiţii prezintă avantajul unei flexibilităţi mai mari, fondurile de pensii având restricţia monitorizării permanente a randamentelor obţinute, ceea ce ar putea determina pe termen lung profituri reduse pentru contribuitori din cauza unor portofolii prea conservatoare;

- fondurile deschise de investiţii dstribuie venitul investitorilor săi în momentul răscumpărării unităţilor de fond, însă în cazul fondurilor de pensii beneficiile încep să vină din momentul pensionării;

- atât în cazul fondurilor de investiţii cât şi în cazul fondurilor de pensii, performanţele anterioare nu reprezintă o garanţie pentru realizările viitoare; în cazul fondurilor de investiţii, decizia de a investi este luată de potenţialii perticipanţi iar în cazul fondurilor de pensii, investiţia este decisă de firmă în numele angajatului, investiţia poate fi obligatorie în cazul Pilonului II sau opţională pentru Pilonul III;

- fondurile de pensii nu îşi permit să fie interesate de câştiguri imediate şi de speculaţii, obiectivele acestora fiind de acumulare/creştere şi siguranţă

Fondurile de pensii investesc pe pieţele financiare în :

- Obligaţiuni corporatiste emise pe termen lung;

- Acţiuni cu risc scăzut;

- Ipoteci pe termen lung, către firme mari;

- Depozite şi certificate de depozit pe termen mediu şi pe valute diversificate.

Legea nr.411/2004 (republicată) privind fondurile de pensii administrate privat, prevede că activele unui fond de pensii administrat privat din România sunt reprezentate de instrumente financiare, inclusiv instrumente financiare derivate, precum si numerar, rezultate ca urmare a investirii activelor personale .

Resursele financiare ale fondului de pensii se constituie din contribuţiile nete convertite în unităţi de fond, drepturile cuvenite beneficiarilor şi nerevendicate în termenul general de prescripţie, dobânzile şi penalităţile de intârziere aferente contribuţiilor nevirate în termen, sumele provenite din investirea veniturilor anterioare .

Riscurile asociate structurii de portofoliu:

a) riscul valutar - este riscul ca valoarea unui instrument financiar să fluctueze din cauza variaţiilor cursului de schimb valutar;

b) riscul ratei dobânzii - la valoarea justă este riscul ca valoarea unui instrument financiar să fluctueze din cauza variaţiilor ratelor de piaţă ale dobânzii.

Facultatea de Economie şi Administrarea Afacerilor

Master Bănci şi pieţe financiare

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.