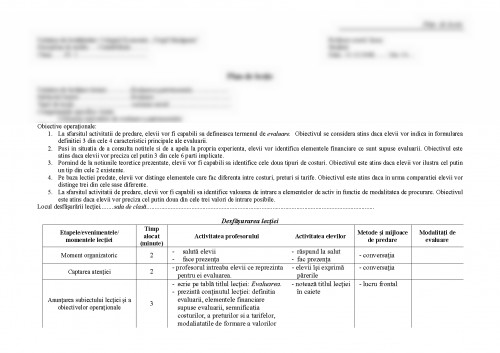

Unitatea de invatare (tema) Evaluarea patrimoniala

Subiectul lectiei Evaluare

Tipul de lectie varianta mixta

Competentele specifice vizate:

Utilizarea metodelor de evaluare a patrimoniului

Obiective operationale:

1.La sfarsitul activitatii de predare, elevii vor fi capabili sa defineasca termenul de evaluare. Obiectivul se considera atins daca elevii vor indica in formularea definitiei 3 din cele 4 caracteristici principale ale evaluarii.

2.Pusi in situatia de a consulta notitele si de a apela la propria experienta, elevii vor identifica elementele financiare ce sunt supuse evaluarii. Obiectivul este atins daca elevii vor preciza cel putin 3 din cele 6 parti implicate.

3.Pornind de la notiunile teoretice prezentate, elevii vor fi capabili sa identifice cele doua tipuri de costuri. Obiectivul este atins daca elevii vor ilustra cel putin un tip din cele 2 existente.

4.Pe baza lectiei predate, elevii vor distinge elementele care fac diferenta intre costuri, preturi si tarife. Obiectivul este atins daca in urma comparatiei elevii vor distinge trei din cele sase diferente.

5.La sfarsitul activitatii de predare, elevii vor fi capabili sa identifice valoarea de intrare a elementelor de activ in functie de modalitatea de procurare. Obiectivul este atins daca elevii vor preciza cel putin doua din cele trei valori de intrare posibile.

Locul desfasurarii lectiei sala de clasa

Desfasurarea lectiei

Etapele/evenimentele/ momentele lectieiTimp alocat (minute)Activitatea profesoruluiActivitatea elevilorMetode si mijloace de predareModalitati de evaluare

Moment organizatoric2-saluta elevii

-face prezenta-raspund la salut

-fac prezenta - conversatia

Captarea atentiei2 - profesorul intreaba elevii ce reprezinta pentru ei evaluarea. - elevii isi exprima parerile - conversatia

Anuntarea subiectului lectiei si a obiectivelor operationale3-scrie pe tabla titlul lectiei: Evaluarea.

-prezinta continutul lectiei: definitia evaluarii, elementele financiare supuse evaluarii, semnificatia costurilor, a preturilor si a tarifelor, modaliatatile de formare a valorilor de intrare pentru elementele de activ. - noteaza titlul lectiei in caiete - lucru frontal

Reactualizarea cunostintelor anterioare necesare invatarii care urmeaza 5-pune intrebari din lectia prezentata anterior :

1.Care sunt principalele categorii in functie de care se impart elemente patrimoniale?

2.Care sunt elementele de activ, respectiv de pasiv?

- numeste elevii care vor raspunde - raspund intrebarilor adresate

1.- activul, respectiv pasivul

2.Activ:

- stocuri

- creante

Pasiv:

-datorii - activitate frontala - evaluare orala (prin intrebari)

Comunicarea noilor continuturi: organizarea si dirijarea invatarii

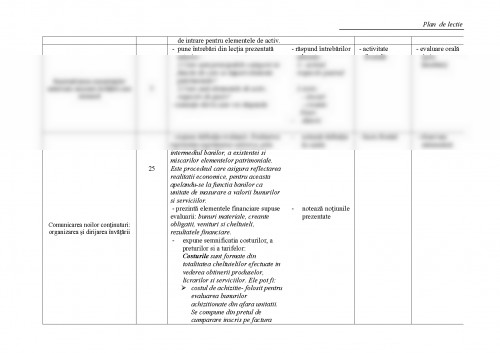

25 - expune definitia evaluarii: Evaluarea reprezinta exprimarea valorica, prin intermediul banilor, a existentei si miscarilor elementelor patrimoniale. Este procedeul care asigura reflectarea realitatii economice, pentru aceasta apelandu-se la functia banilor ca unitate de masurare a valorii bunurilor si serviciilor.

- prezinta elementele financiare supuse evaluarii: bunuri materiale, creante obligatii, venituri si cheltuieli, rezultatele financiare.

-expune semnificatia costurilor, a preturilor si a tarifelor:

Costurile sunt formate din totalitatea cheltuielilor efectuate in vederea obtinerii produselor, licrarilor si serviciilor. Ele pot fi:

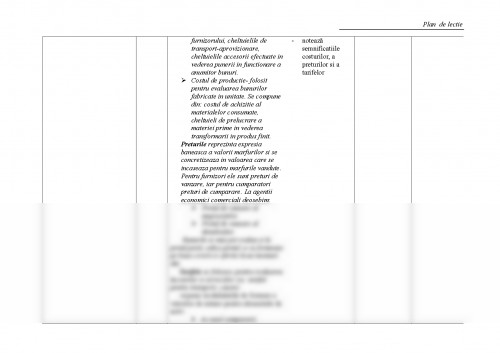

- costul de achizitie- folosit pentru evaluarea bunurilor achizitionate din afara unitatii. Se compune din pretul de cumparare inscris pe factura furnizorului, cheltuielile de transport-aprovizionare, cheltuielile accesorii efectuate in vederea punerii in functionare a anumitor bunuri.

- Costul de productie- folosit pentru evaluarea bunurilor fabricate in unitate. Se compune din: costul de achizitie al materialelor consumate, cheltuieli de prelucrare a materiei prime in vederea transformarii in produs finit.

Preturile reprezinta expresia baneasca a valorii marfurilor si se concretizeaza in valoarea care se incaseaza pentru marfurile vandute. Pentru furnizori ele sunt preturi de vanzare, iar pentru cumparatori preturi de cumparare. La agentii economici comerciali deosebim:

- Pretul de vanzare al angrosistilor

- Pretul de vanzare al detailistilor

Bunurile se mai pot evalua si la pretul pietii, adica pretul ce se formeaza pe baza cererii si ofertei la un momnet dat.

Tarifele se folosesc pentru evaluarea lucrarilor si serviciilor (ex: tariful pentru transport, cazare)

-expune modaliatatile de formare a valorilor de intrare pentru elementele de activ:

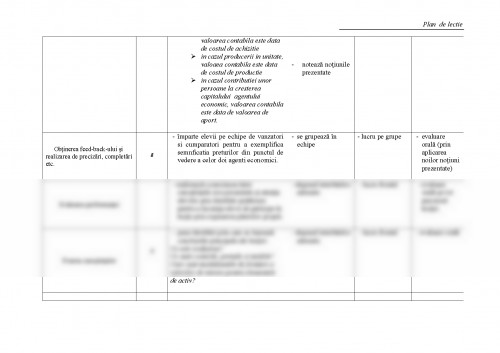

- in cazul cumpararii, valoarea contabila este data de costul de achizitie

- in cazul producerii in unitate, valoaea contabila este data de costul de productie

- in cazul contributiei unor persoane la cresterea capitalului agentului economic, valoarea contabila este data de valoarea de aport. -noteaza definitia in caiete

-noteaza notiunile prezentate

-noteaza semnificatiile costurilor, a preturilor si a tarifelor

-noteaza notiunile prezentate

- lucru frontal

- observare sistematica

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.