INTRODUCERE

Am ales să studiez IFRS nr 8 - Segmente operaționale deoarece acestea are importanță deosebită în cadrul raportărilor din interiorul companiilor.

În primul capitol lucrarea de față studiază notiunile teoretice ale IFRS nr 8 - Segmentelor Operaționale, unde am realizat o scurtă descriere, obiectivele, aria sa de aplicabilitate, conceptul și nu în ultimul rand tratamentele contabile.

În al doilea capitol am realizat un studiu de caz al companiilor SSIF Broker S.A, și Rompetrol Romania.

În cel de-al treilea capitol am abordat viitorul IFRS-urilor în România și evoluția acestora în țara noastră.

Capitolul I

NOȚIUNI TEORETICE PRIVIND IFRS 8

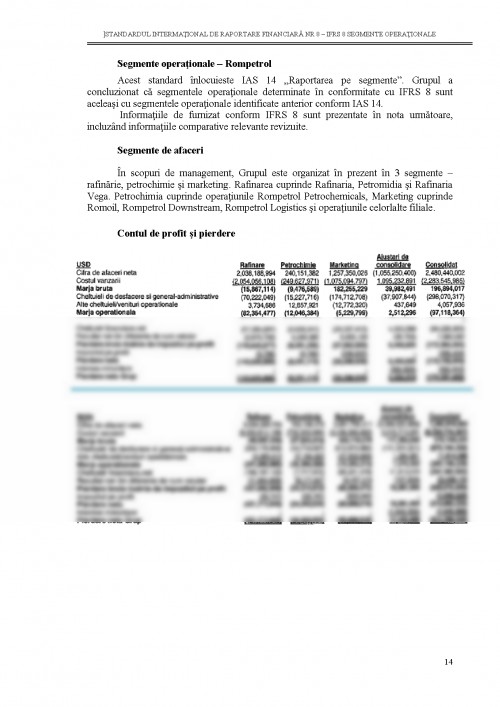

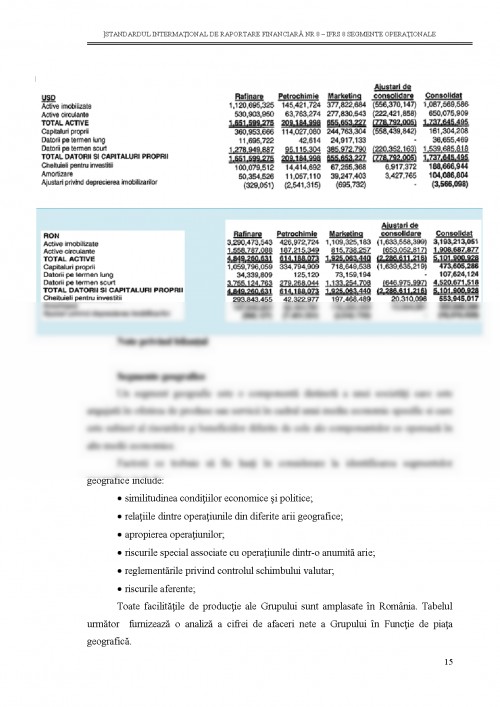

Descrierea standardului

IFRS 8 a fost emis în noiembrie 2006 și data intrării în vigoare este 1 ianuarie 2009. El a înlocuit IAS 14. Standardul internațional de raportare IAS 14 “Raportarea informatiilor pe segmente” a fost emis în august 1981 și a fost reformulat in 1994 ca fiind “Raportarea pe segmente”.

IFRS 8 a fost modificat de următoarele IFRS-uri:

- IAS 1 Prezentarea situațiilor financiare (revizuit în septembrie 2007);

- Îmbunătățiri la IFRS-uri (emis in aprilie 2009);

- IAS 24 Prezentarea informațiilor privind părțile afiliate (emis în noiembrie 2009).

IFRS 8 adoptă un management de raportare pentru a identifica segmentele operaționale. Este probabil ca, în majoritatea cazurilor, structura segmentelor operaționale va fi la fel în conformitate cu IAS 14, deoarece IAS 14, la fel ca IFRS 8 definește segmentele de raportare ca unități organizatorice pentru care informatiile se raportează de către personalul cheie de conducere în scopul evaluarii performantei și alocării resurselor viitoare. Atunci când structura internă a unei entități și gestionarea sistemului de raportare se bazează pe linii de producție ori zone geografice, IAS 14 cere societății să aleagă una ca segment primar de raportare. Cu toate acestea, IFRS 8, nu impune aceasta cerință pentru raportarea informației asupra unui produs sau unei baze geografice și în unele cazuri aceasta poate duce la diferite segmente fiind raportate in conformitate cu IFRS 8 in comparatie cu IAS14.

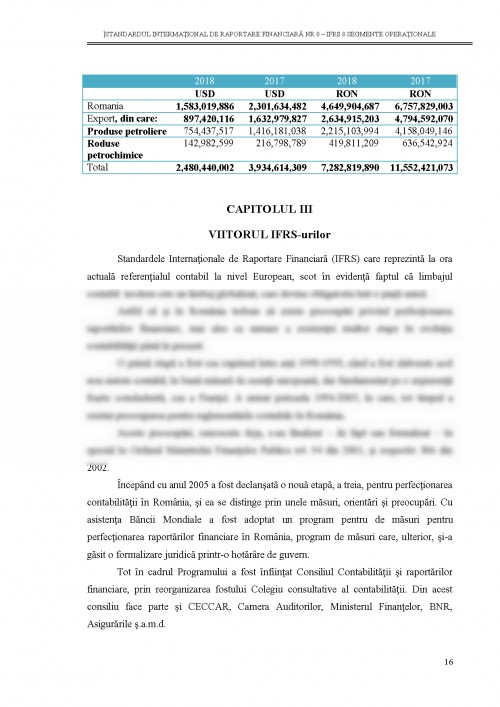

Standardul internațional de Raporare Financiară 8 Segmente de activitate stabilește dispozițiile prezentării informațiilor despre segmentele de activitate ale unei întreprinderi și de asemenea despre produsele și serviciile acesteia, despre zonele geografice în care își desfășoară activitatea și despre clienții săi principali.

Principalele caracteristici ale IFRS-ului

IFRS-ul specifică modul în care o întreprindere trebuie să raporteze informații despre segmentele sale de activitate în situatiile financiare anuale și, ca modificare în consecință la IAS 34 Raportarea financiară interimară, prevede că o societate să raporteze informații selectate despre segmentele sale de activitate în rapoartele financiare interimare. De asemenea, acesta stabilește și dispozițiile pentru prezentările de informații aferente produselor și serviciilor, zonelor geografice și principalilor clienți.

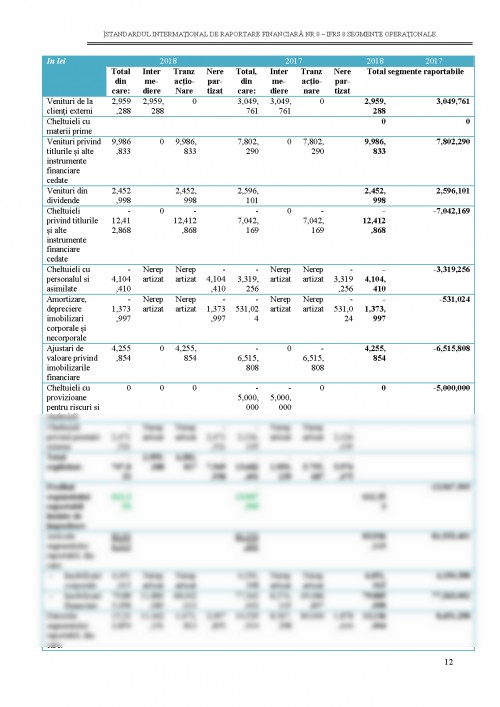

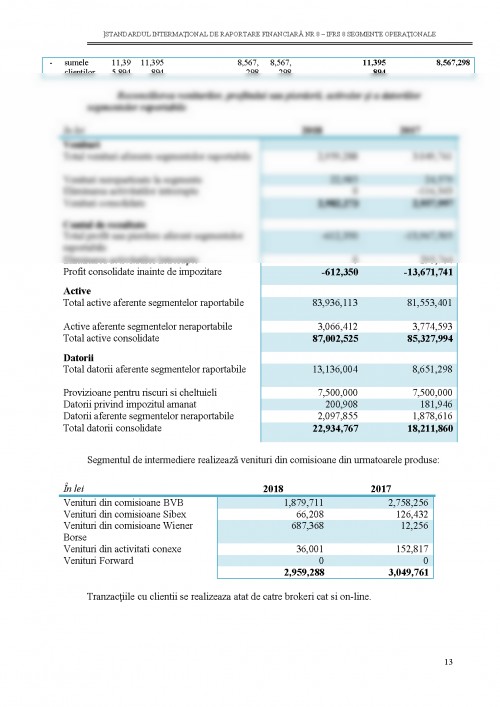

IFRS-ul impune unei entități să raporteze atăt informații financiare căt și descriptive despre segmentele sale raportabile. Segmentele raportabile sunt segmente de activitate sau agregări de segmente de activitate care satisfac criterii specifice. Segmentele de activitate sunt componente ale unei entități pentru care sunt disponibile informații financiare distincte, evaluate în mod regulat prin hotărârea principalului factor decizional operational pentru alocarea resurselor în cadrul evaluarii performanței.

IFRS-ul impune societății să raporteze o evaluare a profitului sau pierderii pe segmentul de activitate și a activelor segmentului. De asemenea, impune unei acesteia să raporteze o evaluare a datoriilor segmentului, dar și elementele particulare de venituri și cheltuieli dacă se realizează în mod regulat astfel de evaluări pentru principalul factor decizional operațional. Sunt prevăzute reconcilieri ale totalului veniturilor segmentului raportabil, totalului profitului sau pierderii, totalului activelor, datoriilor si a altor valori prezentate pentru segmentele raportabile cu valorile corespunzatoare din situatiile finaciare ale entitatii.

1. Corpul Expertilor Contabili si Contabililor Autorizati din Romania, “Standardele internationale de raportare financiara - Norme oficiale emise la 1 ianuarie 2011. Partea A”, Marea Britanie, 2011;

2. Corpul Expertilor Contabili si Contabililor Autorizati din Romania, “Standardele internationale de raportare financiara - Norme oficiale emise la 1 ianuarie 2011. Partea B”, Marea Britanie, 2011;

3. www.accaglobal.com, “The global body for Professional Accountants - IFRS 8 Operating segments”, publicat in noiembrie/decembrie 2007 in “Accounting and Business magazine”;

4. www.ey.com, “IFRS8 Operating segments Implementation guidance”;

5. www.kpmg.com, “The application of IFRS: Segment reporting - Executive Summary”, Iulie 2010;

6. www.nzica.com, “New Zealand Institute of Chartered Accountants - Segment reporting”;

7. www.rompetrol.ro;

8. www.ssifbroker.ro.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.