Capitolul I - Prezentarea companiei S.C ADMET S.A

1.1 Scurt istoric

Nume firmă: ADMET S.A

CUI :RO 1628551

Nr.Înmatriculare: J/17/18/1991

S.C ADMET S.A Galați, societate cu capital privat, a fost înființata în baza Legii 15/1990 și a H.G nr.29/1991.

1.2Domeniul de activitate

S.C ADMET S.A este înregistrată la Registrul Comerțului sub nr.J/17/18/1991, cod fiscal RO 1628551, având ca obiect de activitate următoarele:

Comerț cu ridicata al produselor și minereurilor metalice;

Preluarea, depozitarea și conservarea de produse metalurgice materii prime și alte materiale în vederea desfacerii în țară sau la export;

Efectuarea de prestări servicii privind operațiile de descărcare-încărcare, sortare, transbordare, transvazare și gestionarea de diverse mărfuri în regim de custodie;

Închirierea și subînchirierea bunurilor proprii sau închiriate.[1]

Capitolul 2

2.1 Bilantul contabil este un instrument destinat modelarii situatiei patromoniului unei entitati economice.Structural, este compus din doua parti - active si pasiv.

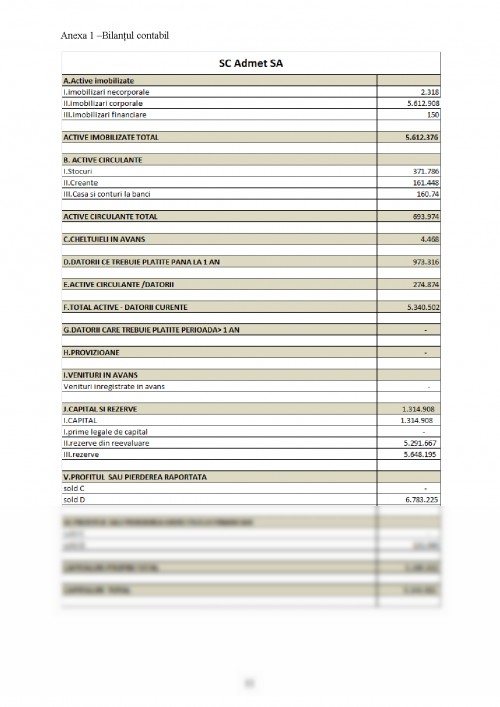

Activul desemneaza utilizarea resurselor in activitatea economica si sociala si este alcatuit din activele de investitie( activele fixe) si activele de exploatare ( stocuri, creante, lichiditate).

Pasivul reflecta provenienta resurselot , fiind structurat in capitaluri si datorii, din care datorii financiare si datorii de exploatare.Elementele de pasiv sunt ordonate in functie de exigibilitatea lor.

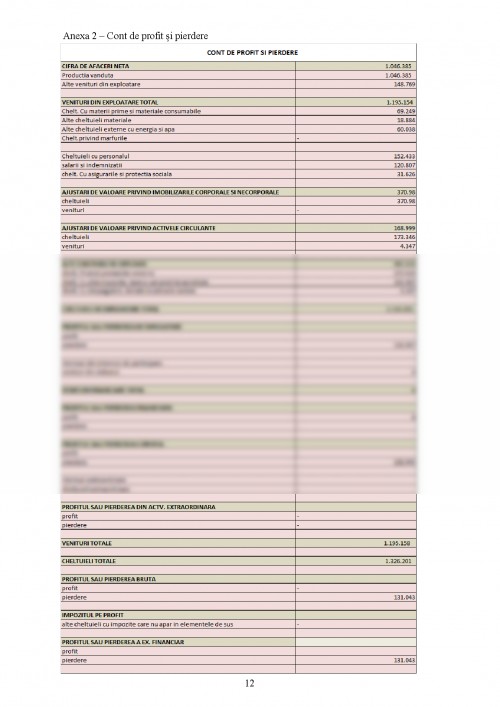

2.2. Prezentarea contului de profit si pierdere

Contul de rezultate sau contul de profit si pierdere reflecta schimbarile survenite in masa patrimoniului ca urmare a activitatilor economice desfasurate la nivelul agentului economic respectiv. Acesta exprima analitic rezultatele exercitiului pe baza raporturilor dintre cheltuielile si veniturile

Ecuatia generala este de forma: CHELTUIELI + REZULTATE= VENITURI.

Contul de profit si pierderi al firmei SC ADMET S.A se gaseste atasat la finalul proiectului ca anexa 2.

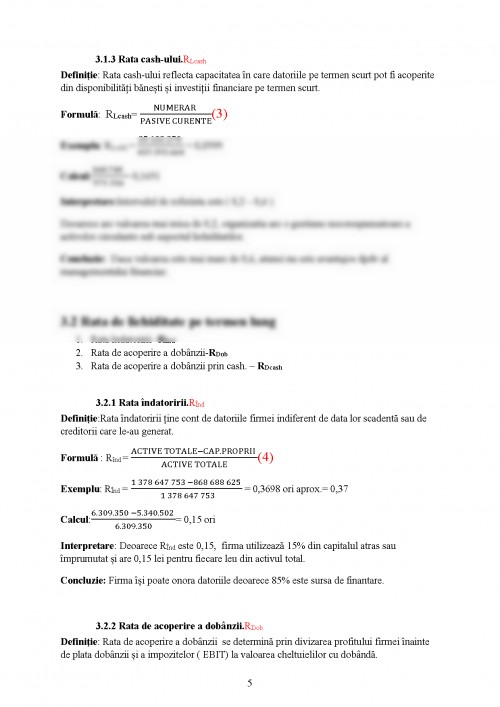

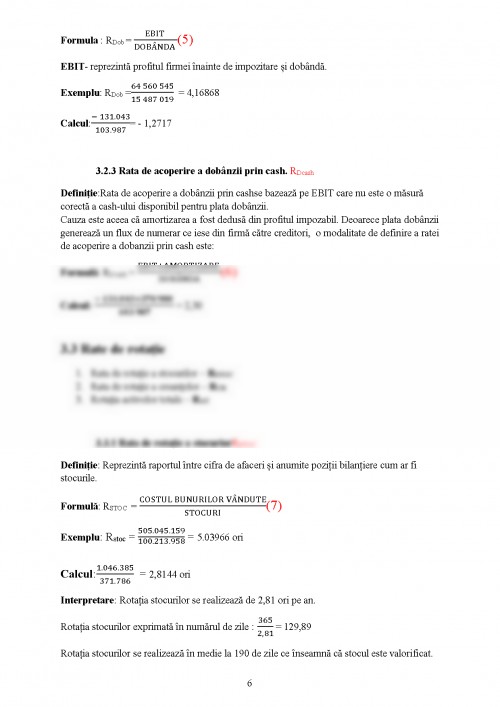

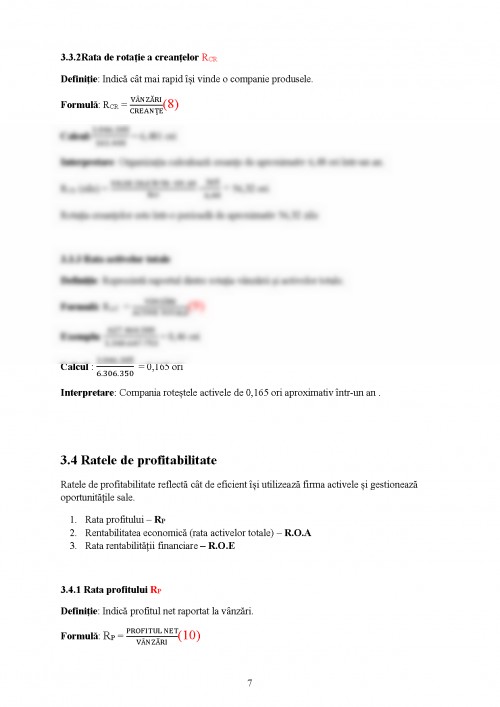

Capitolul 3 - Calculul ratelor financiare

3.1 Rate de lichiditate ( solvabilitate) pe termen scurt

Rata lichiditate curentă- RLC

Rata lichiditate rapidă- RLR (testul acid)

Rata cash-ului (rata lichiditate imediată) - RLcash

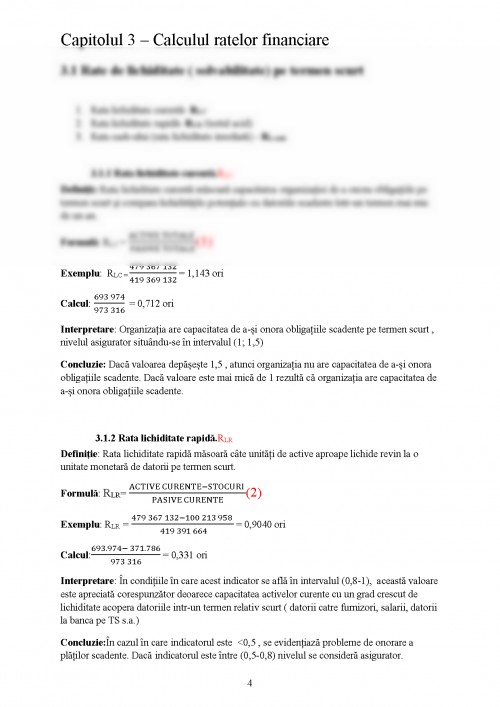

3.1.1 Rata lichiditate curentă.RLC

Definiție:Rata lichiditate curentă măsoară capacitatea organizației de a onora obligațiile pe termen scurt și compara lichiditățile potențiale cu datoriile scadente într-un termen mai mic de un an.

Formulă: RLC = (ACTIVE TOTALE )/(PASIVE TOTALE)(1)

Exemplu: RLC = (479 367 132)/(419 369 132) = 1,143 ori

Calcul: (693 974)/(973 316) = 0,712 ori

Interpretare: Organizația are capacitatea de a-și onora obligațiile scadente pe termen scurt , nivelul asigurator situându-se în intervalul (1; 1,5)

Concluzie: Dacă valoarea depășește 1,5 , atunci organizația nu are capacitatea de a-și onora obligațiile scadente. Dacă valoare este mai mică de 1 rezultă că organizația are capacitatea de a-și onora obligațiile scadente.

3.1.2 Rata lichiditate rapidă.RLR

Definiție: Rata lichiditate rapidă măsoară câte unități de active aproape lichide revin la o unitate monetară de datorii pe termen scurt.

Formulă: RLR= (ACTIVE CURENTE-STOCURI )/(PASIVE CURENTE)(2)

Exemplu: RLR = (479 367 132-100 213 958 )/( 419 391 664) = 0,9040 ori

Calcul:(693.974- 371.786)/(973 316) = 0,331 ori

Interpretare: În condițiile în care acest indicator se află în intervalul (0,8-1), această valoare este apreciată corespunzător deoarece capacitatea activelor curente cu un grad crescut de lichiditate acopera datoriile intr-un termen relativ scurt ( datorii catre furnizori, salarii, datorii la banca pe TS s.a.)

Concluzie:În cazul în care indicatorul este ˂0,5 , se evidențiază probleme de onorare a plăților scadente. Dacă indicatorul este între (0,5-0,8) nivelul se consideră asigurator.

[1] - http://www.bvb.ro/info/Raportari/ADMY/ADMY-convocare%20AGOA%2027042012.pdf

[2] - http://www.netanunt.ro/catalog/firma-admet-sa-264249

[3] - Ghe.Militaru ’’Managementul Financiar’’,Ed. Politehnica Press, Bucuresti 2013

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.