Romania in procesul de aderare la structurile europene incearca armonizarea legislatiei nationale cu cea comunitara.

In acest context, lucrarea de fata incearca sa arate ce s-a adus nou in domeniul taxei pe valoarea adaugata prin introducerea noului Cod fiscal. Astfel, s-a urmarit inca de la introducerea taxei pe valoarea adaugata in Romania aspecte cu privire la sfera de aplicare a taxei pe valoarea adaugata, persoanele impozabile, cotele utilizate, baza de impozitare si operatiunile scutite.

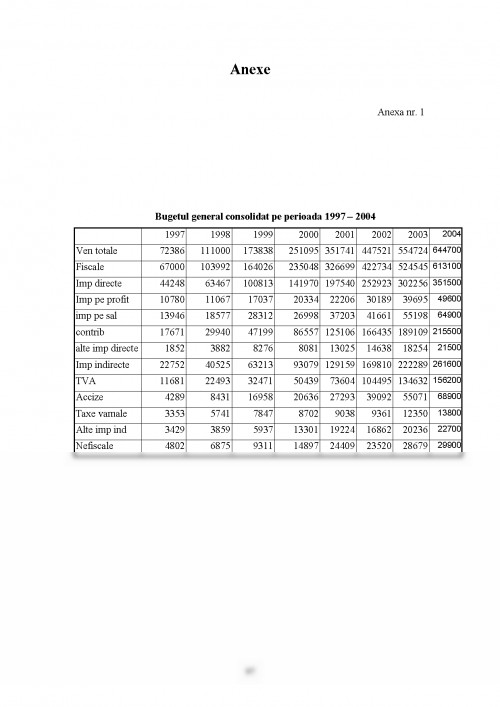

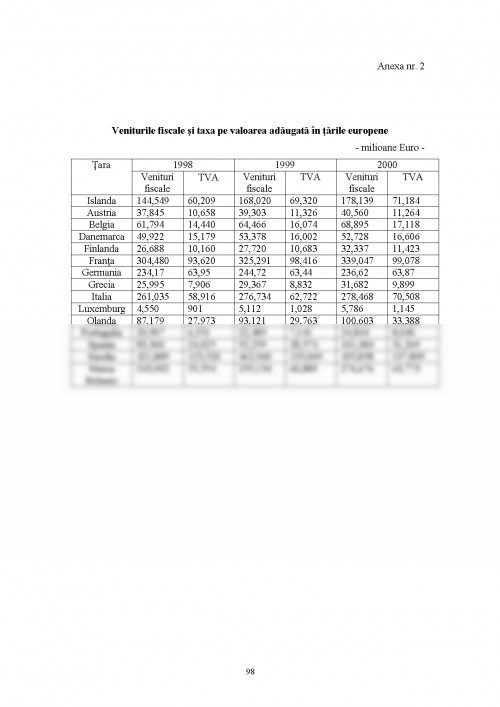

O alta problema abordata in lucrarea de fata este evolutia in dinamica a taxei pe valoarea adaugata pe o perioada cuprinsa intre anii 1997 si 2004. Astfel, taxa pe3 valoarea adaugata a fost raportata la veniturile bugetare si impozitele indirecte. De asemenea, s-au realizat comparatii cu alte tari europene dezvoltate sau in curs de dezvoltare, in ceea ce priveste evolutia taxei pe valoarea adaugata.

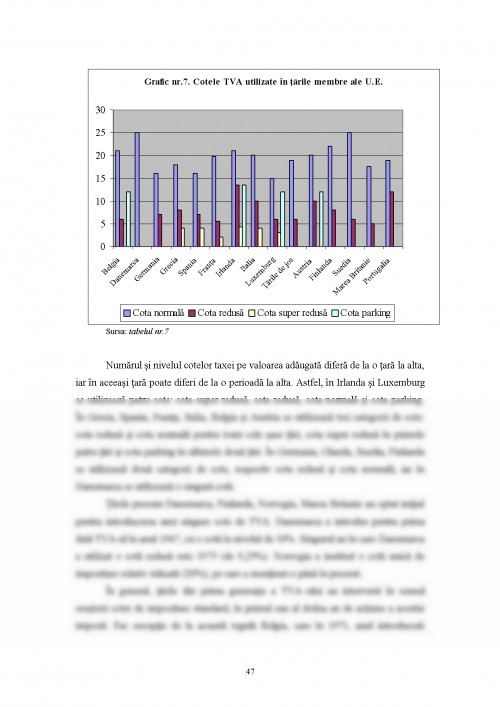

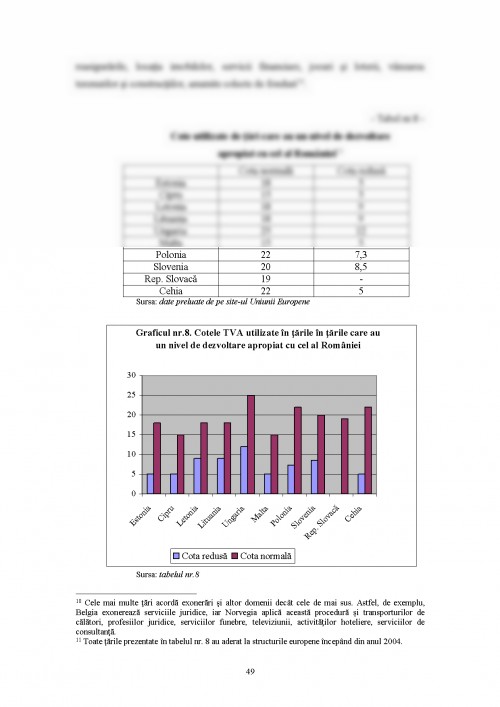

Au fost prezentate in aceasta lucrare, de asemenea, cotele utilizate in alte tari europene, comparativ cu Romania.

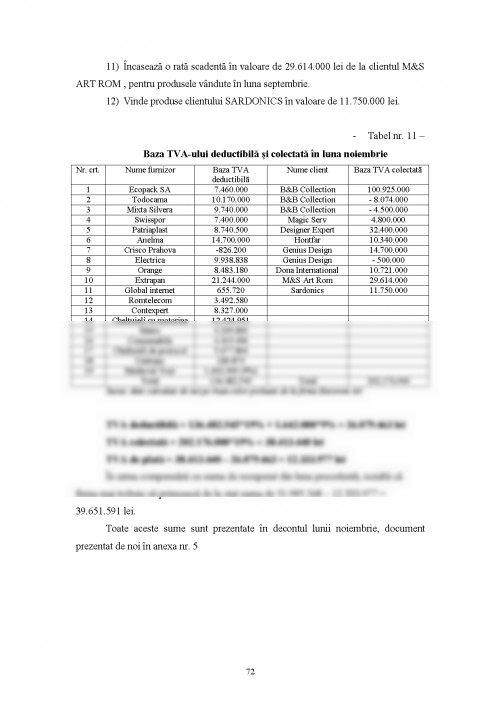

Capitolul trei al acestei lucrari a fost dedicat unor studii de caz realizate pentru doua firme cu domenii de activitate diferite, fiind prezentate operatiuni cat mai diversificate. In acest capitol s-a urmarit modul de determinare al taxei pe valoarea adaugata.

Tot in cadrul acestei lucrari sunt prezentate in ultimul capitolsi caile prin care sistemul taxei pe valoarea adaugata din Romania trebuie sa fie aliniat la cerintele Uniunii Europene.

Capitolul 1

Notiuni introductive

Taxa pe valoare adaugata este un impozit indirect, adica un impozit general de consum, care se aplica asupra livrarilor de bunuri, prestarilor de servicii, operatiunilor asimilate livrarilor de bunuri si prestarilor de servicii, precum si asupra importului de bunuri, cu conditia ca aceste operatiuni sa se realizeze cu plata.

1.1 Caracteristicile taxei pe valoarea adaugata

Caracteristicile taxei pe valoarea adaugata sunt:

- Taxa pe valoarea adaugata este un impozit neutru, pentru ca afecteaza pretul final al unui bun sau al unui serviciu in momentul in care acesta ajunge la consumatorul final, indiferent de numarul operatiunilor care preced livrarea la consumatorul final.

Neutralitatea impozitului este asigurata de aplicarea acestuia asupra valorii adaugate in fiecare stadiu al circuitului economic al unui bun sau serviciu.

Valoarea adaugata reprezinta diferenta dintre incasarile obtinute din vanzarea bunurilor sau prestarea serviciilor si platile efectuate pentru bunuri si servicii aferente aceluiasi stadiu al circuitului economic.

- Taxa pe valoare adaugata trebuie sa permita aplicarea principiului destinatiei, conform caruia impozitarea bunului se face in tara in care se consuma. De aceea, bunurile importate se impoziteaza la fel ca si bunurile produse in tara, iar bunurile exportate se detaxeaza prin aplicarea scutirii de taxa pe valoarea adaugata cu drept de deducere.

Aplicarea taxei pe valoarea adaugata in aceeasi cota asupra bunurilor din tara, cat si asupra bunurilor similare importate, asigura ameliorarea pozitiei concurentiale a intreprinderilor romanesti pe piata interna, iar prin aplicarea regimului de scutire de taxa pe valoarea adaugata cu drept de deducere pentru exportul de bunuri, transporturi si prestarile de servicii legate direct de exportul bunurilor, se asigura intarirea pozitiei concurentiale a intreprinderilor romanesti pe pietele externe.

- Taxa pe valoarea adaugata are un caracter universal, deoarece se aplica asupra tuturor bunurilor si serviciilor din economie, rezultate atat din activitatea curenta de exploatare, cat si din activitatea financiara de fructificare a capitalurilor disponibile.

- Taxa pe valoarea adaugata este un impozit unic deoarece indiferent de circuitul pe care il parcurge materia prima pana la realizarea produsului finit, este acelasi ca nivel al cotei, taxa nefiind dependenta de intinderea circuitului economic.

- Taxa pe valoarea adaugata este un impozit cu plata fractionata, adica ea se calculeaza pe fiecare stadiu care intervine in realizarea si valorificarea produsului.

- Taxa pe valoarea adaugata se caracterizeaza prin transparenta, pentru ca asigura fiecarui subiect impozabil posibilitatea de a cunoaste exact si concret care este marimea impozitului si a obligatiei de plata ce-i revine.

In sfera de aplicare a taxei pe valoarea adaugata se cuprind operatiunile care indeplinesc cumulativ urmatoarele conditii:

a) constituie o livrare de bunuri sau o prestare de servicii, efectuate cu plata;

b) locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi in Romania;

1)Dinca, A, Expert fiscal - Taxa pe valoarea adaugata, Editura Civio Reviste Specializate, Bucuresti, 2002

2)Vacarel, I si colectiv, Finante publice, Editura Didactica si Pedagogica, Bucuresti, 2001.

3)Vacarel si colectiv, Finante publice, Editura Didactica si Pedagogica, Bucuresti, 2003.

4)Vintila, G, Calin, M, Vintila, N, Fiscalitate, Editura Economica, Bucuresti, 2002.

5)Alexandru, F, Aspecte privind reglementarea TVA in tarile dezvoltate, Finante Banci Asigurari, nr.1, ianuarie 2003.

6)Leonte, D.E., Controlul impozitelor indirecte in conditiile aderarii la U.E., Finante Banci Asigurari, nr.11-12, noiembrie-decembrie 2000.

7)Rusanu, D. R., Administrarea taxei pe valoarea adaugata in conditiile pietei unice, Revista finanse publice si contabilitate, nr.9, septembrie 2002.

8)*** - Legea nr. 110/1997 pentru modificarea articolului 6 litera A i) punctul 6 din Ordonanta Guvernului nr.3/1992 privind taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 142 din 7 iulie 1997.

9)*** - Legea nr. 345/2002 privind taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 371 din 1 iunie 2002.

10)*** - Hotararea Guvernului nr. 598/2002 pentru aprobarea Normelor de aplicare a Legii nr. 345/2002 privind taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 437 din 22 iunie 2002.

11)*** - Ordonanta Guvernului nr. 3/1992 privind taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 288 din 12 decembrie 1995.

12)*** - Ordonanta Guvernului nr. 2/1996 cu privire la completarea si modificarea unor reglementari referitoare la taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 19 din 26 ianuarie 1996.

13)*** - Ordonanta Guvernului nr. 21/1996 privind completarea si modificarea unor reglementari referitoare la taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 170 din 30 iulie 1996.

14)*** - Ordonanta de Urgenta nr. 33/1998 cu privire la modificarea si completarea art. 6 din Ordonanta Guvernului nr. 3/1992 privind taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 432 din 16 noiembrie 1998.

15)*** - Ordonanta de Urgenta nr. 17/2000 privind taxa pe valoarea adaugata, publicata in Monitorul Oficial nr. 113 din 15 martie 2000.

16)*** - Site-ul Ministerului Finantelor Publice.

17)*** - Site-ul Fondului Monetar International.

18)*** - Site-ul Uniunii Europene.

19)*** - Site-ul Ministerului de Integrare Europeana in Romania.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.