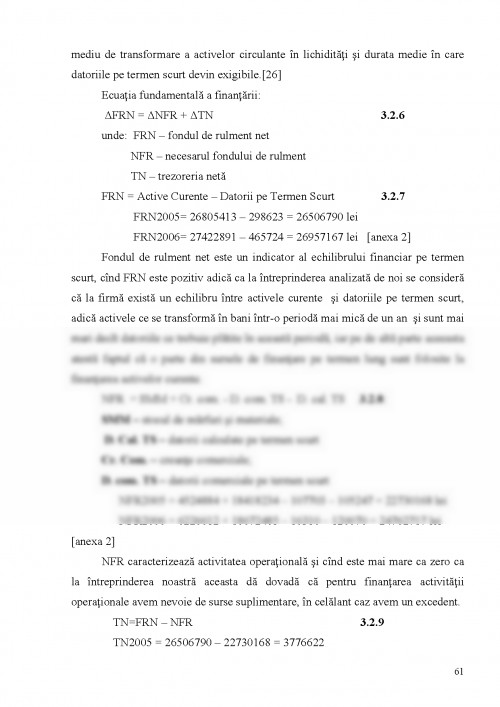

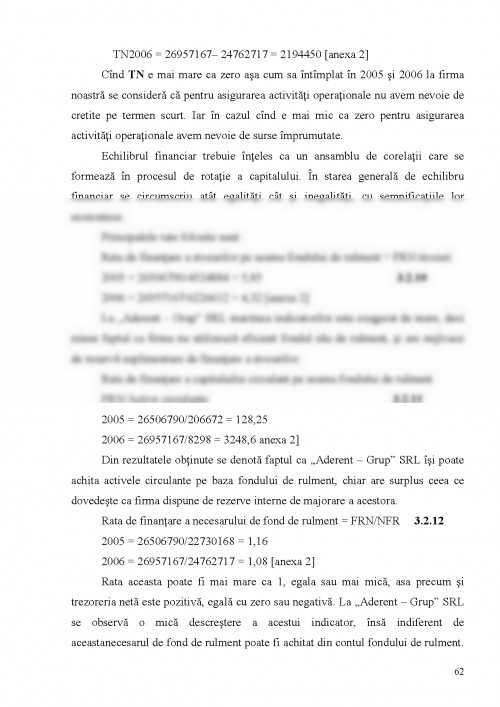

Abordarea problematicii privind argumentarea economica a planurilor de afaceri reprezinta o tendinta actuala in stiinta si practica economica, rezultind din specificul relatiilor economice concurentiale, care presupun un spatiu larg de cercetare. In conditiile unui grad scazut de determinare a mediului de marketing, volatilitatii inalte a preturilor, gradului redus de aprofunzime a prognozelor, un plan de afaceri obisnuit nu permite a prevedea cu certitudine rezultatele finale ale afacerii. In acest context, unul din instrumentele principale este selectarea metodelor, pozitiilor juste si indicatorilor de argumentare economica a afacerilor.

Tinand cont de faptul ca planificarea afacerilor are o contributie semnificativa la fundamentarea strategiei unitatilor economice in vederea asigurarii stabilitatii financiare si realizarii obiectivului maximizarii profitului, problemele abordate de tema cercetarii realizate se instituie ca un domeniu nou de studiu, in care sunt antrenate metode si tehnici ale metodologiei cunoasterii stiintifice din diverse domenii cu scopul de a spori nivelul de fundamentare a deciziilor de alocare a resurselor in proiecte de afaceri. In ultimii ani s-a realizat un numar esential de investigatii in domeniul planificarii afacerilor: recomandarile privind elaborarea planurilor de afaceri elaborate cu suportul proiectului BIZPRO-Moldova, recomandarile UNIDO, Bancii Mondiale, cercetarile Institutului de Management, Dezvoltare Rurala si Perfectionare, Institutului de Business si Consulting, studiile realizate in cadrul Federatiei AGROinform s.a In cercetarile savantilor autohtoni si din alte tari este abordata pe larg problematica evaluarii eficientei proiectelor de afaceri in baza criteriilor bazate pe tehnici de actualizare si aspecte privind evaluarea riscului operational si de faliment al afacerii. Sub acest aspect, cercetarea aduce un aport original la domeniul cercetat si contine un sir de elemente ce determina noutatea stiintifica si valoarea ei aplicativa.

Scopul tezei propuse este de a identifica o serie de probleme generale si specifice in studierea aspectelor teoretice si metodologice ale argumentarii economice a planurilor de afaceri si conturarea unor directii de perfectionare a mecanismului de fundamentare a previziunilor care stau la baza elaborarii planurilor de afaceri.

Realizarea acestui scop conditioneaza numeroase sarcini ale cercetarii stiintifice care sunt subordonate scopului primar si sunt formulate prin urmatoarele obiective:

- studierea aspectelor teoretico-metodologice ale planificarii afacerilor in conditiile economiei concurentiale;

- sistematizarea, elucidarea metodologiei si concretizarea sistemului de indicatori pentru argumentarea economica a planurilor de afaceri;

- studierea si analiza practicii actuale de argumentare a planurilor de afaceri din Republica Moldova;

- dezvoltarea conceptelor metodologice de argumentare a deciziilor de investire in afaceri in conditii de risc si incertitudine;

- identificarea unui model de diagnosticare si previziune a riscului de faliment al afacerii care sa corespunda conditiilor de activitate;

- cercetarea criteriilor de evaluare a eficientei proiectelor de afaceri si elaborarea unui mecanism de evaluare complexa a acesteia;

- argumentarea necesitatii aplicarii metodelor de analiza marginala si a arborilor decizionali in procesul de fundamentare a deciziilor de investire in afaceri.

Obiectul investigatiilor il constituie principiile si problemele teoretico-practice si metodologice de argumentare economica a planurilor de afaceri.

Noutatea stiintifica a rezultatelor obtinute vizeaza urmatoarele elemente:

- fundamentarea necesitatii elaborarii si argumentarii economice a planurilor de afaceri;

- sistematizarea unui sistem de indicatori pentru argumentarea economica a planurilor de afaceri;

- in rezultatul cercetarii complexe a naturii riscului unei afaceri, a fost formulata notiunea de risc al planului de afaceri;

- a fost efectuata o analiza ampla a situatiei actuale in domeniul planificarii si argumentarii economice a planurilor de afaceri in Republica Moldova;

- se propune utilizarea modelelor aditive si multiplicative de previziune statistica la elaborarea prognozelor veniturilor din vinzarea produselor;

- se propune o metoda de selectare a proiectelor de afaceri in baza analizei prin rating;

- s-a elaborat un model de diagnosticare si previziune a riscului de faliment reiesind din specificul activitatii unitatilor economice din Republica Moldova.

Semnificatia teoretica si valoarea aplicativa

1. Legea Republicii Moldova cu privire la antreprenoriat si intreprinderi Nr. 845-XII din 03 01 1992 // Monitorul Oficial al Republicii Moldova. 1994. Nr.2

2. Legea Republicii Moldova cu privire la sustinerea si protectia micului business Nr. 112-XIII din 20.05.1994 // Monitorul Oficial al Republicii Moldova. 1994. Nr. 2/7.

3. Legea Republicii Moldova pentru modificarea si completarea articolului 49 din titlul II al Codului fiscal Nr. 185-XV din 10.06.2004 // Monitorul Oficial al Republicii Moldova. 2004. Nr. 108-111/574.

4. Legea Republicii Moldova cu privire la organizatiile de microfinantare Nr. 280-XV din 22.07.2004 // Monitorul Oficial al Republicii Moldova. 2004. Nr. 138-146/737.

5. Legea Republicii Moldova. Codul cu privire la stiinta si inovare al Republicii Moldova. Nr. 259-XV din 15.07.2004 // Monitorul Oficial al Republicii Moldova. - 2004. Nr. 125-129.

6. Legea Republicii Moldova cu privire la principiile de baza de reglementare a activitatii de ?ntreprinzator Nr. 235-XVI din 20.07.2006 // Monitorul Oficial al Republicii Moldova. - 2006. Nr. 126-130/627.

7. Butler D. Planificarea afacerii: ghid de start. BEC ALL, Bucuresti, 2006. 11.Cotelnic, A

8. Managementul activitatii de productie. Chisinau: Evrica, 2002. 12.Cotelnic A.

9. BIJI, E.M., WAGNER, P., LILEA ,E. Statistica. Editura didactica si pedagogica. - Bucuresti, 1999.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.