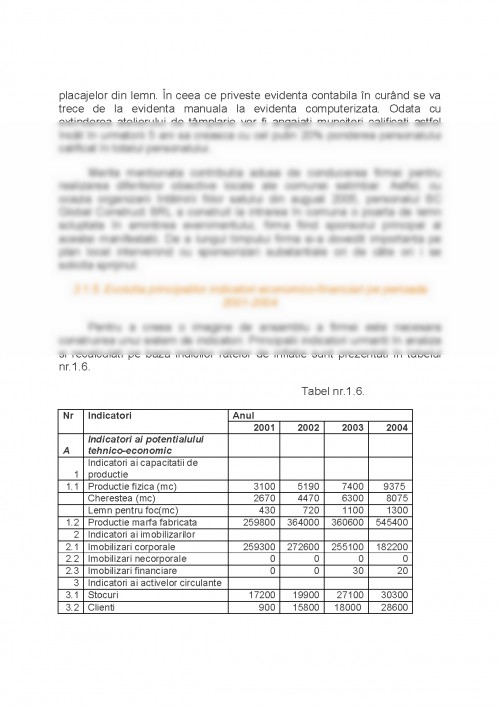

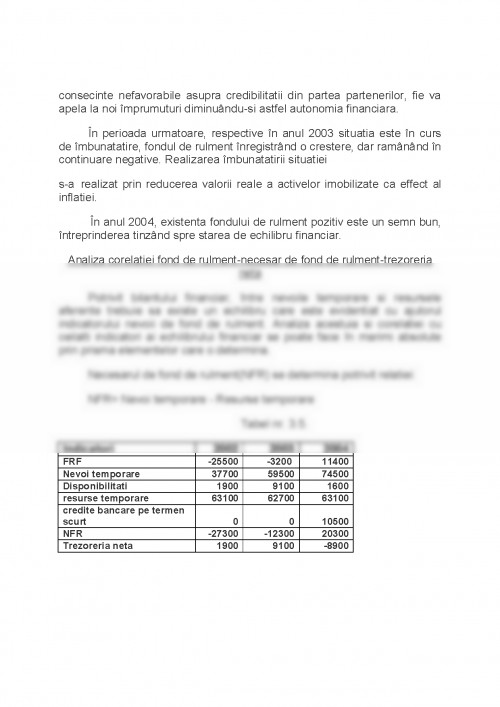

Analiza, ca metoda generala de cunoastere presupune descompunerea sau desfacerea unui obiect sau a unui fenomen in partile sale componente, in elementele sale simple. Cu ajutorul analizei, omul cerceteaza lucrurile si fenomenele, le descopera structura, le verifica Si stabileste relatiile de cauzalitate, factorii care le genereaza, descopera legile formarii si desfasurarii lor si pe baza acestora, formuleaza decizii privind activitatea in viitor. Spre deosebire de fizica, biologie, chimie, experimental economic nu se mai poate repeta cand firma a ajuns in stare de faliment. Din acest motiv analiza trebuie sa ofere solutii practice cu un rol relevant in mecanismul cibernetic de functionare al firmei, in scopul maximizarii performantelor acesteia[1].

Unul dintre obiectivele funcWiei financiare a agentului economic este analiza sub aspect financiar a activitatii acestuia intr-o anumita perioada de timp si se efectueaza in corelatie cu toti factorii economici care au generat rezultatele financiare. De aceea, ea se integreaza in analiza economico-financiara, si studiaza corelatiile dintre activitatea economica (de exploatare) si cea financiara, vizand cu precadere fluxurile financiare care se formeaza la nivelul agentului economic, modul de gestionare si plasare a capitalurilor[2].

Analiza financiara se inscrie ca si obiect se studiu in urmarirea sistemelor echilibrelor economice, financiare, patrimoniale, de trezorerie, cauzele modificarii lor, efectele si masurile necesare reechilibrarii lor In scopul asigurarii unei eficiente economice maxime. Indiferent de pozitia analistului financiar obiectivele diagnosticului financiar sunt orientate in principal spre evidentierea rentabilitatii si a riscului. Astfel, partenerii externi ( bancile, detinatorii de titluri financiare, furnizorii) care pot fi afectati de riscul de faliment pot recurge la studiul echilibrului financiar, evaluand principalele simptome ale disfunctionalitatilor, deoarece echilibrul financiar afecteaza stabilitatea intreprinderii si capacitatea concurentiala.

Aprecierea echilibrului financiar pe termen scurt si lung sub cele doua aspecte ale sale : ale modului in care s-a rezlizat si a consecintelor sale in planul solvabilitatii, lichiditatii si a riscului de neplata si faliment face obiectul analizei financiare indiferent de categoria utilizatorilor carora le este destinata. Pentru analiza echilibrului financiar s-au conturat doua grupe de metode :

- Metode traditionale care se axeaza pe o analiza statica a bilantului

contabil si ofera informatii de neinlocuit privind conditiile realizarii echilibrului financiar al agentului economic si anume :

- structura patrimoniului si evolutia sa in timp

- ajustarea lichiditatilor acumulate de catre agentul econimic ;

- corelatia lichiditate-solvabilitate

- adegvarea intre structura resurselor colectate si utilizari care pot fi finantate cu aceste resurse.

Analiza statica poate fi o analiza traditionala orientata spre solvabilitatea agentului economic sau o analiza functionala.

- Metode moderne bazate pe studiul fluxurilor financiare, apartinand abordarilordinamice. Fluxurile financiare sunt degajate cu ajutorul tablourilor construite pe baza informatiilor mai multor bilanturi successive, numite tablouri de fluxuri de fonduri, respective de trezorerie. Acest tip de analiza justifica variatiile incasarilor, variatiile situatiei trezoreriei integrand studiul echilibrelor financiare cu cel al rezultatelor.

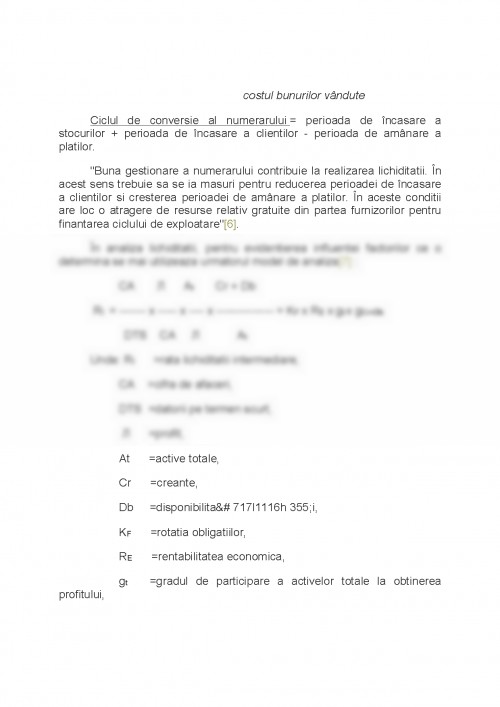

2.1. Lichiditatea, solvabilitatea si capacitatea de plata-baza realizari echilibrului financiar

Echilibrul economic asigura desfasurarea optima a intregii activitati economice a intreprinderii iar in cadrul acesteia este inclus si echilibrul financiar.

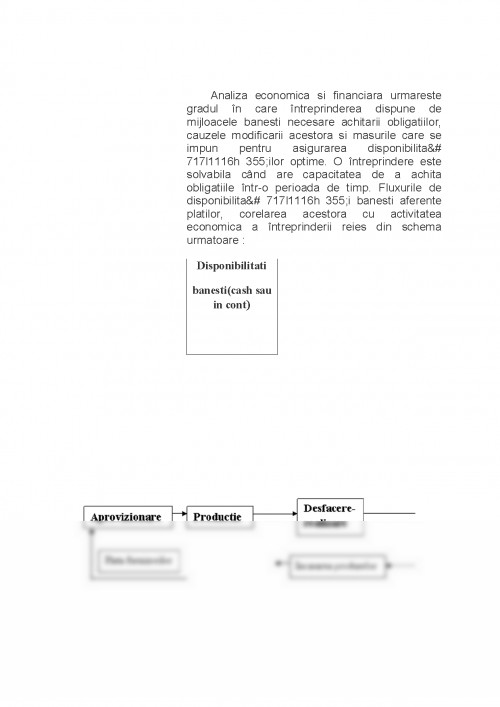

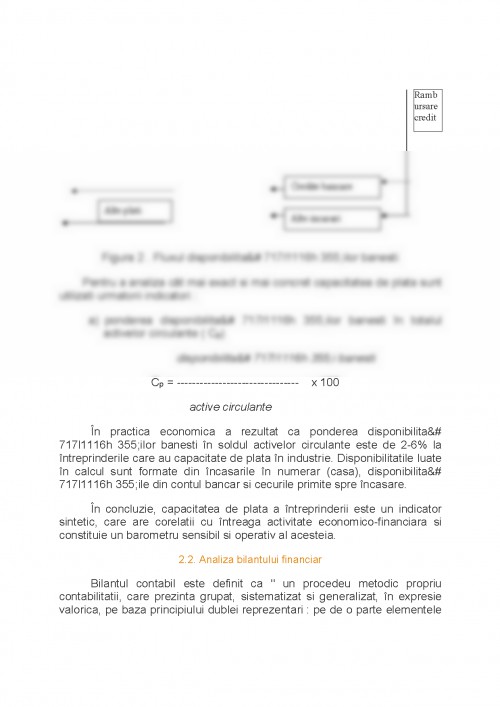

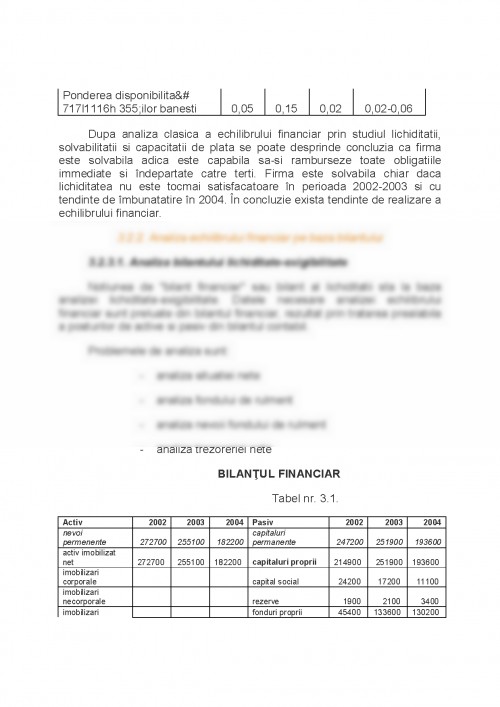

Acesta din urma presupune existenta solvabilitatii, lichiditatii si capacitatii de plata a concordantei dintre incasari si plati, intre disponibilita&# 717l1116h 355;i banesti si obligatii privite ca angajamente oxigibile. Realizarea echilibrului financiar presupune, printre altele, obtinerea unor coeficienti optimi ai indicatorilor enumerati mai sus.

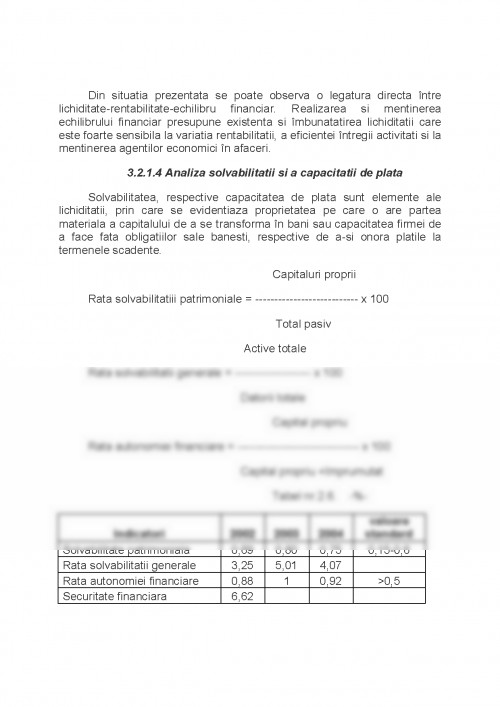

Lichiditatea

Lichiditatea este un imperativ si o latura strategica a gestiunii financiare, chiar a supravietuirii firmelor. Prin lichiditate se intelege "capacitatea unei firme de a-si onora in orice moment datoriile, facand sa circule optim in angrenajul sau, lubrifiantul necesar care este moneda"[3].

Lichiditatea poate servi drept mijloc de caracterizare din punct de vedere calitativ a activitatii desfasurate. In sens traditional prin lichiditate se intelege capacitatea unor active de a fi transformate intr-un anumit moment in bani. Pentru a-si desfasura activitatea orice firma isi concretizeaza fondurile banesti in active pe care le gestioneaza, si care, in virtutea circuitului obiectiv bani-marfa-bani urmeaza sa fie transformate in bani intr-un interval de timp mai scurt sau mai lung, creandu-se astfel posibilitatea incheierii unui circuit inceput, dar si cea a reluarii unui nou circuit. Prin urmare, orice intreprindere producatoare dispune in mod obiectiv de o anumita lichiditate generata fiind de fluxurile materiale si banesti pe care le ocazioneaza desfasurarea activitatii de productie, ea difera de la o intreprindere la alta fiind determinata de calitatea acestor fluxuri, de particularitatile procesului de productie, de ritmicitatea productiei Si implicit de modul de gestionare a valorilor materiale si banesti. De lichiditate nu se poate face abstractie atuci cand este necesar a se caracteriza calitatea activitatii financiare in general, asigurarea si mentinerea echilibrului general, in special. Ea scade atunci cand fluxurile se avanseaza in active circulante ce au o rotatie incetinita sau intrerupta cum sunt stocurile fara miscare si de prosos, marfurile fara desfacere asigurata, produse de nivel calitativ inferior sau rebutate, stocuri peste necesar si produse refuzate.

Structura elementelor de activ influenteaza lichiditatea si echilibrul financiar. Mentinerea unui nivel optim al lichiditatii reprezinta o sarcina permanenta si de prim ordin a intreprinderii, reclamand luarea de masuri pentru accelerarea vitezei de rotatie a capitalului in toate stadiile circuitului economic. Stabilirea si mentinerea unei lichiditati optime este impusa de faptul ca nu orice nivel al acestuia are implicatii optime este impusa de faptul ca nu orice nivel al acestuia are implicatii favorabile asupra desfasurarii procesului de productie. Existenta unei struturi a mijloacelor circulante in care ponderea o detin activele cu grad mare de lichiditate, respectiv mijloacele banesti in numerar si in cont si chiar activele cu grad II de lichiditate - facturi emise si neincasate, produse finite in stoc cu desfacere asigurata in perioada imediat urmatoare- care vor genera o lichiditate ridicata ar putea fi in detrimentul mijloacelor destinate prelucrarii nemijlocite. Adica, pe seama acestor active usor transformabile in bani, intreprinderea ar detine la un moment dat un volum de disponibilita&# 717l1116h 355;i banesti peste necesar, fara a avea in schimb asigurate la nivelul impus de nevoile productiei, stocurile de materii prime si materiale, piese de schimb, obiecte de inventar, fara a face la momentul oportun si in cuantumul dorit o seama de cheltuieli strict necesare, toate acestea influentand negativ bunul mers al activitatii.

Pe de alta parte, cresterea ponderii activelor cu grad redus de lichiditate

pune intreprinderea in situatia in care aceasta, dispunaand de stocuri de productie peste nevoi, sa nu poata asigura

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.