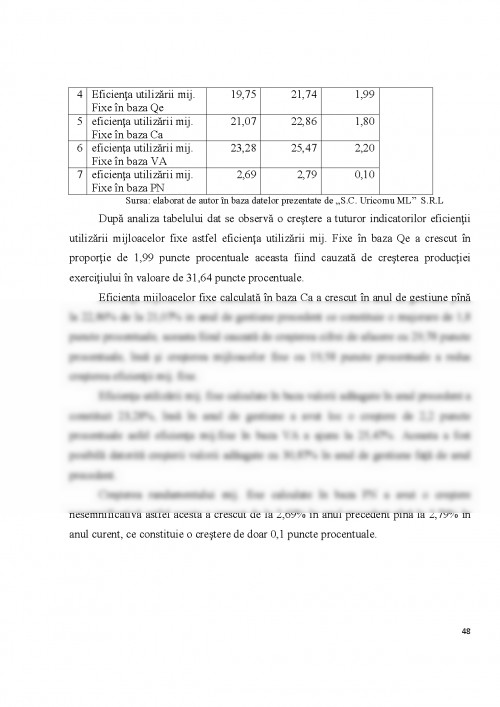

Actualitatea temei de cercetare

Economia de piata situiaza in centru activitatii economice intreprinderea. Rezultatele obtinute de intreprinderi determina pozitiv sau negativ ansamblu economiei nationale, avind in vedere faptul ca anume la nivelul intreprinderii se produc bunuri si servicii necesare existentii si dezvoltarii societatii, si tot intreprinderea reprezinta principalul furnizor de venituri in bugetul de stat.

Avind in vedere rolul decesiv pe care intreprinderea il joaca in destinul fiecarei natiuni, tratarea dimensiunii financiare a activitatii acestora capata o importanta majora.

Viabilitatea intreprinderii in conditiile concurentiale de piata, performantele acesteia obtinute in procesul desfasurarii activitatii economico-financiare depind in mod esential de opirtunitatea si argumentarea deciziilor manageriale. Elaborarea deciziilor economice bine chibzuite neaparat este precedata de etapa analizei informatiilor continute in diferite surse de date si, in primul rind, in rapoartele financiare.

Analiza rapoartelor financiare prin aplicarea instrumentelor si procedeelor specifice ofera managerilor, investitorilor si creditorilor un sprijin absolut necesar pentru elaborarea si fundamentarea deciziilor corespunzatoare.

In lucrarea de fata sunt prezentate principalele etape de studiere si apreciere a informatiilor continute in rapoartele financiare ale agentiilor economici autohtoni. Bazinduma pe principii si concept fundamentale, aplicate in practica internationala, totodata, pe deplin am adaptat instrumentele si tehnicile necesare la normele si cerintele Standartelor Nationale de Contabilitate din R.M.

Aspectele teoretice examinate in lucrare sunt ilustrate in detalii prin exemplele reciproc corelate, intrucit acestea sunt elaborate in baza datelor unui raport financiar (expus in anexa acestei lucrari).

Obiectul cercetarii

Lucrarea are drept obiect de cercetare analiza indicatorilor de estimare a eficientii economice a intreprinderii; analiza rentabilitatii; analiza productivitatii si analiza randamentului intreprinderii, pentru a putea determina starea economica a intreprinderii.

Cercetarea a fost conceputa in baza datelor SA ,,S.C. Uricomu ML" S.R.L

Scopul cercetarii rezida in studierea si analiza bilantului contabil al intreprinderii, si elaborarea unor propuneri relevante privind perectionarea functionarii si eficientizarii activitatii acesteia.

Pentru realizarea scopului propus am trasat urmatoarele sarcini:

- Analiza bilantului contabil al ,,S.C. Uricomu ML" S.R.L

- Aprecierea indicatorilor eficientii ai intreprinderii.

- Determinarea cauzei aparitiei problemelor in activitatea intreprinderii.

- Elaborarea recomandarilor privind dezvoltarea si imbunatatirea rezultatelor pe viitor a intreprinderii.

Capitolul I. EFICIENTA ECONOMICA A INTREPRINDERII: CONCEPT SI TEORII

1.1. Eficienta economica a intreprinderii: concept si teorii.

In economie exista o mare varietate de resurse care, fie ca sunt substituibile sau nu, pot fi combinate in diverse moduri, obtinandu-se rezultate diferite. In plus, sistemul diviziunii muncii, precum si formele concrete ale organizarii productiei, sporesc, amplifica aceasta mare diversitate de combinari posibile. Problema care se pune, insa, pentru orice intreprinzator este de a gasi, in intregul proces al productiei, sau pe diferite secvente ale acestuia, acea combinare a factorilor de productie care sa duca la obtinerea unor rezultate maxime.

Din pacate, cea mai mare parte din resursele care se afla la dispozitia societatii au un caracter limitat, fireste, in primul rand, fata de trebuinte. Daca resursele ar fi nelimitate, problemele economice s-ar simplifica foarte mult, iar cele ale eficientei poate nici nu s-ar mai pune. Dar, tocmai aceasta limitare a resurselor face ca problemele eficientei sa devina nu numai foarte importante, insa si dificil de rezolvat. Aceasta deoarece, prin intermediul lor, trebuie sa se gaseasca raspuns la o serie de intrebari complicate pe care si le pune intreprinzatorul privind cat, ce si cum sa produca.

In stiinta economica notiunea de eficienta a patruns indeosebi in secolul nostru, desi anumite referiri indirecte pot fi intalnite inca la W. Petty si Adam Smith, ultimul abordand problema maximizarii rezultatelor fara sa se refere la minimizarea cheltuielilor. Alaturi de acestia, unul din economistii cu contributii importante in definirea conceptului de eficienta economica a fost, fara indoiala, italianul Vilfredo Pareto. Concluziile acestuia s-au identificat in secolul trecut cu conditiile de echilibru ale unei economii de piata cu concurenta perfecta. Conform lui Pareto "eficienta in consum inseamna alocarea bunurilor intre consumatori in asa fel incit sa nu fie posibila nici o realocare care sa duca la imbunatatirea consumului unora in detrimental altora. Eficienta in productie inseamna alocarea resurselor disponibile intre ramuri in asa fel incit sa nu fie posibila productia mai mare din anumite bunuri fara scaderea productiei altora. Eficienta in alegerea unui set de bunuri pentru a fi produse inseamna alegerea acestui set in asa fel incit sa nu fie posibila schimbarea lui pentru a imbunatati consumul unora fara a inrautati consumul altora".

Standartul Ntional de Contabilitate 5 "Prezentarea rapoartelor financiare", aprobat prin ordinul nr.174 din 25.12.97 (Monitorul Oficial Nr. 88-91 din 30.12.97).

2. Legea contabilititii nr.426-XIII din 4 aprilie 1995. Revista "Contabilitate si audit",2002, nr.5.

3.regulamentul cu privire la detasarea angajatilor intreprinderilor, institutiilor si organizatiilor din Republica Moldova aprobatprin hotarirea Guvernului REpublicii Moldova nr.836 din 24 iunie 2002. Monitorul Oficial al Republicii Moldova,2002, nr.95.

II. Lucrari stiintifice si analitice

4. A. Nederita, N. Tiriulnicov, V. Paladi, L. Gavriliuc. Recomandari practice privind intocmirea notei explicative la raportul financiar anual-revista ,, Contabilitate si audit,, nr.4, 1999, p.49-50, 67-69.

5. Ph. Avare, L. Ravry, G. Legros, P. Lemonier, ,,Gestiunea si analiza financiara,, Editura economica, Bucuresti, 2002, p.264-274.

6. D. Margulescu, Gh. Valceanu, I.D. Cismasu, C.Serban, ,,Analiza economic-financiara,, Editura fundatiei ,,Romania de miine,, Bucuresti, 1999, p.199-251.

7. A. Isfanescu, C. Stanescu, A. Baicusi, ,,Analiza economico-finanicara,, Editura Economica, Bucuresti, 1999, p.201-230

8. N. Georgescu. Analiza bilantului contabil. Bucuresti, Editura Economica, 1999, p.223-227.

9. Analiza economico-financiara a intreprinderii. Coord. D. Margulescu. Bucuresti, Tribuna Economica, 1994, p.204-216.

10. Bran P., Finantele intreprinderii, Editura Economica, Bucuresti, 1997

11. Dragota V., Obreja L., Ciobanu A., Dragota M., Managementul financiar, ED.Economica, 2004

12. Hoanta N., Finantele firmei, ED. Economica,2003.

13.Prunea P., Riscul in activitatea economica, Ed. Economica, 2003.

14. Tiriulnicova N., Analiza rapoartelor financiare, ED. Tipografia Centrala, 2004.

15. Constantin Florescu, Petre M]lcomete, Nicolae Al. Pop, Marketing Dictionar explicativ.

16. Cornel Crecana, Rentabilitatea intreprinderilor mici si mijlocii

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.