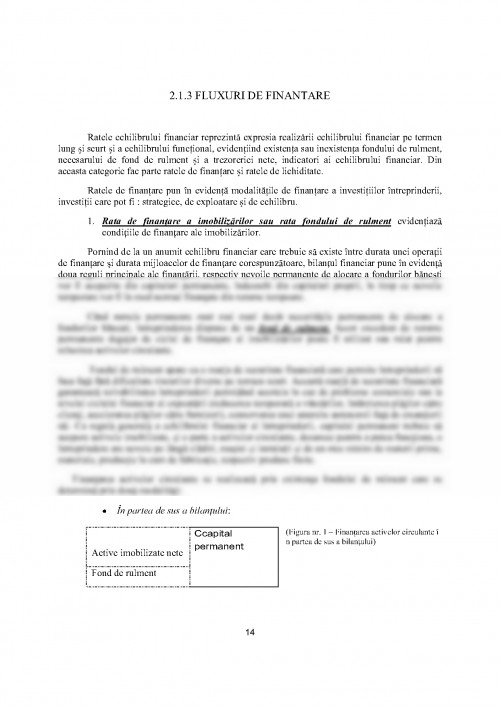

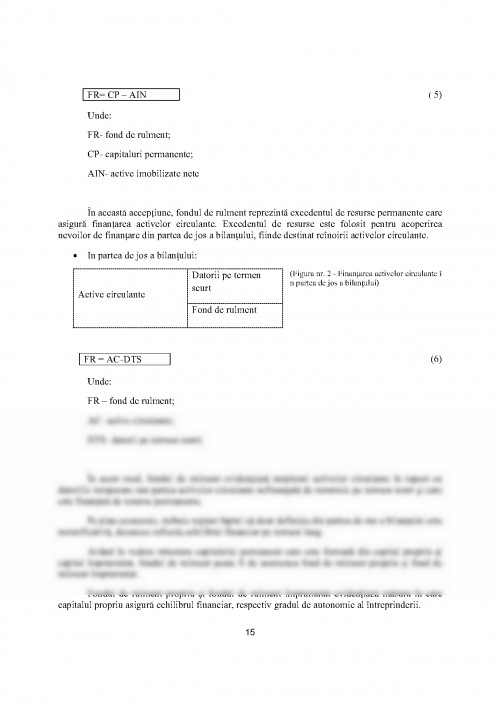

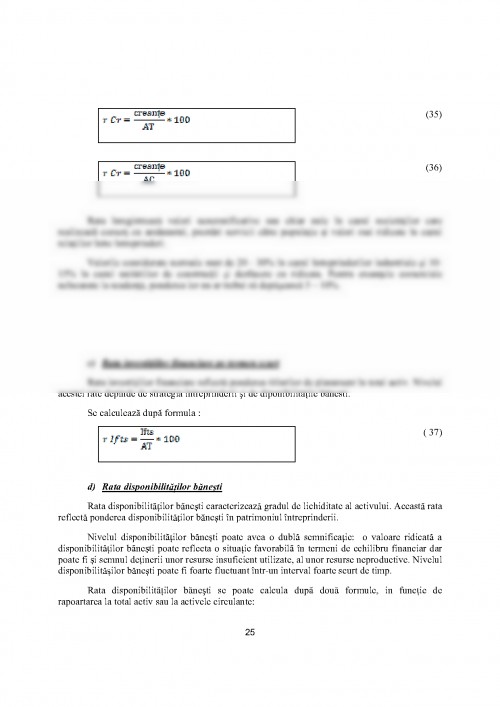

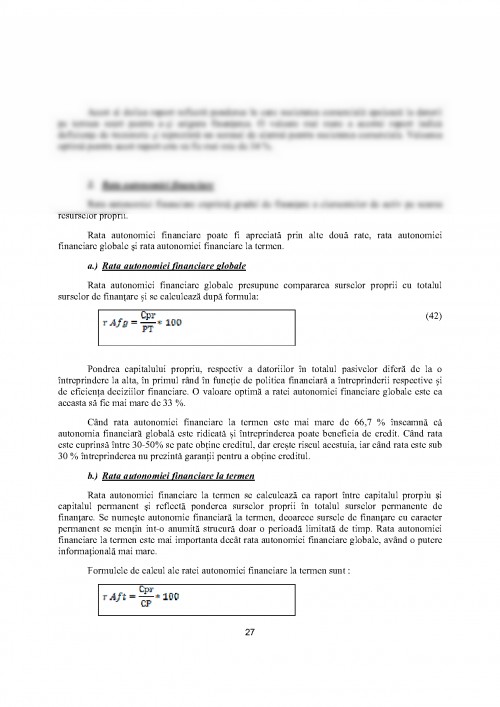

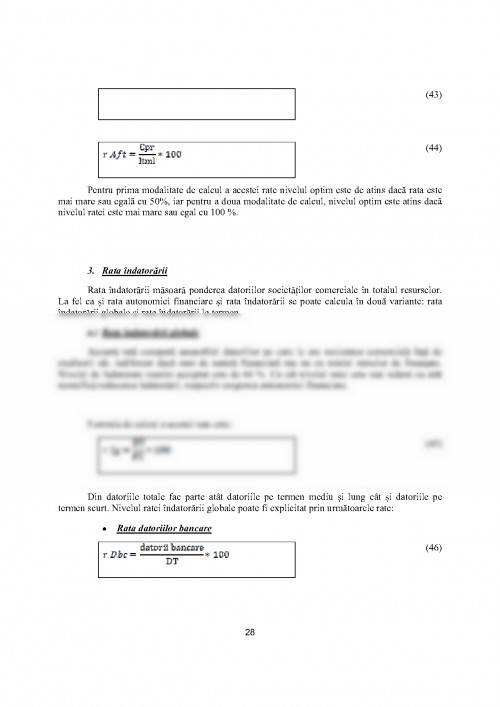

In prezenta lucrare se urm re te importan a indicatorilor financiari in analiza financiar a

unei intreprinderi.

Rapoartele de in un rol foarte important in analiza financiar a unei intreprinderi. Analiza

unei intreprinderi f r a utiliza rapoartele financiare nu s-ar putea utiliza. Orice studiu de fezabilitate al

unei intreprinderi trebuie inso it de o analiz pe baza unui set de rapoarte bine alese, in conformitate cu

specificul firmei i in func ie de scopul urm rit.

Prin folosirea unor serii de rapoarte, adecvat alese, se poate determina starea financiar a

unei intreprinderi, stabilindu-se in acest fel punctele forte , respectiv cele slabe ale intreprinderii din

punct de vedere financiar, iar in acest sens se pot determina m suri optime ce urmeaz a fi luate de

c tre conducerea executiv , in vederea amelior rii situa iei constatate.

Rapoartele financiare se mai reg sesc pe lang studiile i lucr rile de evaluare, de

determinare a valorii intreprinderii i in rapoartele c tre b nci in vederea ob inerii de credite.

Rapoartele sunt deosebit de importante atat pentru firm in vederea ob inerii de fonduri pentru

dezvoltare cat i pentru b nci in vedera riscurilor ce deriv din acordarea unor astfel de imprumuturi.

Lucrarea de fa con ine: introducere, patru capitole, concluzii, bibliografie i anexe

referitoare la informa ia utilizat din rapoartele financiare pe anii 2006-2007 de la intreprinderea

analizat .

In Capitolul I: Raportul financiar se studiaz conceptele teoretice privind rapoartele

financiare ale unei intreprinderi. Se pune accentul in acest capitol pe definirea rapoartelor financiare i

pe o prezentare a indicatorilor financiari folosi i in analiza financiar .

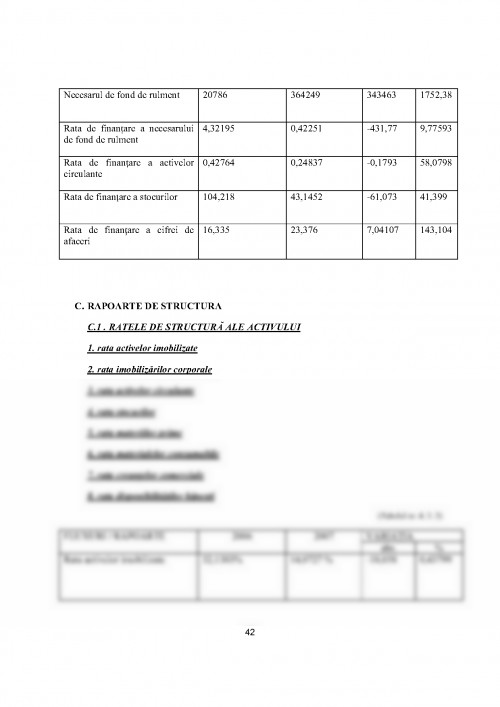

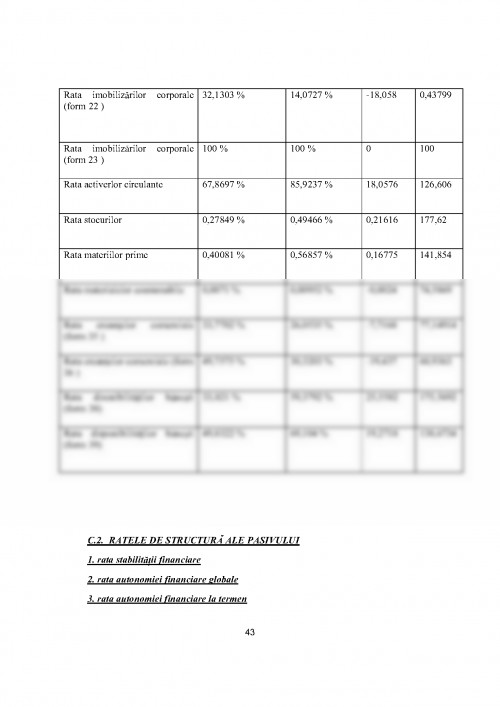

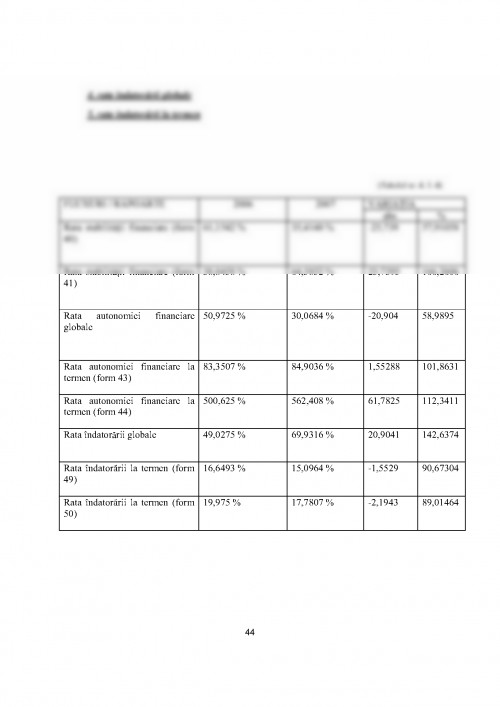

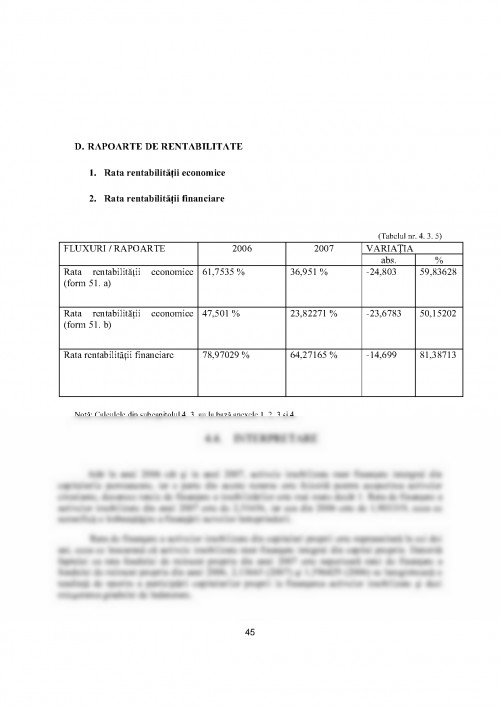

In Capitolul II : Tipologia rapoartelor financiare s-au studiat, rapoartele de fluxuri,

rapoartele de structur i rapoartele de rentabilitate.

In Capitolul III : Rolul rapoartelor financiare se arat importan a rapoartelor financiare de

exprimare a st rii financiare a intreprinderii, precum i de exprimare a performan elor acesteia.

4

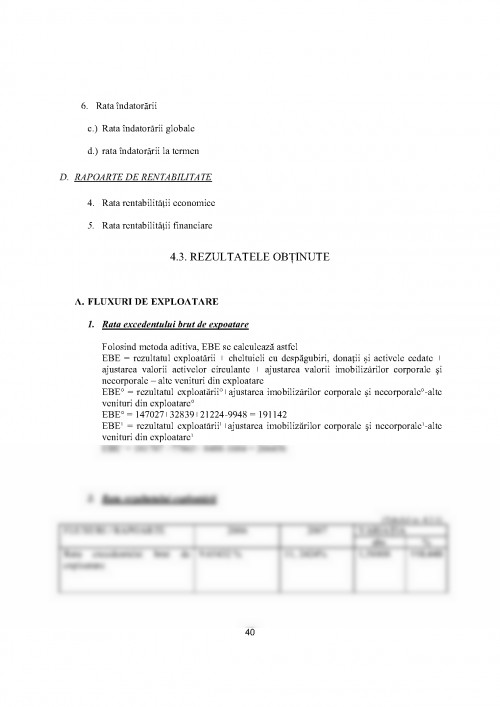

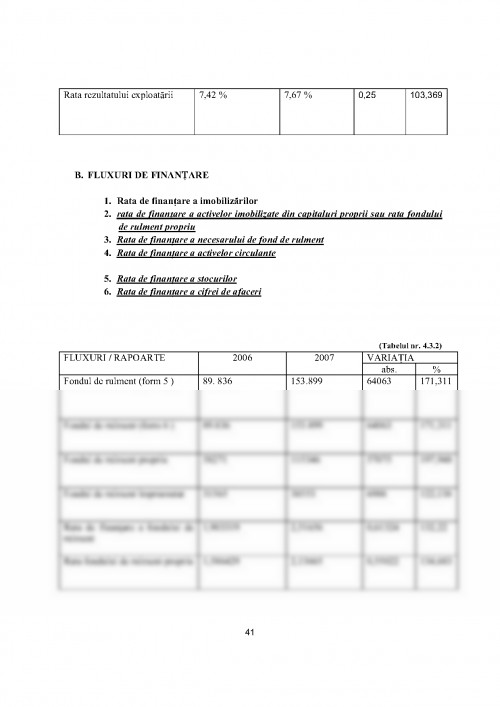

In Capitolul IV : Studiu de caz se prezint intreprinderea studiat i se aplic la nivelul ei

o serie de rapoarte financiare. Analiza rapoartelor financiare se face pe baza datelor din anexele

prezentei lucr ri. Indicatori financiari sunt analiza i comparativ in anul 2006 cu anul 2007, calculanduse

atat abaterea absolut a indicatorilor cat i cea relativ . In finalul prezentului capitol se face o scurt

interpretare a rezultatelor ob inute de societate.

Intreprinderea analizat se nume te SC TARA SRL. Este o intreprindere infiin at in

anul 1991, iar domeniul in care i i desf oar activitatea este cel al demol rii contruc iilor,

terasamentelor i al organiz rii de antiere

5

CAP.1 RAPORTUL FINANCIAR

1.1DEFINIRE

Rapoartele finaciare se prezint sub forma unui cat intre dou m rimi semnificative i se

pot exprima printr-un num r, procent sau durat . Ratele, rapoartele reprezint un raport

procentual intre dou m rimi comparabile logico- economic, fiind utilizate frecvent in analiza

economico financiar .

Rapoartele financiare sunt utilizate pentru aprecierea cat mai corect a situa iei financiare

a unei intreprinderi.

Caracterul stabil al rapoartelor financiare este dat de faptul c acestea utilizeaz datele

brute extrase din documentele de sintez incheiate la sfar itul fiec rui exerci iu financiar.

Caracterul dinamic al rapoartelor financiare se datoreaz faptului c acestea fac apel la

fluxurile financiare (de expoaltare, de investi ii i financiare).

Informa ia oferit de rapoartele financiare ofer o viziune cat mai corect asupra pozi iei

financiare a intreprinderii, fiind necesar atat la nivel intern pentru administratori cat i la

nivel extern pentru creditorii si consultan ii intreprinderii.

Rapoartele financiare trebuie sa fie cat mai simple i cu un cat mai inalt nivel de

semnifica ie. De asemenea, acestea trebuie supuse unor compara ii cu o concuren din

acela i domeniu de activitate. In general ar trebui ca aceste rapoarte s se compare cu cele ale

liderului de pia in ramura respectiv sau cu cele ale unor firme renumite din str in tate.

Tot pe baza rapoartelor se poate elebora un tablou de bord care permite analizarea

evolu iei intreprinderii pe baza unor grafice.

Cu toate c analiza rapoartelor financiare poate oferi informa ii utile asupra condi iilor

financiare i opera ionale dintr-o companie, exist probleme inerente i limite ale acestei

analize care trebuie luate in cosniderare:

Infla ia deformeaz bilan urile contabile ale firmelor: valorile contabile sunt de

multe ori diferite de cele reale, infla ia influen and cheltuielile cu amortiz rile,

stocurile i deci i profiturile vor fi afectate de acestea;

Factorii sezonieri: de exemplu rota ia stocurilor pentru o fabric de produse

alimentare conservate va fi diferit dac valoarea stocurilor din bilan utilizate in

calculul raportului este inregistrat chiar inainte de perioada de conservare sau

dup terminarea acestei perioade;

Folosirea unor metode diferite de operare pot s distorsioneze compara iile: de

exemplu evaluarea stocurilor i amortizarea pot s influen eze documentele

financiare prezentate i astefel s duc la rezultate eronate in realizarea

compara iilor intre firme.

6

Este destul de dificil s se fac generaliz ri atunci cand se apreciaz dac valoarea unor

rate financiare este bun sau rea . De expemplu o rat financiar curent cu o valoare mai

mare poate indica o pozi ie foarte lichid , ceea ce este pozitiv, dar poate indica de asemenea

existen a unor fonduri lichide in exces, ceea ce este negativ, deoarece fondurile b ne ti de inute

in exces nu aduc nici un ca tig.

Pentru o bun fundamentare a rapoartelor trebuie cunoscute urm toarele elemente legate

de activitatea intreprinderii:

Natura m rfurilor, a produselor sau serviciilor vandute;

Domeniul de activitate;

Condi iile de cump rare: natura aprovizion rii, furnizorii i contractele incheiate

cu ace tia;

Mijloacele de produc ie;

Caracteristicile sociale: num r de salaria i, rota ia personalului;

Rela iile juridice ale intreprinderii;

Strategia de grup etc.;

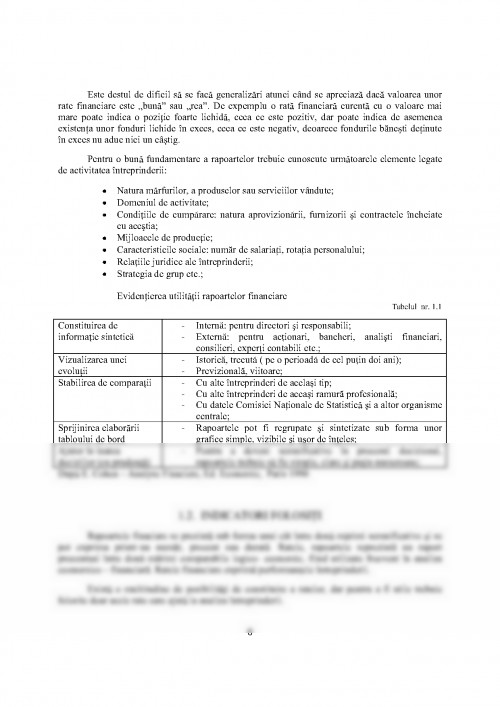

Eviden ierea utilit ii rapoartelor financiare

Tabelul nr. 1.1

Constituirea de

informa ie sintetic

- Intern : pentru directori i responsabili;

- Extern : pentru ac ionari, bancheri, anali ti financiari,

consilieri, exper i contabili etc.;

Vizualizarea unei

evolu ii

- Istoric , trecut ( pe o perioad de cel pu in doi ani);

- Previzional , viitoare;

Stabilirea de compara ii - Cu alte intreprinderi de acela i tip;

- Cu alte intreprinderi de acea i ramur profesional ;

- Cu datele Comisiei Na ionale de Statistic i a altor organisme

centrale;

Sprijinirea elabor rii

tabloului de bord

- Rapoartele pot fi regrupate i sintetizate sub forma unor

grafice simple, vizibile i u or de in eles;

Ajutor in luarea

deciziilor (cu pruden )

- Pentru a deveni semnificative in procesul decizional,

rapoartele trebuie s fie simple, clare i pu in numeroase;

Dup E. Cohen Analyse Finaciere, Ed. Economic, Paris 1990

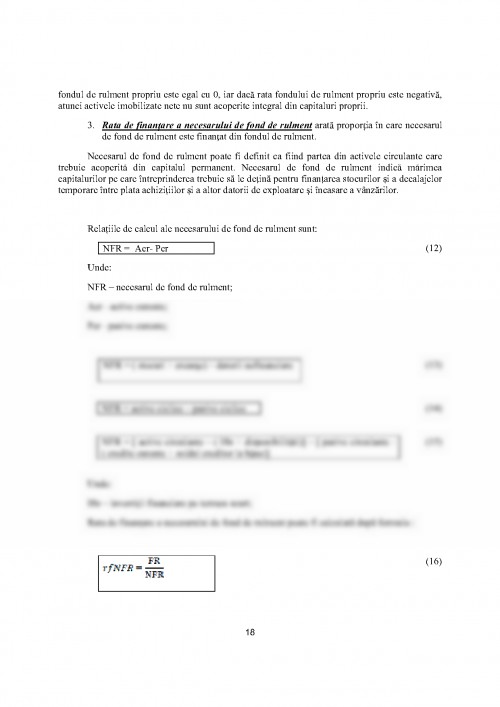

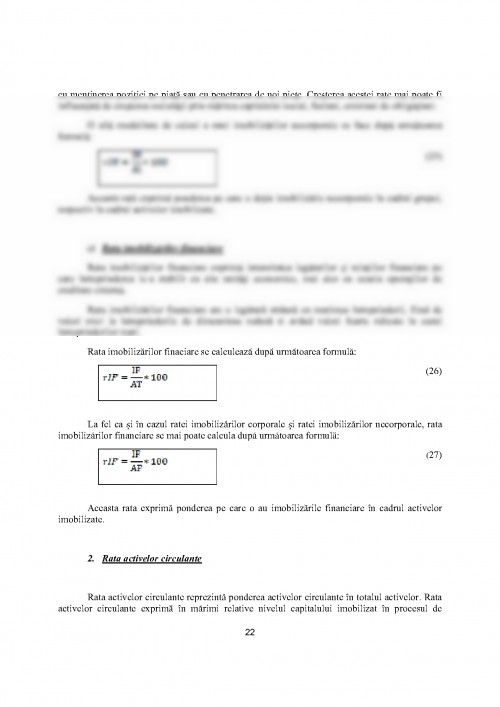

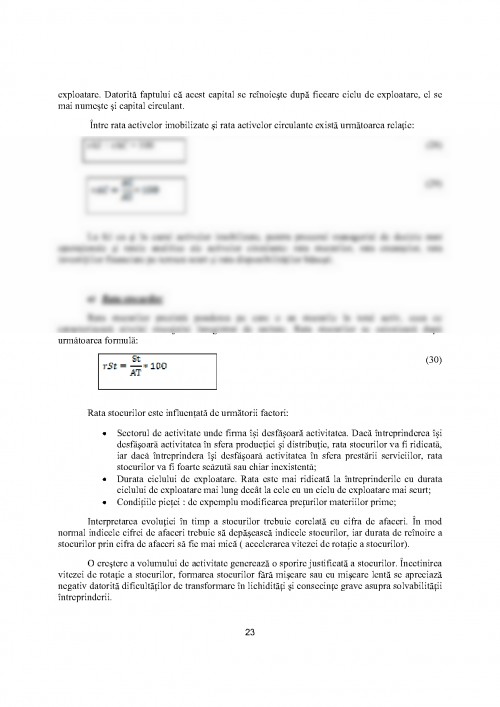

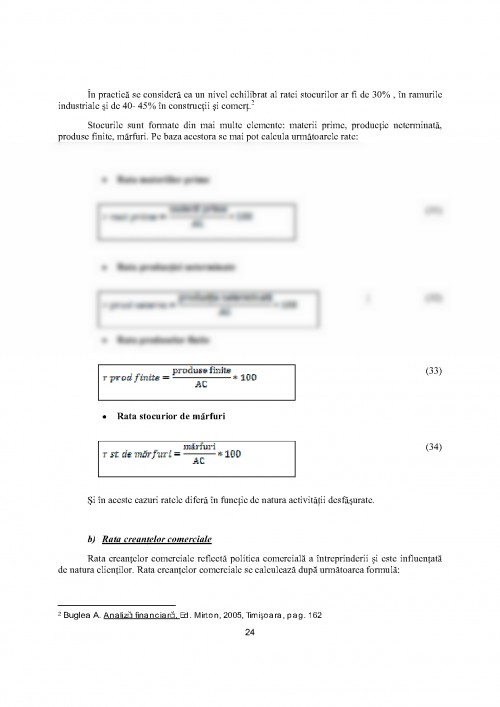

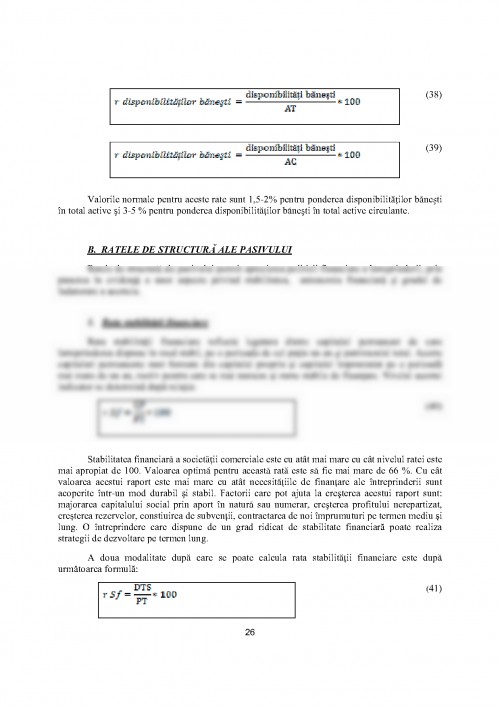

1.2. INDICATORI FOLOSI I

Rapoartele finaciare se prezint sub forma unui cat intre dou m rimi semnificative i se

pot exprima printr-un num r, procent sau durat . Ratele, rapoartele reprezint un raport

procentual intre dou m rimi comparabile logico- economic, fiind utilizate frecvent in analiza

economico financiar . Ratele financiare exprim performan ele intreprinderii.

Exist o multitudine de posibilit i de constituire a ratelor

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.