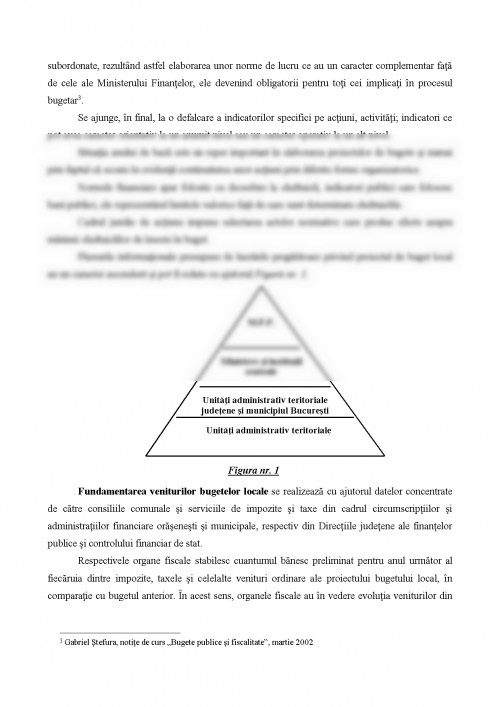

Procesul bugetar este definit ca un ansamblu de activitati si operatiuni integrate coerent si convergent referitoare la elaborarea proiectului de buget si la aprobarea acestuia, la executia bugetului, la incheierea si aprobarea contului de executie bugetara, precum ti la controlul bugetar.

Elaborarea proiectelor de buget se efectueaza la nivelul fiecarei unitati administrativ teritoriale ( oras, comuna, municipiu, judet ) cu sprijinul organelor financiare de specialitate. Proiectele de buget se elaboreaza pornind de la propunerile proprii ale administratiei locale si ale institutiilor publice finantate din bugetele locale.

Procedura elaborarii, aprobarii si executarii bugetelor locale are la baza principiul autonomiei locale prevazut atat in Legea finantelor publice locale cat si in Legea administratiei publice locale.

Metodologia elaborarii si executiei bugetelor locale este stabilita de Ministerul Finantelor, ca si in cazul bugetului de stat.

Proiectele de buget se dezbat de catre organele locale, respectiv Consiliul Judetean, care au competenta stabilirii si modificarii taxelor in limitele prevazute de lege

In situatia in care pentru echilibrarea bugetelor locale sunt necesare transferuri din bugetul administratiei centrale, definitivarea proiectelor de buget se face dupa discutarea acestora cu reprezentantii Ministerului Finantelor.

Elaborarea proiectelor bugetelor locale este supusa cerintelor de ,,dimensionare" a cheltuielilor bugetare in functie de prioritatile si necesitatile reale, corelat cu resursele bugetare posibil de mobilizat ale tuturor autoritatilor, serviciilor si institutiilor publice din fiecare comuna, oras si judet.

Subordonata acestor cerinte, elaborarea proiectelor de bugete locale incepe in etapele prevazute de normele metodologice ale Ministerului Finantelor, concomitent pentru fiecare unitate administrativ teritoriala, precum si pentru fiecare institutie si serviciu de interes local, aflate in relatie de finantare cu bugetul localitatii in care isi au sediul.

Conform principiului realitatii, datele care se prevad la partile de venituri si cheltuieli sunt expresia proceselor economice si sociale din unitatile administrativ teritoriale.

Ordonatorii principali de credite ai bugetelor locale prezinta proiectele de buget, echilibrate, Directiilor generale ale finantelor publice si controlului financiar de stat, pana la data de 15 mai a fiecarui an, urmand ca acestea sa depuna la Ministerul Finantelor proiectele bugetelor locale pe ansamblul judetului, respectiv al municipiului Bucuresti, cel mai tarziu pana la data de 1 iunie a fiecarui an

Ministerul Finantelor examineaza propunerile de sume defalcate din unele venituri ale bugetului de stat si de transferuri cu destinatie speciala din proiectele bugetelor locale si cu acordul Guvernului comunica limitele sumelor defalcate din unele venituri ale bugetului de stat, transferurile si criteriile de repartizare a acestora, pe unitati administrativ teritoriale pana la data de 1 iulie a fiecarui an catre Directiile generale ale finantelor publice.

Ordonatorii principali de credite, pe baza limitelor sumelor primite potrivit prevederilor legale, elaboreaza si depun la Directiile generale ale finantelor publice si controlului financiar de stat, pana la data de 20 iulie, noile propuneri pentru proiectul bugetului, urmand ca acestea sa transmita proiectele bugetelor locale pe ansamblul judetului si municipiului Bucuresti la Ministerul Finantelor pana la data de 1 august a fiecarui an.

Elaborarea proiectelor de bugete publice presupune parcurgerea urmatoarelor etape:

- fundamentarea proiectelor de bugete publice;

- intocmirea lucrarilor pregatitoare privind proiectele de bugete publice;

- elaborarea propriu-zisa a bugetelor publice.

Derularea activitatii privind elaborarea proiectelor de bugete publice este precedata de fundamentarea indicatorilor financiari.

Actiunea in sine presupune atitudini ale unor institutii specializate in concretizarea metodologica asupra datelor de inscris in bugetele publice ca proiecte.

Actiunea de fundamentare a veniturilor si cheltuielilor bugetare revine ca si responsabilitate primarilor si presedintilor Consiliilor judetene, in ceea ce priveste bugetul local.

Fundamentarea proiectelor de bugete publice scoate in evidenta ca actiune patru repere conjugate cu atentionare catre toti cei implicati in prima etapa a procesului bugetar:

- identificarea si individualizarea de indicatori specifici;

- luarea in considerare a situatiei indicatorilor din anul de baza;

- folosirea de norme si normative in clasificatia indicatorilor financiari;

- conturarea cadrului juridic, suport in activitatea bugetara.

Dupa interventia Ministerului Finantelor, prin metodologia de fundamentare, celelalte ministere si institutii centrale cu raspunderi si competente in elaborarea proiectelor de bugete publice procedeaza la sublinierea specificului activitatii pe forme organizate, pe institutii subordonate, rezultand astfel elaborarea unor norme de lucru ce au un caracter complementar fata de cele ale Ministerului Finantelor, ele devenind obligatorii pentru toti cei implicati in procesul bugetar

1.Gheorghe Filip, s.a., ,,Finante", Editura Junimea, Iasi, 2002;

2.Luminita Ionescu, ,,Contabilitatea institutiilor din administratia publica locala", Editura Economica , Bucuresti, 2001;

3.Gheorghe Manolescu, "Buget - abordare economica si financiara", Editura Economica, Bucuresti, 1997;

4.Lucica Matei, ,,Managementul dezvoltarii locale", Editura Economica, Bucuresti 2001;

5.Tatiana Mosteanu, ,,Buget si trezorerie publica", Editura Didactica si Pedagogica, Bucuresti, 2006;

6.Anton Parlagi, s.a., ,,Serviciile publice locale", Editura Economica Bucuresti 2001;

7.Anton Trailescu, ,,Actele administratiei publice locale", Editura All Beck, Bucuresti, 2002;

8.Iulian Vacarel, s,a., ,,Finante Publice", Editia a VIa, Editura Didactica si Pedagogica, Bucuresti, 2008;

9.Gheorghe Voinea, ,,Finante Locale", Editura Junimea, Iasi, 2002;

10.Gheorghe Voinea, "Finante locale" - Suport de curs, 2006/2007

11.*** Legea nr.215/2001 privind administratia publica locala, aparuta in Monitorul Oficial nr.204/23 aprilie 2001 cu completarile ulterioare;

12.*** Legea nr. 189/1998 privind finantele publice locale, aparuta in Monitorul Oficial nr. 404/1998 cu completarile ulterioare.

13.*** Legea nr. 72/1996 privind finantele publice, aparuta in Monitorul Oficial nr. 152 din 17 iulie 1996 cu completarile ulterioare;

14.*** Legea administratiei publice locale, aparuta in Monitorul Oficial nr. 238/1991 cu completarile ulterioare;

15.*** Legea nr. 500/2002 privind finantele publice, aparuta in Monitorul Oficial nr. 597 din 13 august 2002 cu completarile ulterioare.

16.Ordonanta de urgenta privind finantele publice locale, nr. 45/2003 publicata in Monitorul Oficial al Romaniei, partea I, nr. 431/19 iunie 2003;

17.Popovici M. si Popovici C. - Buget si trezorerie - Editura Mirton, Timisoara 2003;

Proiect prezentat in cadrul cursului de buget si trezorerie, anul III, Facultatea de Finante, ASE Bucuresti.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.