Capitolul 1.Aspecte teoretice privind intreprinderile mici si mijlocii

1.1.Conceptul de intreprindere si caracteristicile generale ale IMM-urilor

Intreprinderile mici si mijlocii sunt de multi ani in topul politicilor europene, deoarece reprezinta un factor cheie pentru crestere, ocupare si competitivitate economica.

Intreprinderea este cea mai raspandita forma organizatorica, fiind definita ca o organizatie formata din una sau mai multe persoane, ce realizeaza activitati economice, utilizand, in general, mijloace economice in scopul otinerii de profit.

In tara noastra, conform articolului 2 din Legea nr. 346/2004 privind stimularea infiintarii si dezvoltarii intreprinderilor mici si mijlocii, modificata si completata prin Legea 62 din 2014, prin intreprindere se intelege orice forma de organizare a unei activitati economice, autorizata, potrivit legii in vigoare, sa faca activitati de productie, comert sau prestari de servicii, in scopul obtinerii de venituri, in conditii de concurenta, respectiv: societati reglementate de Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, societati cooperative, persoane fizice autorizate, intreprinzatori titulari ai unei intreprinderi individuale si intreprinderi familiale, autorizate potrivit dispozitiilor legale in vigoare, care desfasoara activitati economice.

Rolul si importanta intreprinderii in cadrul economiei nationale, decurge din urmatoarele realitati:

- ofera noi locuri de munca si reprezinta un climat adecvat in vederea perfectionarii angajatilor.

- favorizeaza inovarea si flexibilitatea in cadrul intreprinderilor mici si mijlocii, doarece acestea pentru a avea succes trebuie sa-si canalizeze eforturile pentru realizarea de produse si servicii noi, capabile sa-si adapteze rapid produsele la cerintele clientilor.

- stimuleaza concurenta in ceea ce priveste pretul, designul produselor si eficienta, acestea avand un rol activ in crearea unei economii sanatoase si competitive, deoarece fara intreprinderi mici si mijlocii, intreprinderile mari ar detine monopolul pe domenii de activitate.

- anumite activitati pot fi realizate mai bine de catre intreprinderile mici si mijlocii, acest lucru ajutand la desfasurarea activitatii intreprinderilor mari, deoarece acestea nu mai sunt nevoite sa realizeze nenumarate activitati ce nu sunt eficiente pentru ele.

- fabrica eficient produse si presteaza servicii necesare populatiei unui stat.

Conceptul de intreprindere mica si mijlocie nu are o definitie unanim acceptata, ci prezinta o multitudine de abordari. Acesta este abreviat la nivel international cu acronimul SMEs, ceea ce inseamna Small and Medium Sized Enterprize.

Astfel articolul 2 al anexei din Recomandarea 2003/361/CE, presupune ca Intreprinderile Micro, Mici si Mijlocii (IMM) cuprind intreprinderile ce angajeaza mai putin de 250 de persoane si care au o cifra de afaceri anuala neta de pana la 50 de milioane de euro si/ sau detin active totale de pana la 43 de milioane de euro.

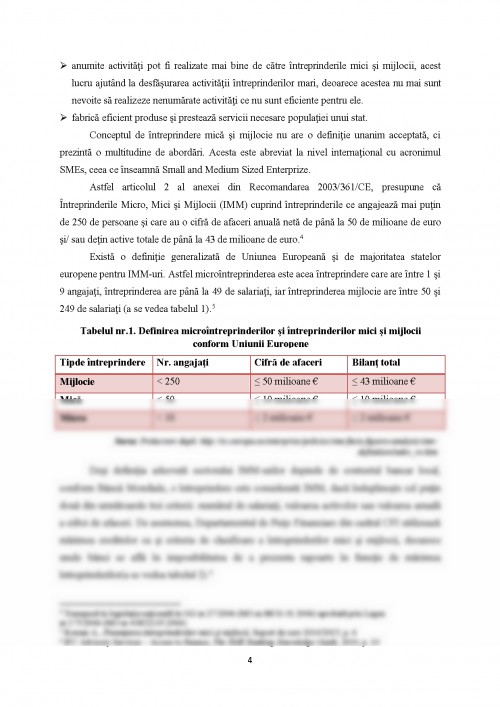

Exista o definitie generalizata de Uniunea Europeana si de majoritatea statelor europene pentru IMM-uri. Astfel microintreprinderea este acea intreprindere care are intre 1 si 9 angajati, intreprinderea are pana la 49 de salariati, iar intreprinderea mijlocie are intre 50 si 249 de salariati (a se vedea tabelul 1).

Tipde intreprindere Nr. angajati Cifra de afaceri Bilant total

Mijlocie < 250 <= 50 milioane EUR <= 43 milioane EUR

Mica < 50 <= 10 milioane EUR <= 10 milioane EUR

Micro < 10 <= 2 milioane EUR <= 2 milioane EUR

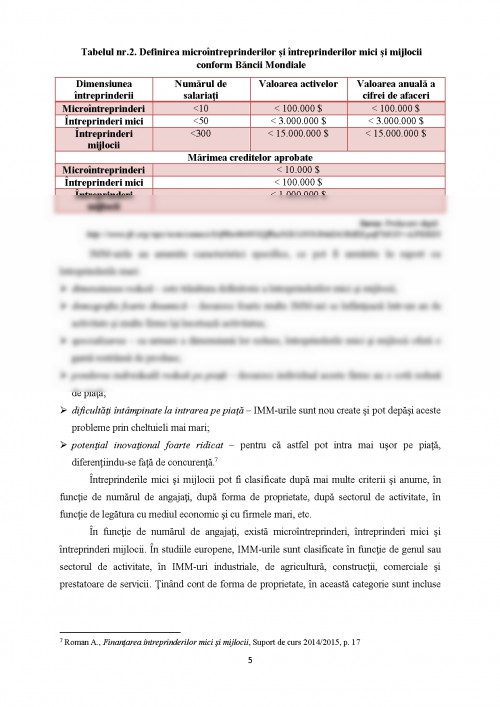

Desi definitia adecvata sectorului IMM-urilor depinde de contextul bancar local, conform Bancii Mondiale, o intreprindere este considerata IMM, daca indeplineste cel putin doua din urmatoarele trei criterii: numarul de salariati, valoarea activelor sau valoarea anuala a cifrei de afaceri. De asemenea, Departamentul de Piete Financiare din cadrul CFI utilizeaza marimea creditelor ca si criteriu de clasificare a intreprinderilor mici si mijlocii, deoarece unele banci se afla in imposibilitatea de a prezenta rapoarte in functie de marimea intreprinderilor(a se vedea tabelul 2).

Dimensiunea intreprinderii Numarul de salariati Valoarea activelor Valoarea anuala a cifrei de afaceri

Microintreprinderi <10 < 100.000 $ < 100.000 $

Intreprinderi mici <50 < 3.000.000 $ < 3.000.000 $

Intreprinderi mijlocii <300 < 15.000.000 $ < 15.000.000 $

Marimea creditelor aprobate

Microintreprinderi < 10.000 $

Intreprinderi mici < 100.000 $

Intreprinderi mijlocii < 1.000.000 $

IMM-urile au anumite caracteristici specifice, ce pot fi urmarite in raport cu intreprinderile mari:

- dimensiunea redusa - este trasatura definitorie a intreprinderilor mici si mijlocii;

- demografia foarte dinamica - deoarece foarte multe IMM-uri se infiinteaza intr-un an de activitate si multe firme isi inceteaza activitatea;

- specializarea - ca urmare a dimensiunii lor reduse, intreprinderile mici si mijlocii ofera o gama restransa de produse;

- ponderea individuala redusa pe piata - deoarece individual aceste firme au o cota redusa de piata;

- dificultati intampinate la intrarea pe piata - IMM-urile sunt nou create si pot depasi aceste probleme prin cheltuieli mai mari;

- potential inovational foarte ridicat - pentru ca astfel pot intra mai usor pe piata, diferentiindu-se fata de concurenta.

Intreprinderile mici si mijlocii pot fi clasificate dupa mai multe criterii si anume, in functie de numarul de angajati, dupa forma de proprietate, dupa sectorul de activitate, in functie de legatura cu mediul economic si cu firmele mari, etc.

In functie de numarul de angajati, exista microintreprinderi, intreprinderi mici si intreprinderi mijlocii. In studiile europene, IMM-urile sunt clasificate in functie de genul sau sectorul de activitate, in IMM-uri industriale, de agricultura, constructii, comerciale si prestatoare de servicii. Tinand cont de forma de proprietate, in aceasta categorie sunt incluse intreprinderile cu proprietate privata, publica si mixta, care apartin investitorilor autohtoni, precum si afacerile, bazate in intregime sau partial pe capitalul strain.

Luand in considerare legatura cu mediul economic si cu firmele mari, putem deosebi IMM-uri independente sau concurente, IMM-uri dependente sau subcontractate si IMM-uri permanente.

Raportandu-ne la Uniunea Europeana, intreprinderile mici si mijlocii au o importanta vitala in ceea ce priveste functionalitatea si performantele uniunii, fiind germenii societatii informationale si ai economiei.

Carti

1. Aculai E., Caracteristicile de baza si specificul IMM-urilor in tarile cu piata emergenta, Articol stiintific de sinteza, Chisinau, 2012

2. Boariu A., Creditarea bancara a activitatii de exploatare a intreprinderii, Ed. Sedcom Libris, Iasi, 2003

3. Berea A.O., Stoica E.C., Creditul bancar: coordonate actuale si perspective, Ed. Expert, Bucuresti, 2003

4. Bocancea L., Intreprinderile mici si mijlocii - promotor al dezvoltarii economice, Universitatea Tehnica a Moldovei, 2010

5. Bucataru d., Finantele intreprinderii, Ed. Junimea, Iasi, 2007

6. Nicolescu O., Nicolescu C., Intreprenoriatul si managementul intreprinderilor mici si mijlocii. Concepte, abordari, studii de caz, Ed. Economica, Bucuresti, 2008

7. Ursu D., Managementul IMM-urilor - Modulul 1, Promovarea culturii antreprenoriale si formare antreprenoriala in mediul de afaceri din judetul Salaj, Proiect cofinantat din Fondul Social European prin Programul Operational Sectorial Dezvoltarea Resurselor Umane 2007-2013, POS DRU - Axa prioritara 3 "Cresterea adaptabilitatii lucratorilor si a intreprinderilor"

8. Cocris V., Chirlesan D., Managementul bancar si analiza de risc in activitatea de creditare, Ed. Universitatii "Alexandru Ioan Cuza", Iasi, 2009

Suporturi de curs

1. Filip B., Corporate Banking, Suport de curs 2013/2014

2. Roman A., Finantarea intreprinderilor mici si mijlocii, Suport de curs 2014/2015

Rapoarte

1. Comisia Europeana, Fisa de tara ,,2014 SBA Fact Sheet Romania", 2014

2. Fundatia Post-Privatizare, IMM-urile romanesti in Uniunea Europeana, 2015

3. IFC Advisory Services - Access to finance, The SME Banking Knowledge Guide, 2010

Site-uri web

1. ec.europa.eu

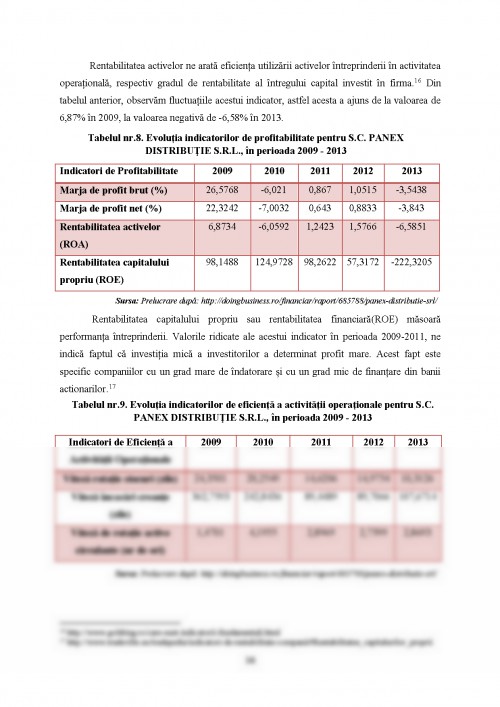

2. http://doingbusiness.ro

3. http://firme.efin.ro

4. http://www.goldring.ro

5. http://www.macrostandard.ro

6. http://www.tradeville.eu

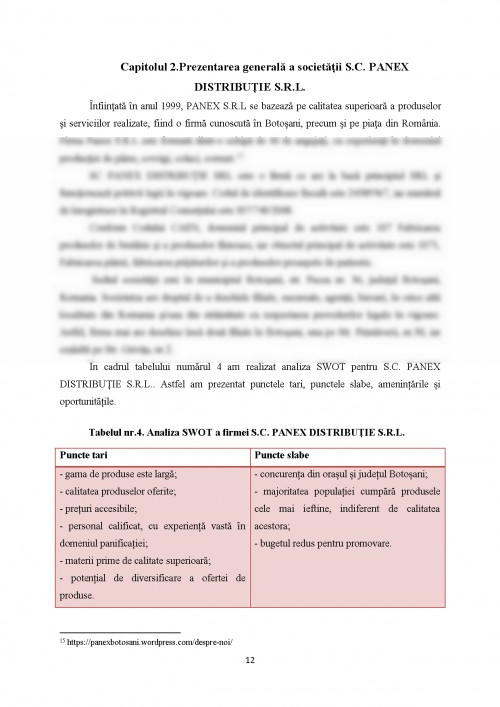

7. https://panexbotosani.wordpress.com/despre-noi/

8. www.ifc.org

9. www.millenniumbank.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.