Introducere

Proiectul de față reprezintă analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și bugetele locale din România, luând în calcul perioadele de execuție bugetară aferente anilor 2015,2016 și 2017.

Cu alte cuvinte, conform unei clasificații bugetare potrivite, se are în vedere elaborarea unei clasificări ale cheltuielilor publice în funcție de diferite criterii și componente ce oferă posibilitatea cunoașterii aspectelor economice și înțelegerea rolurilor diferitelor tipuri de cheltuieli, mai mult, se va urmări evoluția cheltuielior în perioada 2015-2017, adică se vor analiza modificările apărute la nivelul și structura funcțională a cheltuielilor publice atât din bugetul de stat cât și din bugetul unităților administrative-teritoriale prin utilizarea unor grafice și tabele din capitolele 1, 2 și 3.

Pentru explicarea noțiunii de cheltuială publică se utilizează doua accepțiuni și anume: acceptiunea juridică și cea economică.

În sens juridic, noțiunea de cheltuială publică semnifică o plată legată de funcționarea instituțiilor publice și, în general, de înfăptuirea activităților cu caracter public, inclusiv a întreprinderilor cu capital de stat. În această primă accepțiune, apare în prim plan faptul că cheltuielile publice se realizează printr-un complex de organe și entități publice(instituții, întreprinderi etc.), cu competențe în avizarea și efectuarea operațiunilor de plăți pe seama resurselor financiare publice, respectiv în cheltuirea banului public, potrivit normelor legale. Spre deosebire, în sens economic, noțiunea de cheltuială publică exprimă procesele economice de rapartiție a PIB, concretizate prin alocarea și utilizarea resurselor bănești(financiare), pentru realizarea de acțiuni considerate de interes public, la nivel national sau al colectivităților locale etc. Această a doua accepțiune include(..) conținutul de procese economice de consum public de resurse, ce se efectuează în legătură directă cu satisfacerea nevoilor de utilități sociale publice.

Următorul concept ce trebuie definit pentru a fi înțeles este reprezentat de bugetul de stat. Acesta are, la fel ca și cheltuielile două abordări: abordarea juridică, ce definește bugetul ca un act prin care sunt prevăzute și autorizate veniturile și cheltuielile anuale ale statului, cât si abordarea economică, ce evidențiază corelațiile macroeconomice și legătura cu nivelul și evoluția produsului intern brut, exprimând relațiile economice în formă bănescă ce iau naștere în procesul constituirii și distribuirii fondului bugetar, în conformitate cu obiectivele de politică economică și social ale perioadei respective.

Capitolul 1- Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente(conform clasificației bugetare)

Prin intermediul acestui capitol se urmărește realizarea succintă a clasificației cheltuielilor publice, în fundamentată pe anumite criterii și componente.

1.1 Sinteza clasificației bugetare a cheltuielilor publice

Funcția de distribuire a resurselor, ce face parte dintr-o abordare particulară a bugetului de stat, semnifică mijlocirea de către finanțe a unor procese de redistribuire a resurselor între persoanele fizice și juridice, cu implicarea autorităților publice. Această funcție se manifestă prin prelucrarea la fonduri publice a unor părți din veniturile sau averile diferitelor persoane fizice sau juridice sub forme ale impozitelor, taxelor etc., iar apoi distribuirea lor sub forme ale cheltuielilor publice efectuate potrivit unor criterii de echitate sau justiție socială

Cheltuielile publice s-au modificat semnificativ de-a lungul timpului din cauza înmulțirii activităților instituțiilor, implicit a oamenilor dintr-un societate, fapt care obligă statul să cuprindă în sfera cheltuielilor o multitudine de nevoie colective.

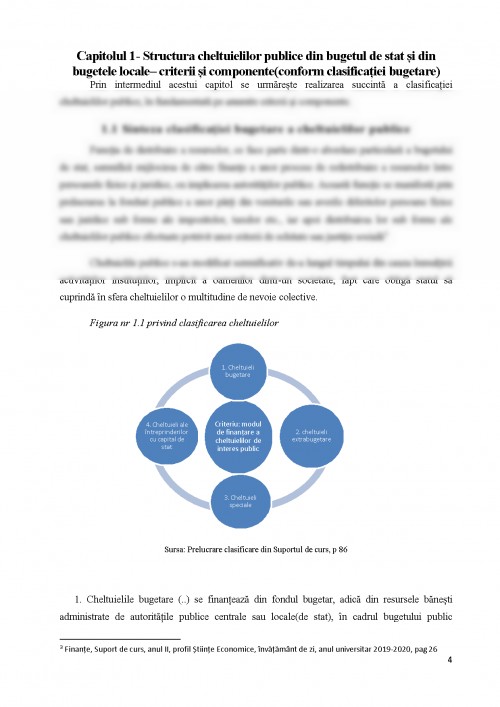

Figura nr 1.1 privind clasificarea cheltuielilor

Sursa: Prelucrare clasificare din Suportul de curs, p 86

1. Cheltuielile bugetare (..) se finanțează din fondul bugetar, adică din resursele bănești administrate de autoritățile publice centrale sau locale(de stat), în cadrul bugetului public national. Acestea sunt finanțate din 3 surse: din bugetul administrației de stat centrale sau federale, din bugetele administrațiilor locale sau ale statelor membre ale federației, din bugetul asigurărilor sociale de stat.

2. Cheltuielile extrabugetare sunt acelea care se realizează din resursele accumulate și utilizate direct de către instituții publice în cadrul propriei activități, fără a mai fi înscrise și vehiculate prin intermediul bugetului de stat.

3. Cheltuielile special vizează realizarea anumitor obiective sau acțiuni de interes public și sunt finanțate din resurse publice ce se constituie în fonsuri special, distincte, administrate direct de către anumite ministere sau alte organe de stat.

4. Cheltuielile întreprinderilor cu capital de stat(..), în principiu, nu se reflect în bugetul de stat și deci nu sunt cheltuieli bugetare. Cheltuielile acestor întreprinderi, fie că sunt de investiții sau de exploatare au un caracter public( în totalitatea lor) dată fiind proprietatea publică pe care acestea se întemeiază.

- Buletinul MFP - http://www.mfinante.gov.ro

- Anuarul statistic al României http://www.insse.ro/cms/ ( Baza de date Tempo Online)

- Conturile de execuție a bugetului de stat 2015-2018

- Clasificația Indicatorilor Privind Bugetul De Stat, Ordinul MFP nr.1954/16.12.2005

- Rapoarte și analize ale Consiliului Fiscal http://www.consiliulfiscal.ro/

- Constituția României

- Finanțe, Suport de curs, anul II, profil Științe Economice, învățământ de zi, anul universitar 2019-2020

- https://www.financialmarket.ro/

- https://www.primariavs.ro/

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.