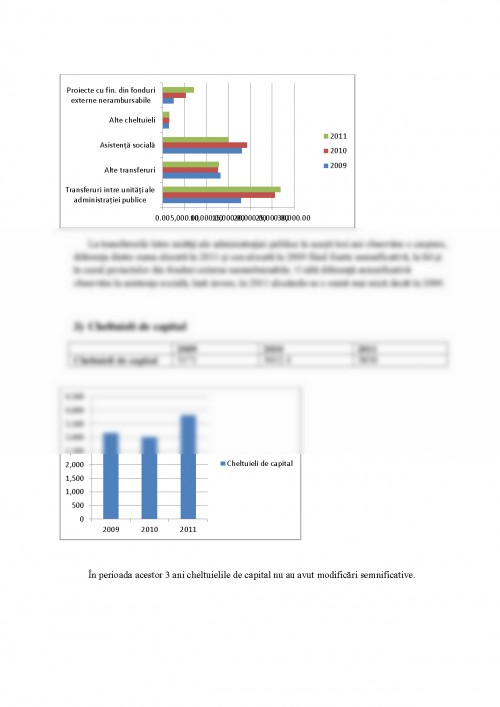

I.STRUCTURA CHELTUIELILOR PUBLICE DIN BUGETUL DE STAT - CRITERII SI COMPONENTE

I.1 Introducere

Conceptul de cheltuiala publica este folosit cu mai multe intelesuri si anume: juridic si economic.

In acceptiunea juridica, retinem ca reprezinta o plata pentru functionarea institutiilor publice si in general savarsirea activitatilor cu caracter public, inclusiv a intreprinderilor cu capital de stat.

In acceptiunea economica, notiunea de cheltuiala publica exprima procesele economice de repartitie a PIB, concretizate prin alocarea si utilizarea resurselor banesti, pentru realizarea de actiuni considerate de interes public. Notiunea de cheltuiala in aceasta acceptiune exprima o anumita categorie de procese si relatii economice care se manifesta intre autoritatile publice, pe de o parte si persoane fizice si juridice , pe de alta parte, cu prilejul alocarii pe destinatii si utilizarii resurselor financiare administrate de catre aceste autoritati.

Prin intermediul cheltuielilor publice se realizeaza cea de-a doua faza a functiei de repartitie a finantelor publice si anume, repartizarea resurselor financiare publice pe diverse destinatii.

I.2 Criterii de clasificare a cheltuielilor publice

Structura cheltuielilor publice este necesara in practica financiara relevand modul cum sunt orientate resursele banesti ale statului spre anumite obiective: economice, administrative, politice etc. In acelasi timp, pentru analiza in dinamica a cheltuielilor publice se utilizeaza anumite criterii care se folosesc la elaborarea indicatorilor bugetari pe baza carora se intocmeste si se executa bugetul.

In practica financiara se utilizeaza urmatoarele tipuri de clasificatii:

a) Clasificatia administrativa se bazeaza pe criteriul institutiilor prin intermediul carora se

efectueaza cheltuielile publice : ministere si institutii centrale, judete, orase etc. Aceasta clasificare prezinta, insa, neajunsuri deoarece entitatile enumerate mai sus cuprind in structura lor cheltuieli cu destinatii diverse, care se modifica periodic, ceea ce face ca aceste cheltuieli publice sa fie necomparabile in timp.

b) Clasificatia economica grupeaza cheltuielile astfel:

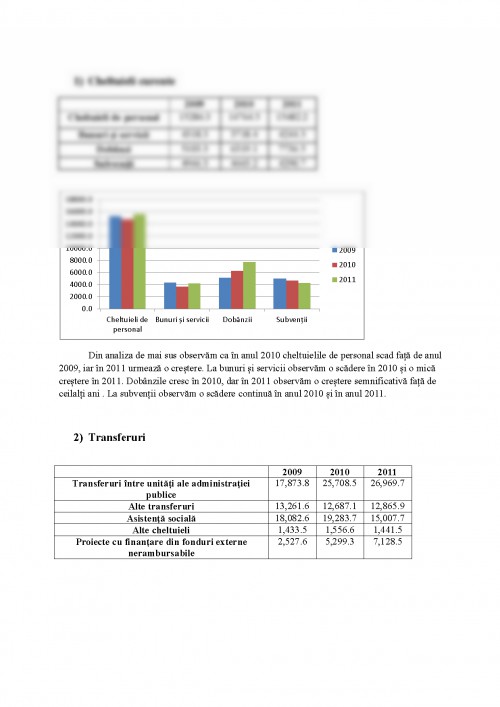

Cheltuieli curente care asigura functionarea si intretinerea institutiilor publice. Acestea

se subimpart in cheltuieli privind serviciile publice sau administrative, care cuprind in general plata salariilor si subventii pentru economie sau cu caracter social care cuprind la randul lor burse, pensii etc.

Filip,Gh. ,Finante Publice, Editura Junimea, Iasi, 2010

Stefura Gabriel, Proces Bugetar Public, Editura UAIC, 2007

Vacarel, I. (coord) , Finante publice , E.D.P., Bucuresti, 2008.

Anuarul statistic al Romaniei http://www.insse.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.