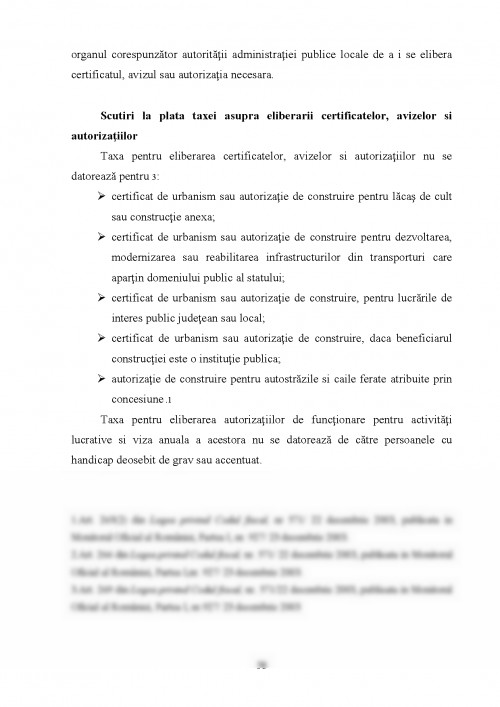

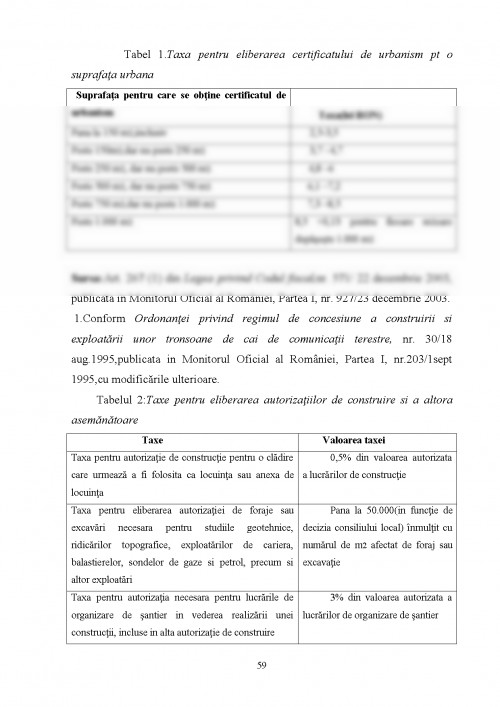

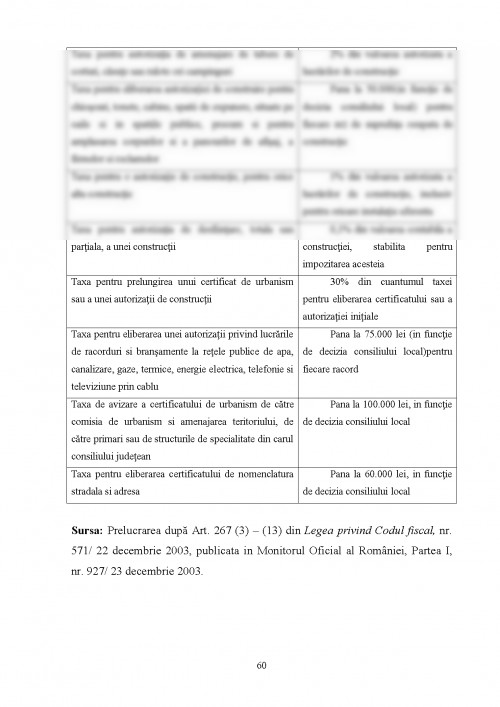

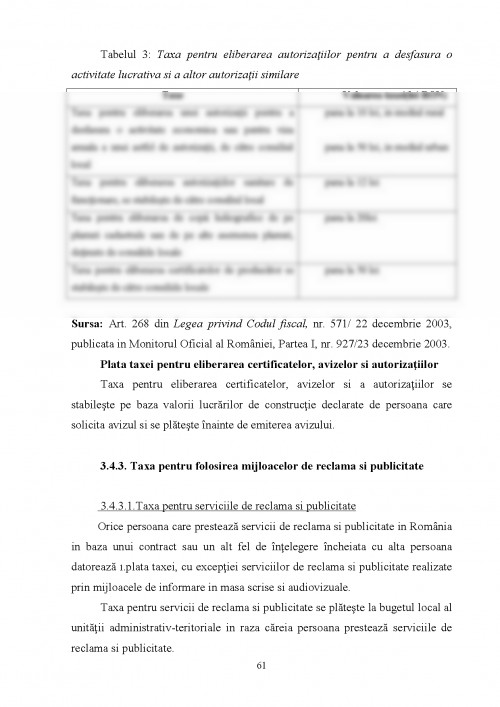

La baza instituirii impozitelor sta necesitatea statului de a-si procura resursele pentru acoperirea cheltuielilor pe care trebuie sa le efectueze in vederea infaptuirii rolului sau economico-social.

Astfel, "impozitul reprezinta o forma de prelevare a unei parti din venitul si/sau averea persoanelor fizice si juridice la dispozitia statului in vederea acoperirii cheltuielilor publice. Aceasta pretentaine se va face in mod obligatoriu cu titlu nerambursabil si fara contraprestatie directa din partea statului".

Plecand de la aceasta definite a impozitului, fiscalitatea poate fi privita ca o legatura intre stat si persoanele fizice si juridice.

Astfel, impozitele sunt percepute ca un au necesar, ara existenta acestora statul fiind pus in imposibilitatea de a-si putea desfasura (prin intermediul institutiilor publice) activitatea cu care este mandatat.

Sistemul fiscal consta intr-un ansamblu de masuri si actiuni intreprinse de stat printr-o politica fiscala adecvata, in ceea ce priveste rolul impozitelor si taxelor, tipurile de impozite si taxe, asezarea, perceperea si utilizarea impozitelor si taxelor.

Sistemul fiscal, ca ansamblu de principii, reguli si modalitati de organizare se materializeaza in legi sau acte normative cu putere de lege, emise cu scopul de a colecta veniturile statului si a regula cheltuielile acestora.

Totodata, acesta determina capacitatea statului de a finanta cheltuielile si de a-i proteja pe cei slabi.

In Romania sarcina crearii unui sistem fiscal si a unei strategii fiscale revine legislativului (Parlamentului) si executivului (Guvernului).

Impozitele si taxele reprezinta, in fapt, fundamentul intregii activitati fiscale, ele fiind instituite prin acte normative cu caracter fiscal, acestea nu lipsesc si nu pot lipsi ca elemente de baza in prezentarea notiunilor care se refera la domeniul fiscal. Totodata aplicarea reglementarilor cu caracter fiscal, dimensionarea, asezarea si perceperea, in ultima instanta, a impozitelor si taxelor nu se pot realiza fara existenta unui mecanism fiscal, a unor metode, tehnici si instrumente fiscale prin aplicarea carora sa fie satisfacute si anumite cerinte pe care sa le indeplineasca sistemul fiscal pentru a putea fi considerat rational, dar si pentru a se putea armoniza cu politicile fiscale din tarile din Uniunea Europeana.

Asigurarea bunei functionari a mecanismului fiscal, aplicarea regulilor cu caracter fiscal, impun de asemenea existenta, organizarea si activitatea unor organe specializate ale administratiei de stat, respectiv a unui aparat fiscal, fara de care nu ar putea fi dusa la o finalitate intreaga activitate fiscala.

In literatura de specialitate exista diferite opinii privind structura sistemului fiscal, potrivit carora sistemul fiscal cuprinde doar impozitele, taxele si reglementarile fiscale sau in structura acestuia se cuprind totalitatea impozitelor si taxelor impreuna cu reglementarile legale de natura fiscala, inclusiv metodele si tehnicile de asezare, urmarire si percepere a acestora.

Dupa opinia prof. univ. dr. Constantin Topciu, exprimata in lucrarea "Fiscalitate" , in structura sistemului fiscal trebuie incluse urmatoarele trei componente:

- totalitatea impozitelor si taxelor si a altor venituri, pe care statul, prin organele sale specializate, le percepe in baza unor reglementari legislative. Deoarece impozitele si taxele, asa cum s-a aratat, sunt instituite prin legi sau acte normative, care consfintesc, in ultima instanta, dreptul de creanta fiscala al statului asupra contribuabililor, toate aceste

1.Alexandru Felicia - ,,Fiscalitatea si preturi in economia de piata", Editura Economica, Bucuresti, 2002

2.Gidiuta Marian - ,,Politica fiscala si influenta ei asupra echilibrului macroeconomic", Editura Independenta Economica, Pitesti, 2004

3.Mosteanu Narcisa Roxana - ,,Impozite si taxe", Editura Economica, Bucuresti,2004

4.Tatu L.,Serbanescu C.,Stefan D.,Vasilescu D., Nica A., -,,Fiscalitatea -de la lege la practica",Editura ALL Beck,Bucuresti 2004.

5.Vacarel Iulian -,,Finante Publice", editia a-IV-a, Editura Didactica si Pedagogica, Bucuresti, 2004

6.Vintila Georgeta -,,Fiscalitatea -metode si tehnici fiscale", Editura

Economica, Bucuresti, 2004.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.