INTRODUCERE

Finanțarea reprezintă opțiunea întreprinderii de a-și acoperi nevoile de finanțare a proiectelor avute în vedere prin fonduri proprii, împrumutate sau participație.

Am ales această temă deoarece noi considerăm că partea cea mai importantă pentru o entitate o constituie decizia de finanțare. Pe baza acesteia se poate determina modul de desfășurare al activității. Pentru a crește eficacitatea deciziilor de finanțare atât a investițiilor, cât și a capitalului de lucru este necesară îmbunătățirea modalităților de adoptare a deciziilor la nivelul întreprinderilor pentru a asigura faptul că investițiile alese vor duce la creșterea valorii întreprinderii și la atingerea obiectivelor acesteia, și mai ales că întreprindere va alege sursele de finanțare cele mai potrivite pe baza unei analize a riscurilor și a costurilor bine fundamentată.

Obiectivul major al unei firme care trebuie urmărit atât de investitorii de capital cât și de manageri îl constituie maximizarea valorii de piață a acesteia. Conținutul și condițiile financiare la care trebuie să facă față o întreprindere, precum și soluțiile care pot fi găsite sunt legate de caracteristicile mediului financiar, cât și de caracteristicile proprii ale firmei.

Prezenta lucrare, intitulată: ˮFundamentarea deciziei de finanțare la S.C. ZENTIVA S.A.ˮ este structurată în două părți, prima parte cuprinde o sinteză a principalelor aspecte teoretice referitoare la finanțare iar a doua parte cupinde un studiu de caz bazat pe aspectele teoretice, la firma S.C. ZENTIVA S.A.

Decizia de finanțare este proprie fiecărei întreprinderi și fiecărui proiect în parte. Nu există o decizie optimă pentru toate întreprinderile indiferent de condiție, de loc și de timp. Adoptarea deciziei financiare înseamnă a opta între fondurile proprii și creditele bancare în vederea finanțării unui proiect sau adoptarea unei anumite ponderi de fonduri proprii față de creditele bancare.

Actul deciziei de finanțare depinde de întreprindere, deoarece ea este cea mai interesată în folosirea cu eficiență a fondurilor la dispoziție și obținerea unor rezultate bune. În același timp decizia de finanțare nu depinde exclusiv de întreprindere ci și de bancă, de facilitățile pe care le poate obține în negocierea creditelor sau de acționari și de disponibilitatea lor pentru a subscrie la creșteri de capital, de cererea riscul insolvabilității debitorului ce poate aduce după sine o pierdere a sumei împrumutate; riscul imobilizării în cazul în care debitorul nu respectă angajamentul achitării la scadență. și oferta pe piața capitalului de împrumut, de existența sau inexistența capitalurilor libere de atras. Dacă remunerația sau costul capitalului propriu și a celui împrumutat au o pondere mare în luarea deciziei de finanțare, atunci acest criteriu de rentabilitate a proiectului este hotărîtor. Pentru a clarifica posibilitatea alegerii între două căi de finanțare se procedează la analiza rentabilității, solvabilității, lichidității entității.

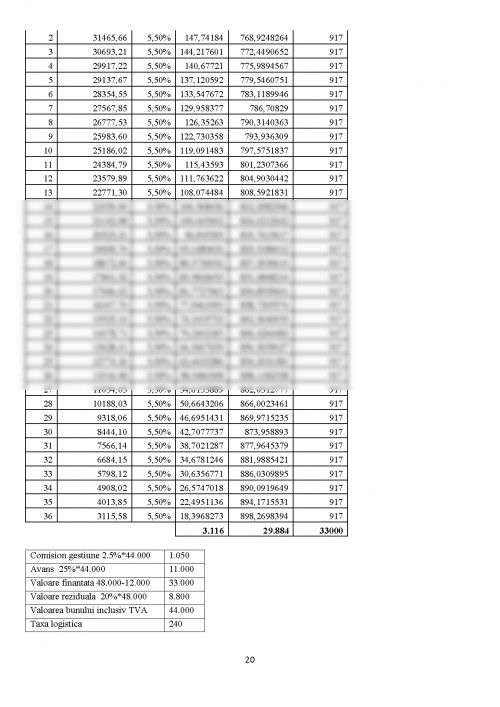

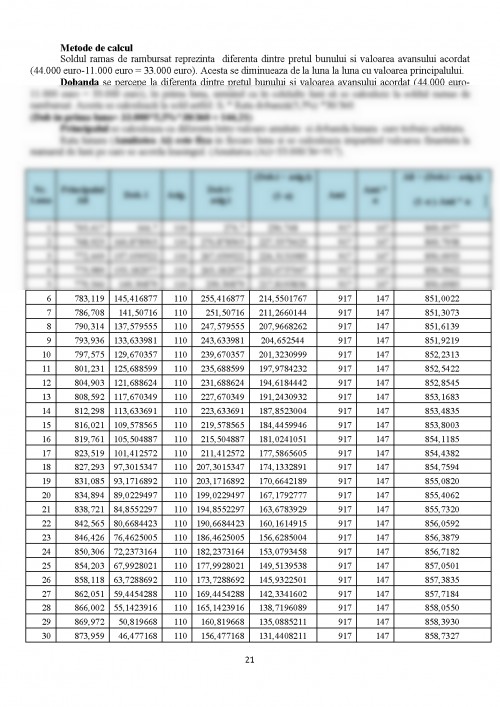

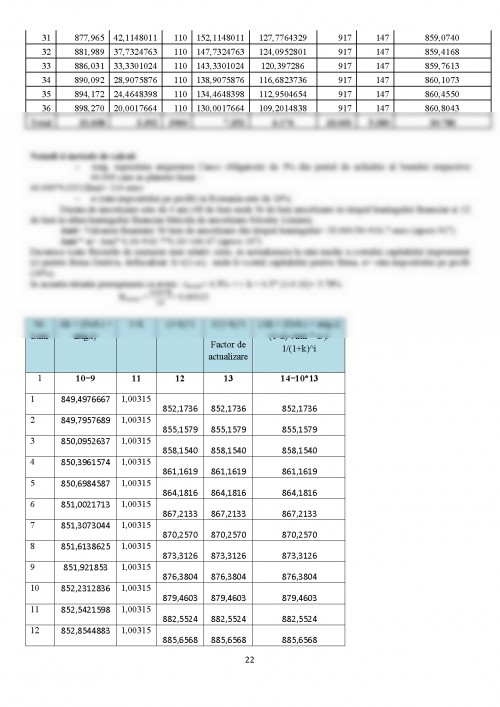

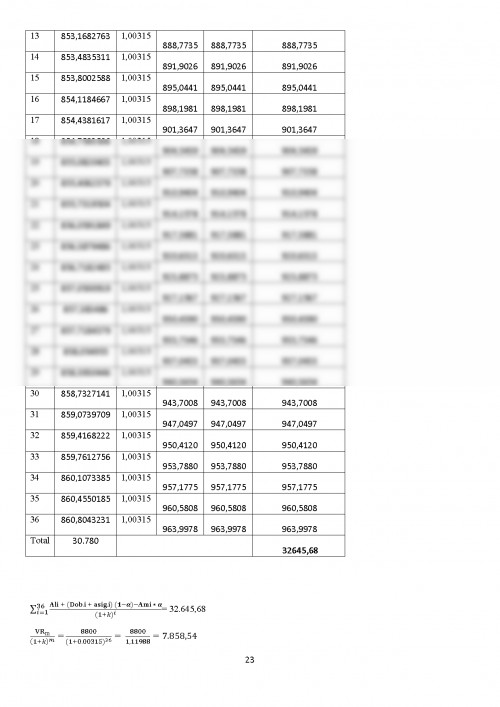

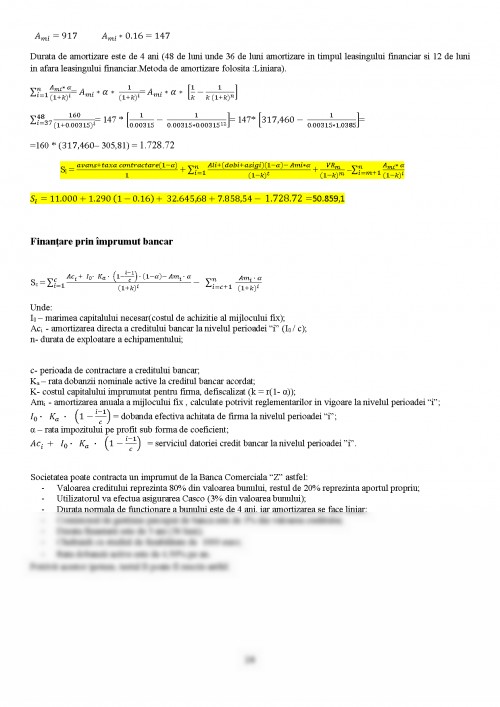

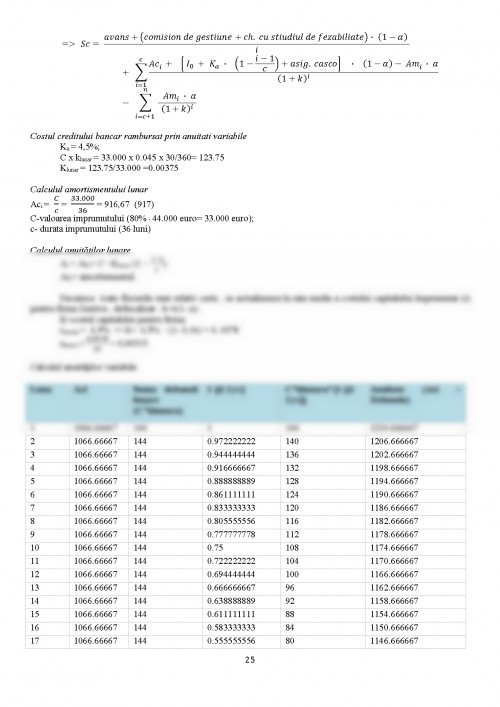

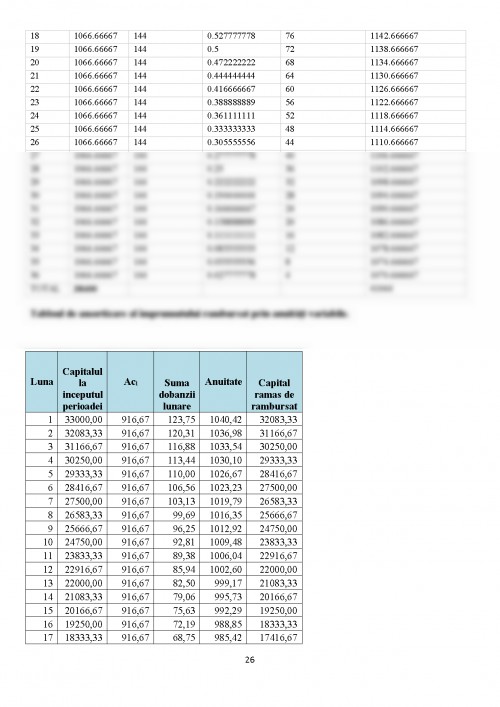

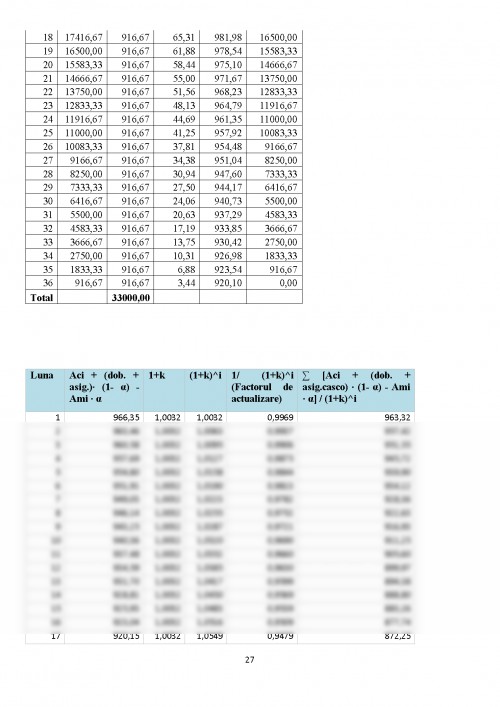

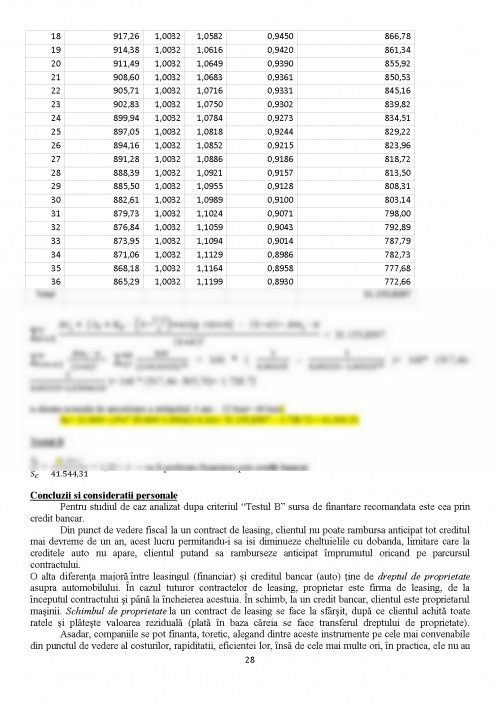

În lucrarea de față ne propunem să analizăm decizia de finanțare a firmei pe termen mediu și lung prin apelarea la credite bancare rambursate prin anuități variabile și leasing financiar, respectiv elaborarea unui model pe baza căruia să se fundamenteze alegerea sursei de finanțare externă a firmei dintre care este mai avantajoasă pentru entitate.

Decizia de finanare este asumată, în cea mai mare parte, de către conducerea acesteia. Acționarii firmei urmăresc o remunerare a capitalului

Numeroși autori consideră că maximizarea valorii întreprinderii reprezintă un obiectiv prea simplificat, și că acesta nu poate explica în mod adecvat strategiile de finanțare adoptate de entitate. În opinia mea deciziile de finanțare determinate atât de factori interni (ca de exemplu dorințele si obiectivele personale ale antreprenorului) cât și de factori externi (cum sunt condițiile pieței), explică mult mai bine strategiile de finanțare ale entității. Preferințele manageriale, toleranța la risc și caracteristicile întreprinderii (care pot include probleme tehnologice) reprezintă factori importanți care afectează strategiile de finanțare ale întreprinderilor.

În concluzie, decizia de finanțare este asumată, în cea mai mare parte, de către conducerea acesteia. Conducerea firmei, acționând în interesul acționariatului, este nevoită să urmărească reducerea costului capitalului împrumutat, urmărind creșterea ratei rentabilității a firmei. În acest sens vom prezenta un model de alegere a sursei de finanțare a firmei pe care îl vom numi Testul B , pe baza căruia se va opta între finanțarea prin leasing financiar și prin împrumut bancar în anuități variabile.

CAPITOLUL I. ASPECTE TEORETICE PRIVIND POLITICA DE FINANȚARE

I.1. Decizia de finanțare și importanța ei strategică

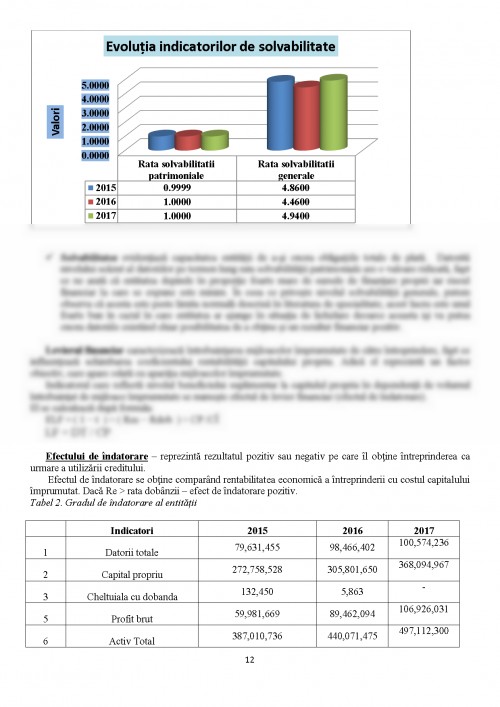

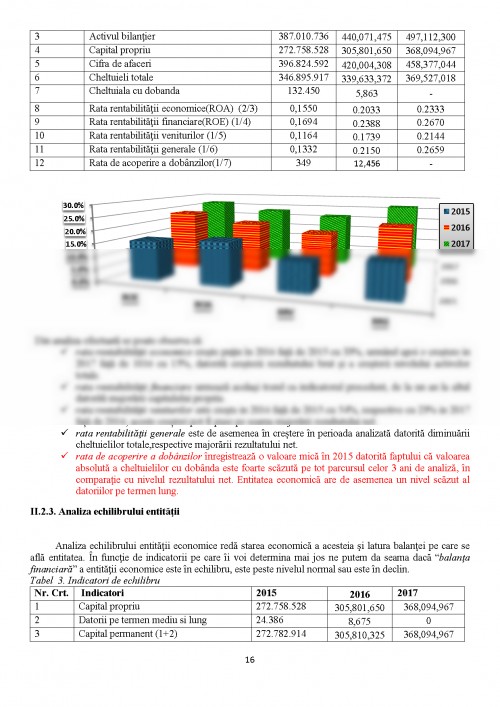

Pentru a afla situația financiară și necesarul precum și posibilității implementării deciziei de finanțare. Incidența acestor indicatori asupra deciziei de finanțare se prezintă în felul următor:

- dacă rentabilitatea calculată este superioară ratei dobînzii, atunci este oportună apelarea la împrumuturi deoarece în astfel de cazuri îndatorarea contribuie la creșterea masei profitului și creșterea randamentului capitalului propriu.

- decizia de finanțare prin îndatorare are o influență pozitivă asupra solvabilității, însă în cazul producerii unor pierderi solvabilitatea degradează mult mai repede.

- finanțarea prin îndatorare are influență pozitivă și asupra lichidității, însă avînd în vedere faptul că resursele primite prin îndatorare cu un termen limitat este necesar ca durata de întrebuințare a resurselor să nu depășească scadența sumelor împrumutate.

Obiectul deciziei de finanțare îl constituie selecția surselor de capitaluri, la cel mai redus cost al procurării acestora, în condiții de reducere a riscului. Sursele de procurare a capitalurilor le vom analiza în continuare în funcție de tipul activității de finanțat, respectiv vom vorbi în continuare despre finanțarea pe termen scurt, aferentă activității curente, de exploatare a firmei, și despre finanțarea pe termen mediu și lung, aferentă investițiilor realizate de către firmă.

Sursele de finanțare se împart în: surse proprii, surse atrase (datorii de exploatare), surse împrumutate (pe termen scurt, mediu și lung) și surse închiriate (aferente finanțării pe termen lung).

În general, teoria financiară spune că structura financiară optimă este aceea care corespunde unei combinări a resurselor astfel încât să se minimizeze costul capitalului.

Cele două categorii de surse de finanțare a activității prezentate (capital propriu și capital împrumutat) se completează reciproc, existând anumite proporții între acestea care trebuie respectate, deoarece apelarea la împrumuturi într-o măsură necontrolată antrenează o serie de riscuri pentru întreprindere, punând în pericol întreaga activitate a acesteia.

De aceea, se impune permanent o urmărire atentă, de către conducerea întreprinderii, atât a proporțiilor dintre capitalurile proprii și cele împrumutate, cât și a respectării corelațiilor dintre acestea și valoarea elementelor de activ, pentru a se asigura, pe de o parte un nivel de autonomie și stabilitate financiară liniștitor, iar pe de altă parte o rentabilitate financiară sporită.

Proporțiile diferite în care o firmă apelează la finanțări prin capitaluri proprii sau prin capitaluri împrumutate, precum și modul în care aceste resurse financiare se materializează în capital productiv, definesc structura financiară a întreprinderii.

I.2. Modalităti de formare a capitalului

Capitalurile proprii constituite sunt, adeseori, insuficiente pentru acoperirea nevoii globale de finanțare a întreprinderii și atunci aceasta este nevoită să apeleze la alte mijloace: emisiunea de obligațiuni, credite bancare pe termen lung sau scurt, credite furnizori și alte datorii din exploatare.Capitalurile obținute din aceste surse formează nivelul de îndatorare, care în funcție de factorul timp, ar putea fi clasificată în:

- Cărți:

Baltes, N., Comăniciu, C., Herciu, M., Ciuhureanu, A.T, Sava, R., Brătian, V., Moroșan, A.Ț., Analiza economico-financiară a întreprinderii, Ed. Univ. Lucian Blaga, Sibiu, 2013, Ediția a II-a, p. 186.

Balteș, N., Analiză și diagnostic financiar, Ed. Universității “Lucian Blaga”, Sibiu, 2010, p.41-42.

Baltes, N., Comăniciu, C., Herciu, M., Ciuhureanu, A.T, Sava, R., Brătian, V., Moroșan, A.Ț., Analiza economico-financiară a întreprinderii, Ed. Univ. Lucian Blaga, Sibiu, 2013, Ediția a II-a, p. 186.

Ion Românu, “Eficiența economică a investițiilor”, Ed. Didactică și Pedagogică, București, 1982;

Nicolae Hoanță, “ Finanțele firmei”, Ed. Continent, Sibiu, 1996;

Nicolae Hoanță, “Finanțele firmei. Aplicații practice”, Ed. Tribuna, Sibiu, 1998;

Stancu Ion, “Finanțe”, Ed. Economică, București, 1997;

Vasile Brătian, ,,Politici și previziuni financiare” curs pentru uzul studenților, Universitatea Lucian Blaga, 2011;

Vasile Brătian, „Valoarea firmei - Tehnici și modele de evaluare financiară”, Editura Universității Lucian Blaga din Sibiu, 2013

Victor Dragotă, “Management financiar - Politici financiare de întreprindere”, vol.II, Editura Economică, București, 2003

- Pagini web:

www.bvb.ro

http://www.zentiva.ro/investors/pages/zentiva-sa-sicomed.aspx

http://www.unicreditleasing.ro/

http://www.agerpres.ro/economie/2014/05/28/zentiva-vrea-sa-exporte-jumatate-din-productie-pana-in-2017-14-58-00

http://www.tranzactiibursiere.ro/static/comunicate_analiza/Analiza%20Zentiva%20Bucuresti_decembrie%202007.pdf

http://www.zentiva.ro/default.aspx/ro/aboutus/companysprofile

http://www.zentiva.ro/default.aspx/ro/product/overview

http://www.zentiva.ro/investors/pages/financial-reports.aspx

http://www.zentiva.ro/investors/general-information/pages/default.aspx

- Publicații de specialitate:

Vasile Brătian, “Modelarea deciziei de finanțare a firmei pe termen lung”, Revista Ministerului Finanțelor Publice, nr.11-12, 2003.

- Documente interne:

Structura acționariatului al firmei ZENTIVA S.A.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.