1.1IMPORTANTA ANALIZEI PE BAZA RATELOR

1.1.1DEFINIREA RATELOR

1.1.2UTILITATEA RATELOR

1.1.3LIMITE ALE ANALIZEI RATELOR FINANCIARE

1.1.4CLASIFICAREA RATELOR

1.2RATELE DE CARACTERIZARE A MODALITATILOR DE REALIZARE A ECHILIBRULUI FINANCIAR

1.2.1RATELE DE STRUCTURA CALCULATE PE BAZA SITUATIILOR FINANCIARE

1.2.1.1RATELE DE STRUCTURA ALE BILANTULUI

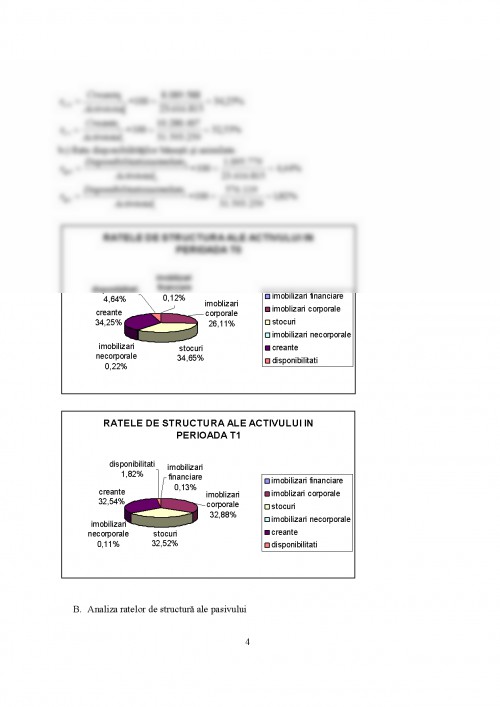

A.Analiza ratelor de structura ale activului

Ratele de structura ale activului reflecta aspecte privind destinatia economica a capitalurilor intreprinderii, natura activitatii, capacitatea intreprinderii de a-si modifica structura activului ca urmare a schimbarilor conjuncturale si mai putin aspecte legate de politica sa financiara.

a)rata activelor imobilizate

Rata activelor imobilizate masoara ponderea, in totalul activului, a elementelor patrimoniale aflate in mod permanent la dispozitia intreprinderii, reflectand gradul de investire a capitalului in intreprinderea respectiva.

Rata activelor imobilizate inregistreaza o crestere in perioada analizata, situandu-se sub valoarea de 60%, considerata normala pentru intreprinderile industriale, ceea ce semnifica o usoara crestere a ponderii activelor imobilizate in total activ. Aceasta crestere este determinata de cresterea valorii imobilizarilor corporale.

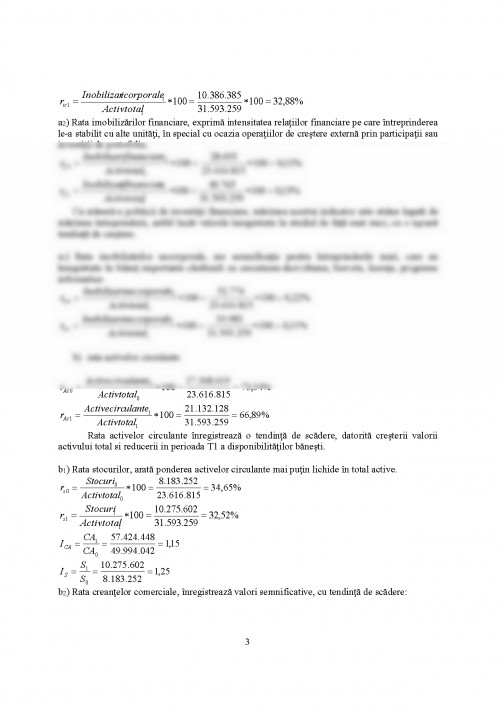

a1) Rata imobilizarilor corporale, indica flexibilitatea intreprinderii in raport cu schimbarile cerintelor pietei.

a2) Rata imobilizarilor financiare, exprima intensitatea relatiilor financiare pe care intreprinderea le-a stabilit cu alte unitati, in special cu ocazia operatiilor de crestere externa prin participatii sau investitii de portofoliu.

Ca masura a politicii de investitii financiare, marimea acestui indicator este strans legata de marimea intreprinderii, astfel incat valorile inregistrate in studiul de fata sunt mici, cu o usoara tendinta de crestere.

a3) Rata imobilizarilor necorporale, are semnificatie pentru intreprinderile mari, care au inregistrate in bilant importante cheltuieli cu cercetarea-dezvoltarea, brevete, licente, programe informatice.

b)rata activelor circulante

Rata activelor circulante inregistreaza o tendinta de scadere, datorita cresterii valorii activului total si reducerii in perioada T1 a disponibilitatilor banesti.

b1) Rata stocurilor, arata ponderea activelor circulante mai putin lichide in total active.

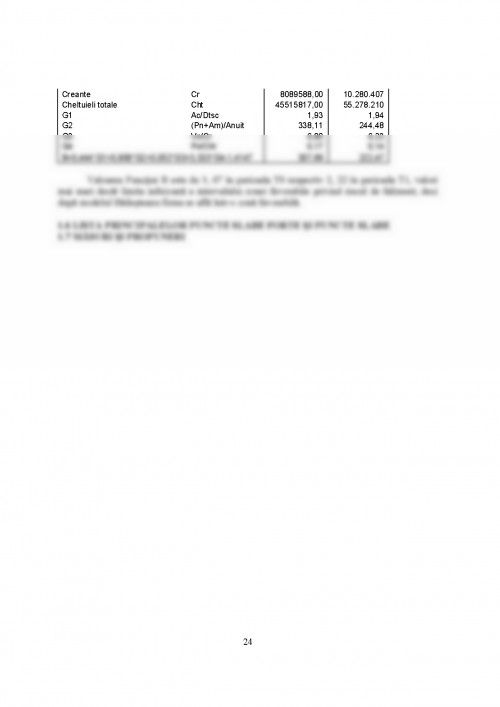

b2) Rata creantelor comerciale, inregistreaza valori semnificative, cu tendinta de scadere:

b3) Rata disponibilitatilor banesti si asimilate.

1. Vintila, Georgeta,,Gestiunea financiara a intreprinderii", Ed. Didactica si pedagogica ,Editia a II-a, Bucuresti, 1999

2. Lezeu, Dorina Nicoleta ,, Analiza situatiilor financiare ale intreprinderii", Ed. Economica, Bucuresti, 2004

3. Chirila, Emil,, Finantele intreprinderii", Ed. Universitatii din Oradea, Oradea, 2001

4. Mester Cornelia, Lezeu Dorina, Peret Adina ,,Analiza economica-financiara", Ed. Universitatii din Oradea, Oradea, 2001

5. Anghel, Ion,,Falimentul, Radiografie si Predictie", Ed. Economica, Bucuresti, 2002

6. Bailesteanu, Gheorghe,,Diagnostic, risc si eficienta in afaceri", Ed. Mirton, Timisoara, 1998

7. Eros-Stark L., Pantea M.,,Analiza situatiei financiare a firmei. Elemente teoretice. Studiu de caz.", Ed. Economica, Bucuresti, 2001

8.www.biblioteca.ase.ro/downres/php , accesat la data de 16.12.2006

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.