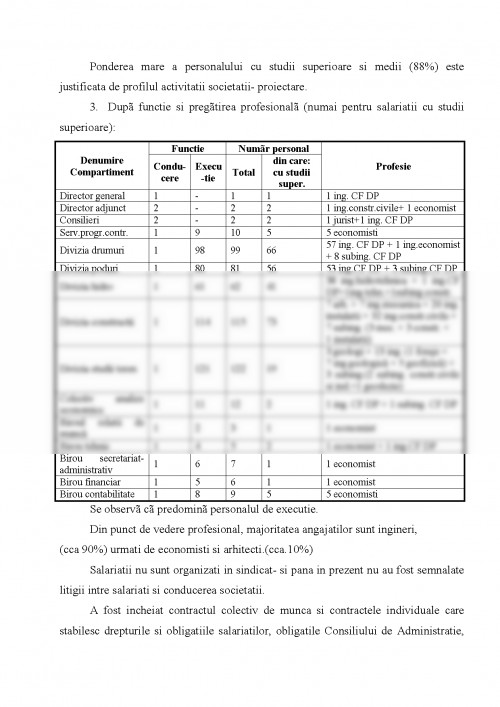

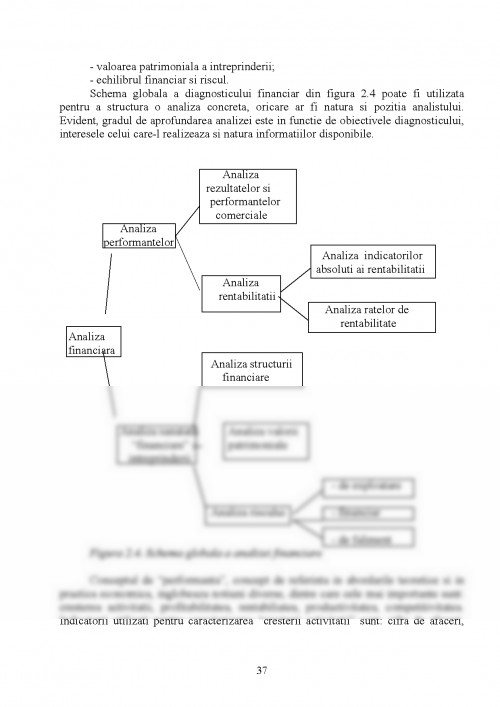

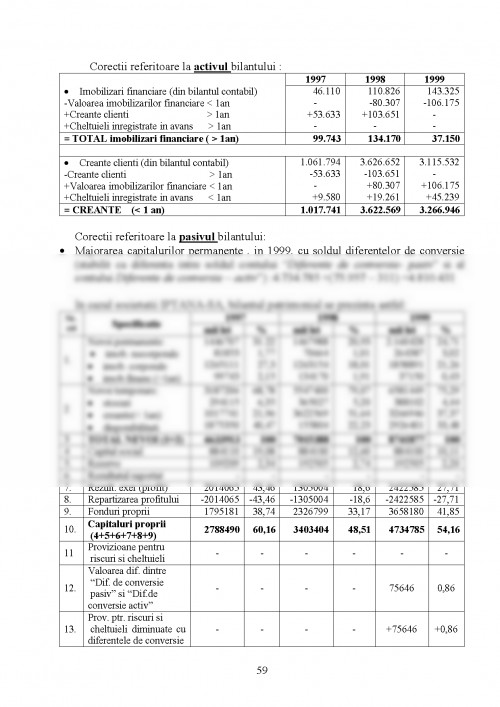

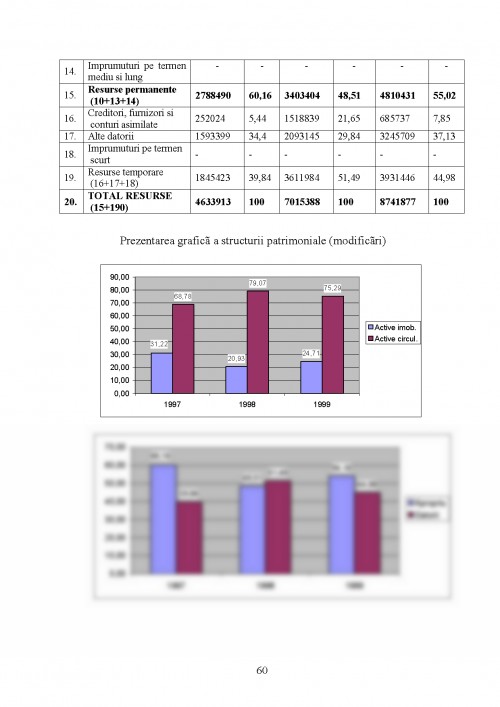

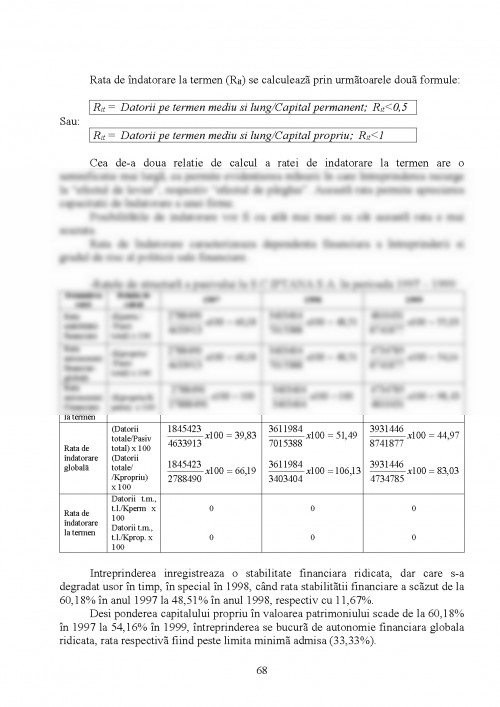

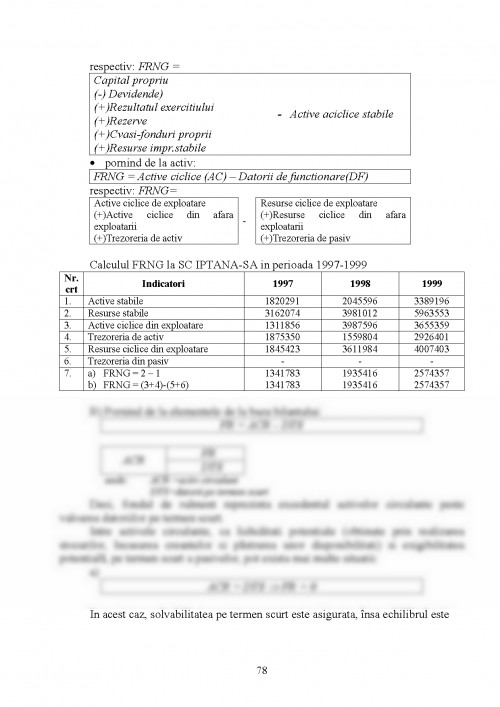

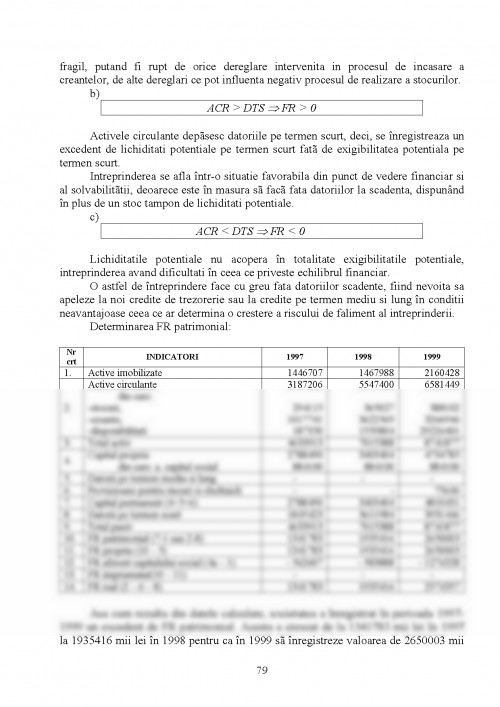

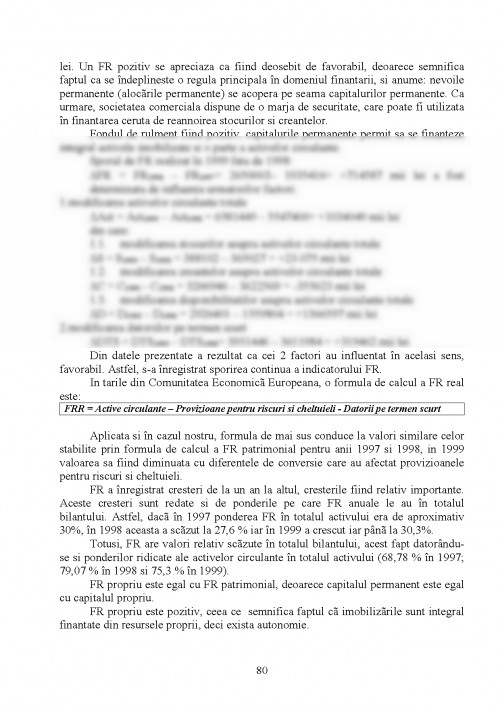

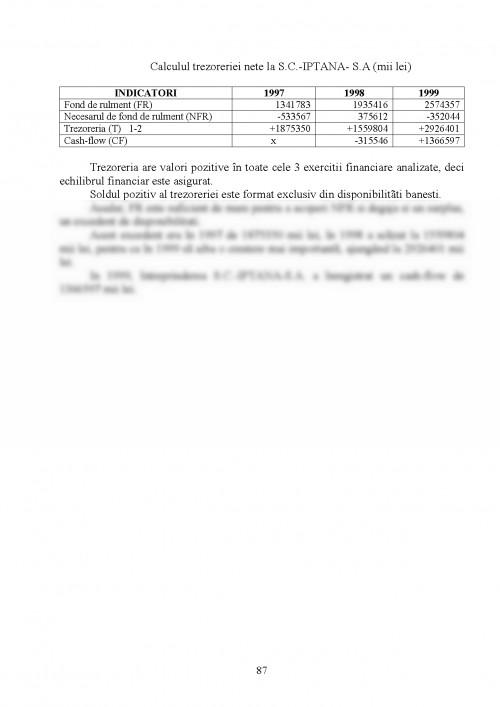

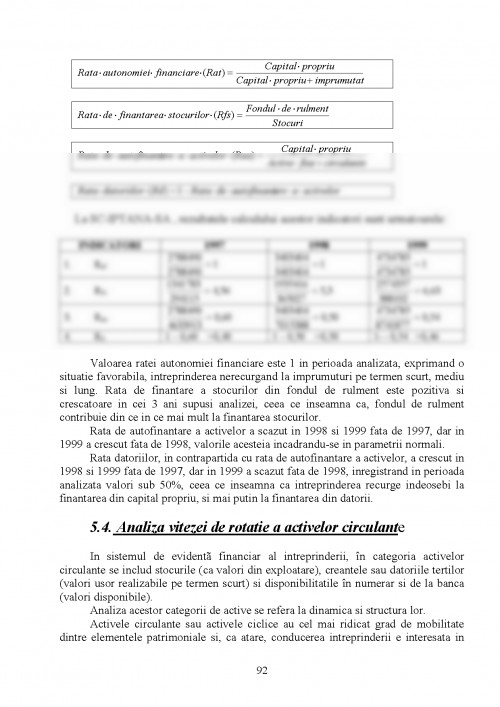

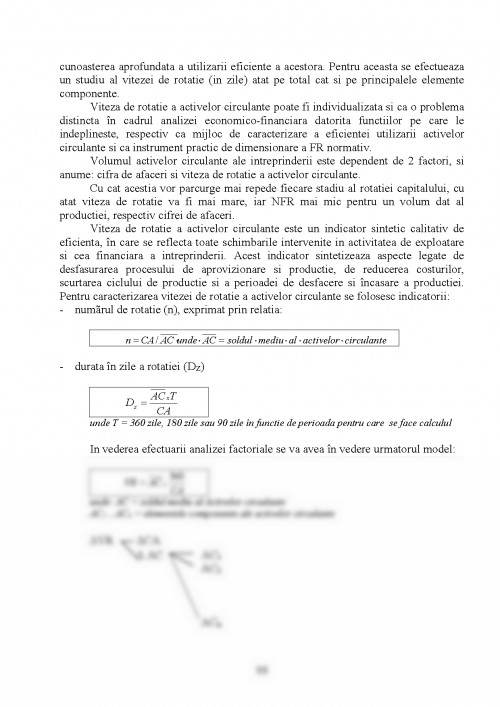

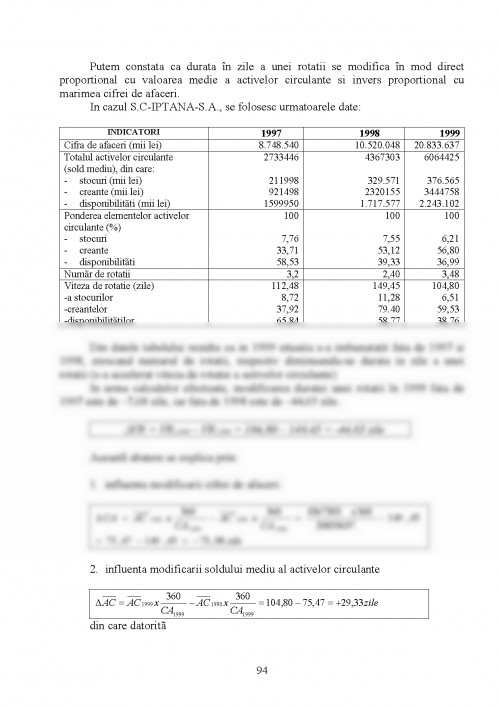

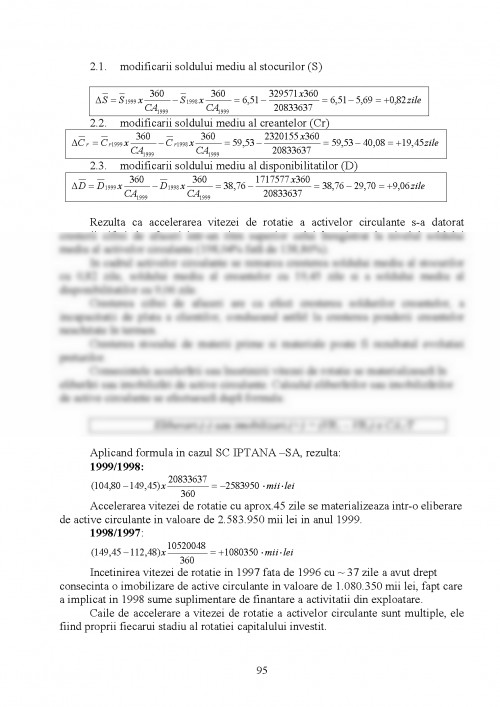

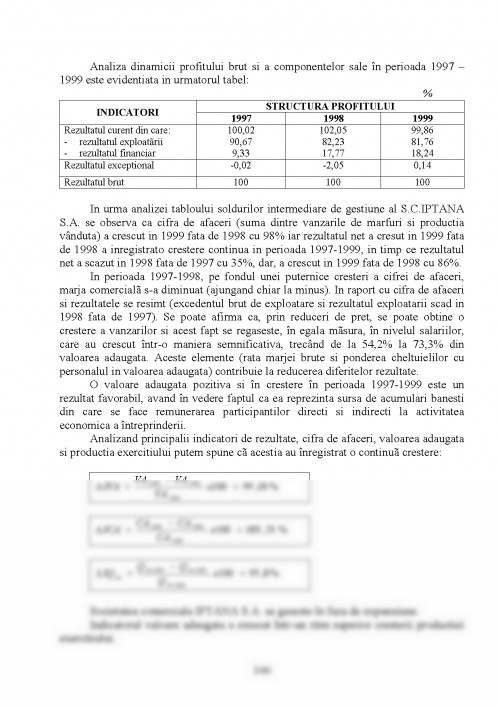

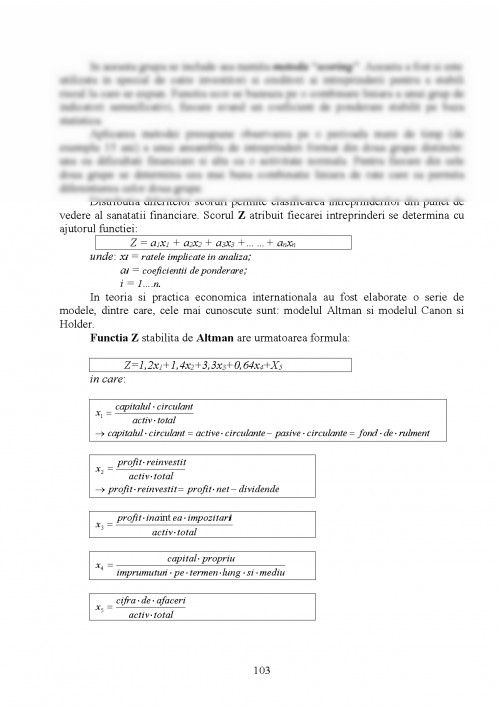

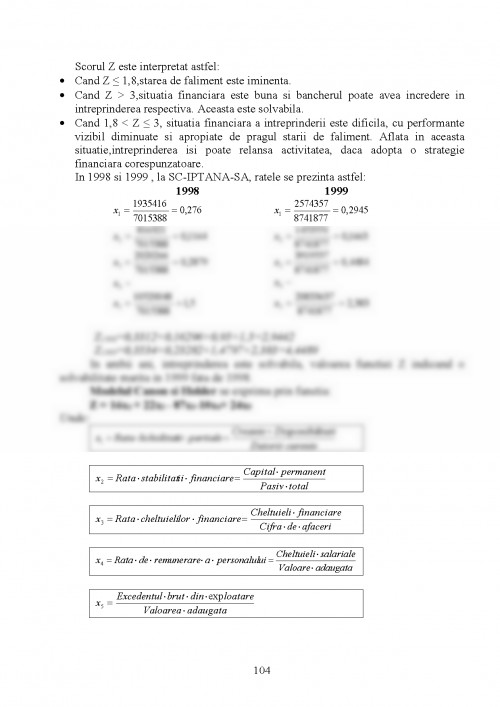

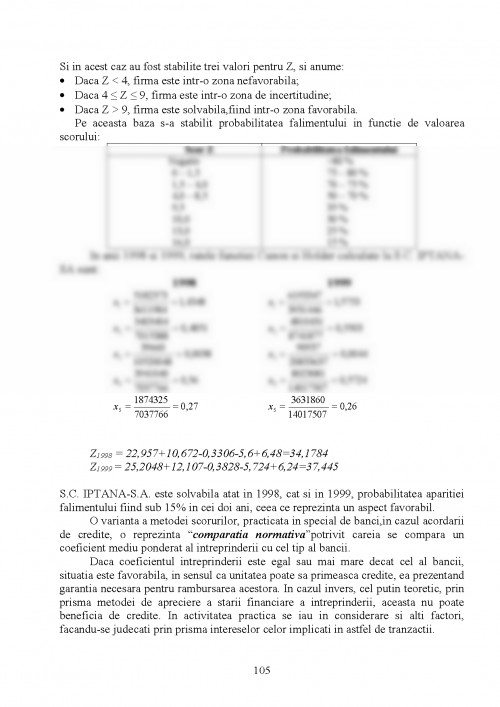

Integrata in activitatea de conducere a firmei - indiferent de forma de proprietate- analiza economico-financiara constituie un instrument a carui utilitate este validata pe deplin de teoria , dar in special de practica economica.

Cresterea gradului de complexitate a activitatii economice a intreprinderilor, in contextul mecanismelor pietei, are implicatii profunde in procesul de conducere, care nu se poate realiza pe baza de rutina, ci pe o studiere atenta a realitatii, pe o analiza stiintifica, care sa faciliteze adoptarea deciziilor corespunzatoare.

Prin esenta ei, activitatea de conducere, indiferent de nivelul la care se exercita si de domeniul pe care-l vizeaza, implica cunoasterea temeinica a situatiei date, a intregului complex de cauze si de factori care o determina,fapt care se realizeaza prin intermediul analizei economico-financiare.

Ca activitate practica, analiza ecnomico- financiara are un caracter permanent, indiferent daca se efectueaza de un organism (compartiment) din interiorul intreprinderii sau din afara acesteia si nu constituie un scop in sine, ci un mijloc pentru atingerea unui obiectiv; ea trebuie sa ofere solutii pentru fundamentarea corespunzatoare a deciziilor.

Realizarea oricarui obiectiv din activitatea intreprinderii nu se infaptuieste prin analiza acestuia, ci prin actiunea factorului uman care, pe baza analizei, a concluziilor desprinse, dirijeaza efortul astfel incat efectele sa fie maxime.

Nici un domeniu al activitatii umane nu se poate dispensa de instrumentul analizei ca metoda de cercetare.

Analiza economica cerceteaza activitatile sau fenomenele din punct de vedere economic, respectiv al consumului de resurse si al rezultatelor obtinute.Esentialul in analiza economica il constituie luarea in considerare a relatiilor structural-functionale si a celor de cauza - efect.

Drumul pe care-l parcurge analiza reprezinta inversul evolutiei reale a fenomenului. Analiza porneste de la rezultatele procesului incheiat, catre elemente si factori, ajungandu-se in final la sintetizarea rezultatelor analizei, stabilindu-se concluziile si aprecierile asupra activitatii din sfera cercetata si la elaborarea masurilor care constituie continutul deciziilor menite sa asigure o folosire optima a resurselor, sa contribuie la sporirea eficientei activitatii in viitor.

Contabilitatea este sursa privilegiata de informatii pentru orice analiza strategica si financiara. Desi privilegiata, ea nu este totusi sursa unica: o analiza financiara care ar neglija informatii de ordin general - cunoasterea pietelor, tehnologiilor, mediului politic sau social, climatului relational al intreprinderii - ar conduce, probabil, la concluzii eronate.

Analiza financiara implica din partea celui care o realizeaza, pe langa cunostinte solide de contabilitate, gestiune si analiza financiara si o anumita subtilitate: “sa faca cifrele sa vorbeasca”. Interpretarea cifrelor se face prin raportare la scopul investitiei: acordarea sau refuzul unui imprumut, cumpararea unei participatii in capitalul unei societati, lansarea sau abandonarea unui sector de activitate, diagnosticarea starii de dificultate a unei intreprinderi, etc.

Observandu-se trecutul economiilor europene (Romania inclusa) s-a constatat ca singura cerere adevarata de analiza a fost cea a bancilor. Ea era legata mai ales de analiza creditului. Optica de analiza viza doua intrebari fundamentale:

- Care este capacitatea de rambursare a intreprinderii?

- Prin ce este “asigurat “ imprumutul ce va fi acordat?

Un studiu al evolutiei financiare, pe plan mondial, in ultimii treizeci de ani, a scos in evidenta urmatoarele fenomene relevante:

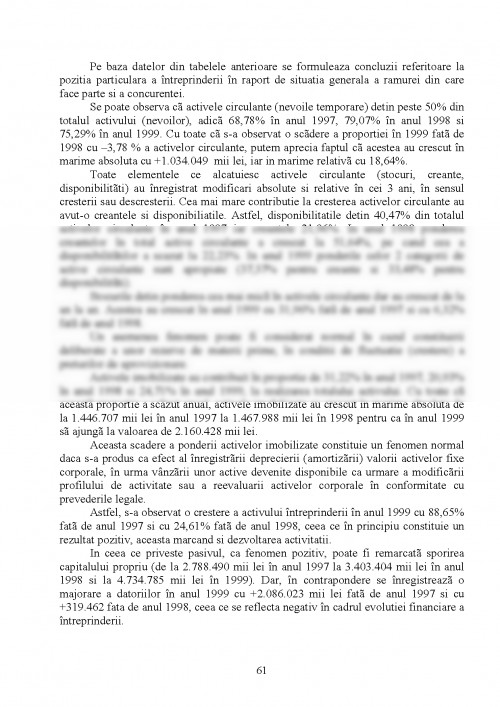

- Schimbari datorate exploziei de produse informatice adaptate nevoilor de analiza tot mai complexa;

- Schimbari datorate stocurilor petroliere, aparitiei unei inflatii galopante, apoi jugulate; urmate toate de un crah bursier: aceasta succesiune de evenimente a repus in chestiune fundamentele analizei financiare;

- Schimbari necesitate de crearea impetuoasa a noilor instrumente de plasament si speculatie (obligatiunile de rata variabila, bonurile de subscriere, obtiunile negociabile etc)

Fenomenele evocate mai sus au generat, rand pe rand, schimbari spectaculoase in de la tehnicile de analiza.

Bazate multa vreme pe o abordare patrimoniala, datorata in parte ideii de garantii, atat de draga bancilor, aceste tehnici s-au plasat ulterior pe linia unei investigatii mai detaliate a rezultatului, ceea ce a atras in perimetrul national indicatori ca: autofinantare, capacitatea de autofinantare, etc.

La modul global, se poate spune ca bilantul a devenit documentul care a permis o analiza a echilibrului financiar functional, iar contul de profit si pierdere, documentul care a facilitat analiza performantelor intreprinderii, prin prisma soldurilor intermediare de gestiune.

Intr-o etapa ulterioara, analiza s-a orientat catre fluxurile de trezorerie, care au adus avantajul unei abordari mai concrete, atat pentru creditorii bancari, cat si pentru manageri, eliminandu-se in mare parte impactul inflatiei si al evaluarii stocurilor.

Prelucrarea automata a datelor ofera posibilitatea de a capata rapid, pe de o parte, informatia de stare a sistemului, structura tipic din punct de vedere cauzal, iar pe de alta parte, informatia necesitata de o alta comanda de combinare pe care o reclama o decizie de corectare a functionarii sistemului.Semnalul dereglarii functionarii sistemului il reprezinta abaterea de la un obiectiv parametrizat in timp si spatiu, de la o norma de functionare a sistemului.

Diagnosticul se efectueaza nu numai cand, la nivelul sistemului , apar semnale de dereglare, ci si atunci cand informatia sintetica de stare atesta o functionare normala (in raport de obiective). Acest lucru se impune deoarece in interiorul sistemului intervin actiuni compensatoare care modereaza sau anihileaza abaterile nefavorabile in functionarea unui subsistem.

Orice decizie de reglare a uneia sau mai multor abateri reprezinta o functie de doua variabile: evaluarea scopului (dimensiunea si importanta obiectivului de reglat) si probabilitatea realizarii deciziei.

Analiza economico-financiara, ca instrument al conducerii , se afla intr-o legatura organica cu functiunile intreprinderii si cu functiile (atributele) conducerii, care se exercita asupra tuturor functiilor intreprinderii.

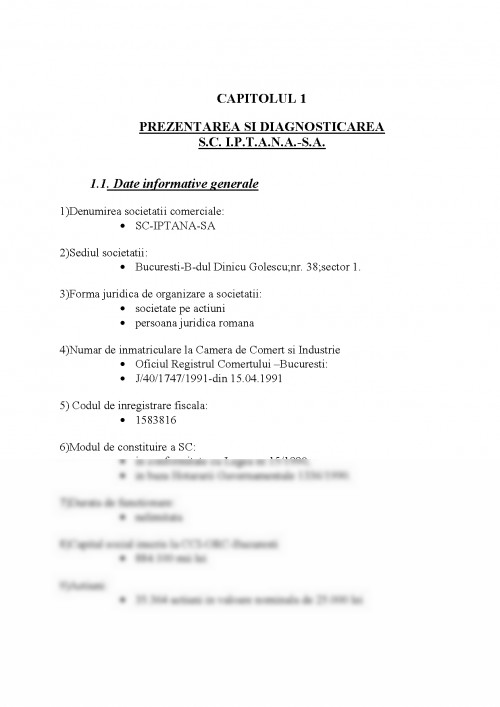

CAPITOLUL 1

PREZENTAREA SI DIAGNOSTICAREA

S.C. I.P.T.A.N.A.-S.A.

1.1. Date informative generale

1)Denumirea societatii comerciale:

- SC-IPTANA-SA

2)Sediul societatii:

- Bucuresti-B-dul Dinicu Golescu;nr. 38;sector 1.

3)Forma juridica de organizare a societatii:

- societate pe actiuni

- persoana juridica romana

4)Numar de inmatriculare la Camera de Comert si Industrie

- Oficiul Registrul Comertului - Bucuresti:

- J/40/1747/1991-din 15.04.1991

5) Codul de inregistrare fiscala:

- 1583816

6)Modul de constituire a SC:

- in conformitate cu Legea nr.15/1990,

- in baza Hotararii Guvernamentale 1336/1990.

7)Durata de functionare:

- nelimitata

8)Capital social inscris la CCI-ORC-Bucuresti

- 884.100 mii lei

9)Actiuni:

- 35.364 actiuni in valoare nominala de 25.000 lei

P. Bran Finantele Intreprinderii.

Editura Economica, Bucuresti, 1997

P. Brezeanu, M. Toma Finante si gestiune financiara,

Editura Economica, Bucuresti, 1998

N. Dobrota (coordonator) Economia Politica

Editura Economica, Bucuresti, 1995

N. Feleaga, I. Ionascu Tratat de contabilitate financiara, vol. I si vol.II Editura Economica, Bucuresti,1998

A.Isfanescu, C. Stanescu, A.Baicusi Analiza economico-financiara,

Editura Economica, Bucuresti, 1999

A.Isfanescu si colectiv Ghid practic de analiza economico-financiara,

Editura Tribuna Economica,1999

D.Margulescu, M. Niculescu, V. Robu Diagnostic economico-financiar

Editura Romcart, Bucuresti, 1994

D. Margulescu si colectivul Analiza economico-financiara a societatilor comerciale,

-editia a- II-a, Bucuresti, 1994

M. Niculescu Diagnostic global strategic,

Editura Economica, Bucuresti 1997

M. Ristea Noul sistem contabil din Romania

Editura Cartimex, Bucuresti, 1994

M. Ristea, C. Cucu,

C. Lazarescu Contabilitatea intreprinderii, vol. I

Editura Margaritar, Bucuresti, 1997

M. Ristea, L. Olimid,

I. Nisulescu, A. Stoian V.Raileanu Contabilitatea societatilor comerciale, vol. II,

Editata de Corpul Expertilor Contabili si Conta- bililor Autorizati din Romania Bucuresti, 1996

V. Robu, N. Georgescu Analiza economico-financiara,

Editura Omnia - Brasov, 2000

I. Stancu Finante. Teoria Pietelor Financiare, Finantele Intreprinderilor, Analiza si Gestiune Financiara.

Editura Economica, Bucuresti, 1997

G. Vintila Gestiunea financiara a intreprinderii,

Editura Didactica si Pedagogica, Bucuresti, 1999

Regulament privind aplicarea Legii Contabilitatii. elaborat de Ministerul de Finante

Tribuna Economica, 1998 - 1999

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.