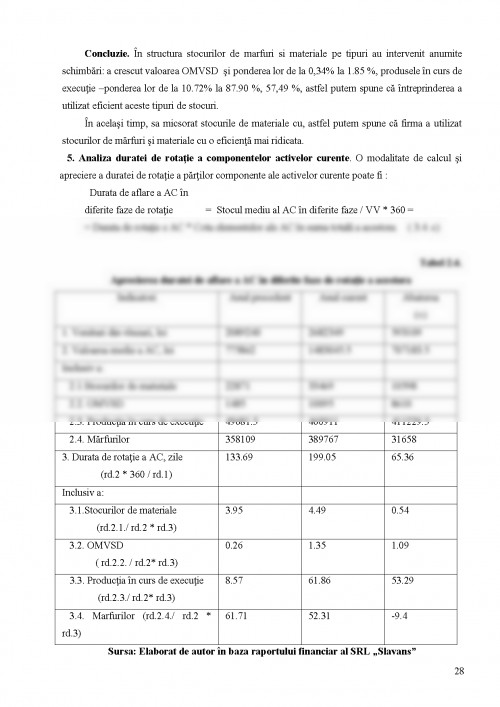

Lucrarea data este efectuata pentru a analiza indicatorii unei intreprinderii . In lucrarea data sunt

evaluati indicatorii : profitul si stocurile de marfuri si materiale .

Analiza in sensul ei metodic are rolul de a studia mecanismul de formare si modificare a

indicatorilor dati pentru analiza in intregime sau prin descompunerea in elemente , adica in parti

simple si prin stabilirea factorilor de influienta . Prin valorificarea informatiei de care

dispunem, furnizate din sistemul contabil , se poate formula concluzii si propuneri pentru

aparatul decizional, astfel ca pe baza analizei factorului uman sa se formuleze concluzii, prin

care se dirijeaza eforturile , astfel ca efectele sa fie maxime . Analiza serveste ca sursa a

procesului de decizii care asigura relatiile si functionarea normala a subsistemelor in cazul

aparitiei unor semnale de dereglare a functionarii sistemului , intervine rolul analizei de

diagnostic de depistare a cauzelor in vederea initierii masurilor de redresare a situatiei , adica

rolul de reglare .

Obiectivele analizei economico- financiare este de a determina nivelul cresterii , rentabilitatii ,

echilibrului , riscurilor.

Profitul are o importanta foarte mare avind rolul de a depista realizarile , profiturile sau

pierderile .Profitul are o importanta mare pentru toate intreprinderile fiind sursa principala de

finantare proprie , cu ajutorul careia se firma activeaza si se dezvolta.

Politica gestionarii stocurilor are o importanta mare pentru orice companie a carei activitate de

baza este producerea bunurilor sau prestarea serviciilor. Avind o politica de gestionare a

stocurilor bine determinata si eficienta, se poate obtine un profit maxim si o eficienta inalta a

activitatii intreprinderii.

Pentru a studia scopul propus am conturat urmatoarele sarcini:

1 de a studia care sunt caile optime de folosire a stocurilor si a profiturilor inregistrate;

2 de a determina care este cea mai practica metoda de previziune a profitului si de dimensionare a stocurilor;

3 de a analiza cu atentie situatia economico-financiara a intreprinderii;

4 de a determina daca intreprinderea are o activitate eficienta si daca isi gestioneaza bine patrimoniul in vederea obtinerii unui profit cit mai mare.

In scopul indeplinirii sarcinilor propuse s-au utilizat procedee ca: analiza generala , structurala si analiza factoriala a indicatorilor analizati

CAPITOLUL I

CONTINUTUL ANALIZEI ECONOMICO - FINANCIARE

1.1. Necesitatea si tipurile de analiza economica

Analiza ca metoda generala de cercetare inseamna descompunerea unui obiect sau a unui fenomen in parti componente, in elementele sale simple. Cu ajutorul metodelor specifice domeniului se cerceteaza fiecare componenta, se stabilesc relatiile de cauzalitate, factorii care le genereaza, se formuleaza concluziile si se contureaza cadrul activitatii viitoare.

Nici un domeniu al activitatii umane nu se poate dispensa de instrumentul analizei ca metoda de cercetare. Dar, cerintele perfectionarii acestui instrument metodologic, ale sporirii eficientei sale in procesul cunoasterii, au impus aparitia unor discipline stiintifice independente de analiza in fiecare domeniu al stiintei (matematici, chimie, fizica, biologie, economie etc.).

Analiza economica cerceteaza activitatile sau fenomenele din punct de vedere economic, respective al consumului de resurse si al rezultatelor obtinute. Esential in analiza economica il constituie luarea in considerare a relatiilor structural-functionale si a celor de cauza-efect.

Determinativul economic fixeaza caracterul analizei, care poate avea ca obiect nu numai o activitate economica ci si una tehnica, sociala, administrativa etc.

Un proces tehnologic poate fi analizat din punct de vedere pur tehnic, vizind succesiunea diferitelor operatii, nivelul acestora in raport de anumiti parametri, norme etc. In acelasi timp, poate fi analizat sub aspect economic, respectiv, al costurilor si aficientei lui.

Obiectul descompunerii pe parti sau elemente, il poate constitui un rezultat sau o modificare a rezultatului fata de o baza de comparatie.

In teoria si practica economica, analiza se coreleaza cu sinteza, prin care se realizeaza reunirea elementelor unui obiect sau ale unui fenomen intr-un tot, realizindu-se cerceterea acestora in unitatea lor. Cunoasterea deplina a unei activitaai a obiactelor, a fenomenelor, necesita imbinarea intr-o unitate a analizei si sintezei, ca mijloace ale cunoasterii.

In cercetarea fenomenelor si proceselor economice trebuie sa se tina seama de complexitatea acestora, care poate fi marcata prin unele aspecte, cum ar fi:

- acelasi efect poate fi produs de cauze diferite;

- aceeasi cauza poate produce efecte diferite;

- efecte diferite se pot combina dind o rezultanta a complexului de actiuni sau forte;

- in fenomenul analiuat, pot aparea insusiri pe care nu le-a avut nici un element al fenomenului.

Asemenea aspecte trebuie sa fie avute in vedere in toate etapele pe care leparcurge cercetarunui rezultat.[5, pag. 12,13]

Complexitatea fenomenelor si proceselor economice care fac obiectul analizei economico- financiare a condus la aparitia diverselor tipuri de analiza, grupate dupa diverse criterii, dupa cum urmeaza:

I. Dupa raportul intre momentul in care se efectueaza analiza si momentul desfasurarii fenomenului:

- Analiza post-factum sau post-operatorie priveste trecutul si prezentul si presupune cercetarea rezultatelor unei activitati potrivit relatiilor cauzale in realizarea obiectivelor stabilite.

- Analiza previzionala presupune determinarea evolutiei viitoare a unui fenomen economic pe baza cercetarii factorilor de influenta.

II. Din punct de vedere al determinarilor cantitative sau al caracteristicilor calitative ale fenomenelor:

- Analiza cantitativa reprezinta cercetare fenomenului prin determinari comensurative exprimate prin greutate, volum, numar, durata etc. Analiza cantitativa se preteaza la aplicarea metodelor matematice moderne.

- Analiza calitativa urmareste esenta fenomenului, insusirile sale esentiale, factorii care sint de aceeasi natura cu fenomenul analizat.

III. Dupa nivelul la care se desfasoera analiza economico-financiara:

- Analiza microeconomica se desfasoara la nivelul firmei si se refera la starea firmei, rezultatele obtinute si factorii care determina starea si rezultatele.

- Analiza macroeconomica are ca sfera de aplicare ramurile economiei, economia nationala sau mondiala.

Mihailescu N. - ,,Analiza activitatii economico-financiara",

Editura Victor, Bucuresti 2001

2. Botnari N. - ,,Finantele intreprinderii"

Editura ASEM, Chisinau 2006

3. Cojocaru C.C. - ,,Analiza economico-financiara"

Editura Economica, Bucuresti 1997

4. Manolescu Gh., Petre I - ,,Finantele intreprinderii"

Editura Fundatia Romania de miine, Bucuresti 1999

5. Stanescu C., Isfanescu A., Baicusi A. - ,,Analiza economico-financiara"

Editura Economica, Bucuresti 1996

6. Neagoe I. - ,,Finantele intreprinderii"

Editura ANCAROM, Iasi 1997

7. Onofrei M. - ,,Finantele intreprinderii"

Editura Economica, Bucuresti 2004

8. Toma M., Berezanu P. - ,,Finantele si gestiunea financiara"

Editura Economica, Bucuresti 1998

9. Toma M., Felicia A. - ,,Finantele si gestiunea financiara a intreprinderii" editia a II-a,

Editura Economica, Bucuresti 2003

10. Berezanu P. - ,,Gestiunea financiara a intreprinderii"

Editura A.S.E., Bucuresti 2001

11. Bran P. - ,,Finantele intreprinderii"

Editura Economica, Bucuresti 1997

12. Nederita A:, Bucur V., Caraus M. - ,,Contabilitate financiara" editia a II-a,

A.S.E.M., Editura ACAP, Chisinau 2005

13. Buse L. - ,,Analiza economico-financiara"

Editura Economica, Bucuresti 2005

14. Georgescu N. - ,,Analiza bilantului contabil"

Editura Economica, Bucuresti 1999

15. Tiriulnicova N., Paladi V., Gavriliuc L. - ,,Analiza rapoartelor financiare"

A.S.E.M., Editura Tipografia Centrala, Chisinau 2004

16. Balanuta V. - ,,Analiza gestionara"

A.S.E.M., Chisinau 2004

17. Bancila N. - ,,Gestiunea financiara a intreprinderii"

Editura Economica, Chisinau

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.