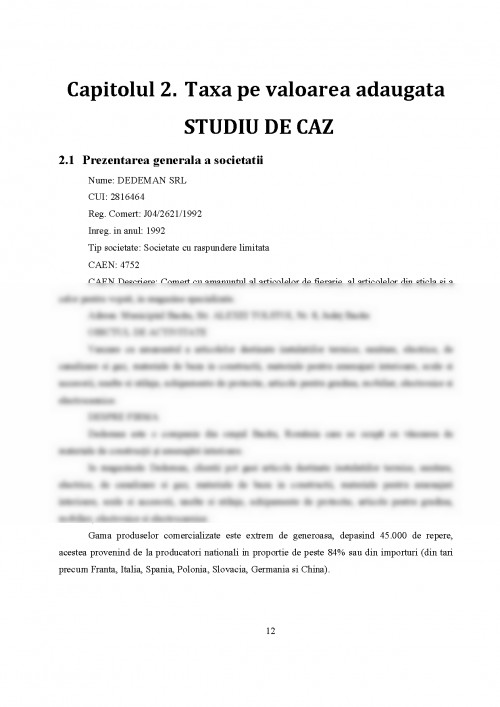

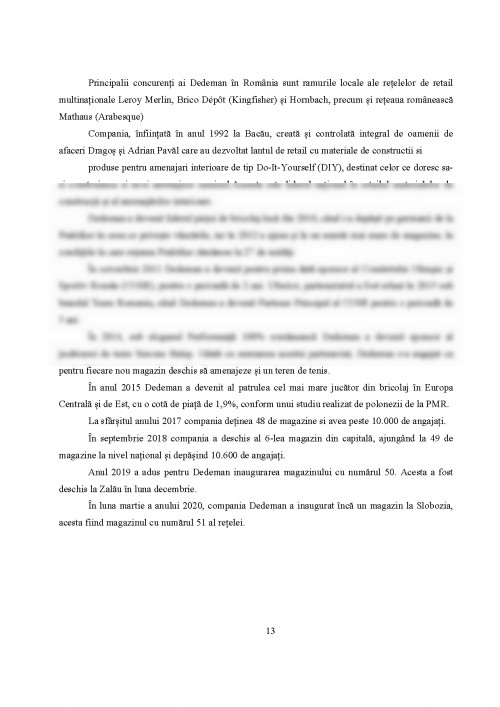

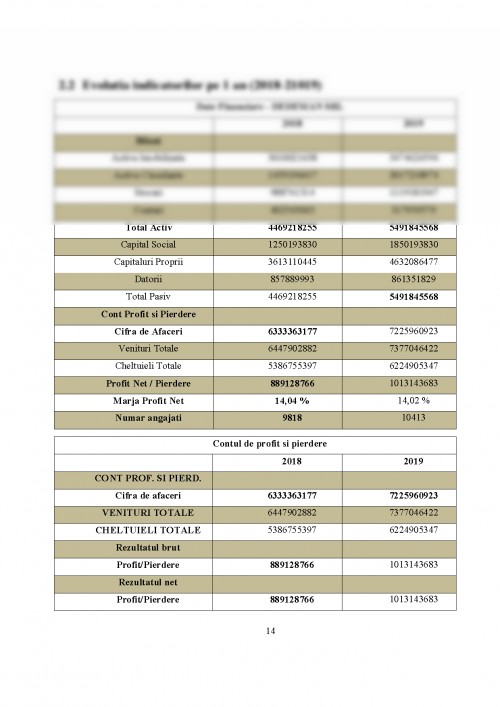

Capitolul 1. TVA si baza impozabila

1.1 Conceptul de baza impozabila

Baza de impozitare, o reprezintă contravaloarea bunurilor livrate sau serviciilor prestate, exclusiv taxa pe valoarea adăugată. Baza de impozitare cuprinde impozitele, taxele și cheltuielile accesorii cum ar fi: comisioanele, cheltuielile de ambalare, transport și asigurare.

Nu se cuprind în baza de impozitare următoarele:

a) rabaturile, remizele și alte reduceri de preț acordate de furnizori direct clienților;

b) penalizările solicitate pentru neîndeplinirea totală sau parțială a obligațiilor contractuale;

c) dobânzile percepute pentru: plăți cu întârziere, vânzări cu plata în rate, operațiuni de leasing;

d) sumele achitate de furnizor sau prestator în contul clientului și care apoi se decontează acestuia;

e) ambalajele care circulă între furnizorii de marfă și clienți, prin schimb, fără facturare.

f) taxa de reclamășI publicitate șI taxa hotelieră.

În practică există situația în care baza de impozitare este ajustată (redusă). De exemplu în cazul refuzurilor totale sau parțiale privind cantitatea, calitatea sau prețurile sau în cazul în care contravaloarea bunurilor nu se mai poate încasa din cauza falimentului beneficiarului.

Baza de impozitare pentru importul de bunuri este constituită din valoarea în vamă, la care se adaugă taxele vamale, comisionul vamal, accizele și alte taxe.

Spre exemplu, baza impozabilă a impozitului pe veniturile microîntreprinderilor o constituie veniturile din orice sursă. (art. 1127 C.f.).

Baza impozabilă este reprezentată de totalul veniturilor asupra cărora se aplică cota de impozit.

În legislația fiscală se folosesc, cu același sens, noțiunile: baza impozabilă; bază impozabilă; baza de impozitare; baza de impunere;masa impozabila.

În literatura de specialitate și în reglementările fiscale mai vechi se întâlnește și noțiunea de „materie impozabilă” cu sensul de „bază impozabilă”.

Spre exemplu, în „Hotărârea Guvernului nr. 1.278/2002 privind aprobarea Normelor metodologice pentru aplicarea Ordonanței Guvernului nr. 36/2002 privind impozitele și taxele locale” „materia impozabilă” este definită ca fiind mulțimea obiectelor impozabile sau taxabile, cum ar fi: clădirile, terenurile, mijloacele de transport, vehiculele, afișele, panourile publicitare, firmele instalate la locul exercitării activității, succesiunile etc. (H.G. nr. 1.278/2002).

„Materia impozabilă” este un obiect, un bun, o valoare, un venit care, în baza legislației în vigoare, este supus impozitelor, taxelor, contribuțiilor sau altor obligații bugetare.

„Determinarea materiei impozabile”, sau „determinarea bazei impozabile” înseamnă identificarea și luarea în evidență a materiei impozabile (de către organele fiscale, prin metodele specifice), stabilirea obiectului impozabil și a bazei impozabile.

Noțiunile „baza impozabilă”, „baza de calcul a impozitului” și „materia impozabilă” sunt noțiuni similare, sinonime.

„Obiectul impozabil”, sau „obiectul impunerii” îl reprezintă „materia supusă impunerii”, adică „materia impozabilă”, „baza impozabilă”.

La impozitele directe, cele mai frecvente „obiecte ale impunerii” sunt: veniturile (impozabile, din: salarii; pensii; prestări de servicii; închirieri; dobânzi; vânzări de imobile); profiturile; dividendele, averea (clădirile, terenurile).

La impozitele indirecte, cele mai frecvente „obiecte ale impunerii” sunt: vânzări de produse, lucrări și servicii supuse accizelor și taxei pe valoarea adăugată (t.v.a.); produsele, lucrările și serviciile exportate și/sau importate (supuse taxelor vamale, accizelor și/sau t.v.a.).

„Obiectul impozabil” poate fi sau nu același cu „baza impozabilă”.

Exemple de „obiecte impozabile” care corespund cu „baza impozabilă”: „venitul”, „profitul”, „dividendele”, „prețul”, „tariful”.

Exemple de „obiecte impozabile” care nu corespund cu „baza impozabilă”:

1. În cazul clădirilor deținute de persoanele juridice, „obiectul impozabil” este „clădirea”, iar „baza impozabilă” o constituie „valoarea clădirii”. Impozitul pe clădirile deținute de persoanele juridice se calculează prin aplicarea unei cote de impozitare asupra valorii de inventar a clădirii.

2. În cazul autovehiculelor, „obiectul impozabil” este „autovehiculul”, iar „baza impozabilă” o constituie „capacitatea cilindrică a autovehiculului”. Impozitul pe mijlocul de transport se calculează în funcție de capacitatea cilindrică a acestuia, prin înmulțirea fiecărei grupe de 200 cm3 sau fracțiune din aceasta cu suma corespunzătoare din tabelul prevăzut în Codul fiscal la art. 263 alin. (2).

În unele lucrări, în special universitare (în care se spune totul despre nimic) se întâlnește și noțiunea de „obiect al venitului bugetar” folosită cu următoarele sensuri: „obiect din care se obțin venituri bugetare”; „obiect supus obligațiilor bugetare”; „obiect supus impozitelor, taxelor, contribuțiilor și altor obligații bugetare”.

De reținut că noțiunea de „obiect al venitului bugetar” nu este folosită în niciunul dintre actele normative cu putere de lege apărute vreodată în țara noastră, fapt pentru care această noțiune trebuie eliminată definitiv, atât din vorbirea curentă, cât și din lucrările „pseudoștiințifice”.

1. Vanghele Cristian(2020)-Fiscalitate(note de curs),Ed.A.Saguna,Constanta

2. Gabriel Biris(2012)-Despre fiscalitate si competitivitate,Ed.Universul Juridic,Bucuresti

3. Ioana Maria Costea(2016)-Fiscalitate europeana,Ed.Hamangiu,Bucuresti

4. http://docshare02.docshare.tips/files/19581/195812136.pdf

5. https://legestart.ro/baza-impozabila-materia-impozabila-obiectul-impozabil/

6. https://lege5.ro/Gratuit/ha4tomrvge/baza-de-impozitare-norma-metodologica?dp=ha3tgmzwgq3ti

7. https://www.noulcodfiscal.ro/titlu-3/articol-53.html

8. https://europa.eu/youreurope/business/taxation/vat/vat-rules-rates/index_ro.htm

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.