Performantele obtinute de o intreprindere sunt informatii pretioase pentru majoritatea utilizatorilor , fiind esentiale in economiile bazate pe investitii private. Furnizarea de informatii despre rezultatele obtinute de intreprindere in urma desfasurarii activitatii sale pentru indeplinirea obiectului sau de activitate revine situatiilor financiare anuale ale intreprinderii.

Prin intermediul acestora sunt oferite informatii unei sfere largi de utilizatori cum ar fi : investitorii, actuali sau potentiali, salariatii, creditorii, furnizorii si alti creditori comerciali, clientii, conducatorii intreprinderilor respective, care vor lua decizii economice bazate pe analiza acestor informatii.

Nevoile informationale ale fiecarei categorii de investitori se concretizeaza astfel : investitorii vor evalua posibilitatile de cumparare, vanzare sau pastrare a actiunilor intreprinderii ; salariatii vor avea informatii privind stabilitatea si profitabilitatea intreprinderii luand decizii privind considerarea altor oportunutati profesionale sau schimbarea locurilor de munca; creditorii vor determina capacitatea de plata a intreprinderii stabilind majorarea, reducerea sau pastrarea in continuare a nivelului creditelor si imprumuturilor acordate; furnizorii si ceilalti creditori comerciali vor evalua gradul de solvabilitate al intreprinderii pronuntandu-se asupra initierii de noi legaturi comerciale, acordarea sau anularea facilitatilor comerciale; clientii vor lua decizii privind cumpararea produselor firmei si colaborari pe termen lung, iar conducatorii intreprinderii iau decizii privind operatiunile pa care urmeaza sa le intreprinda pentru bunul mers al intreprinderii.

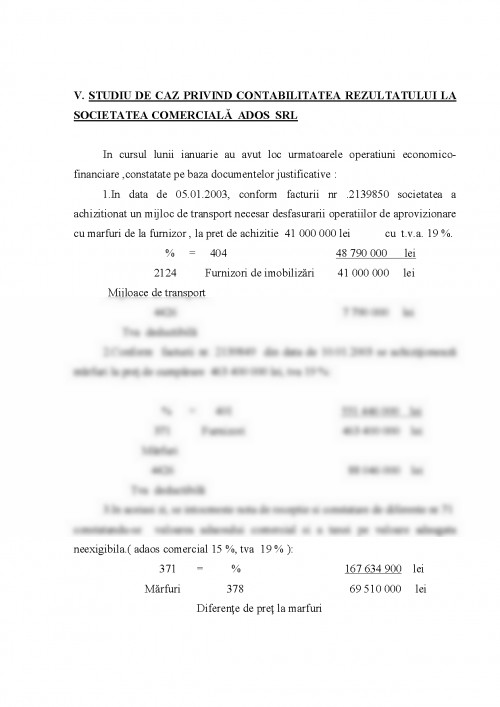

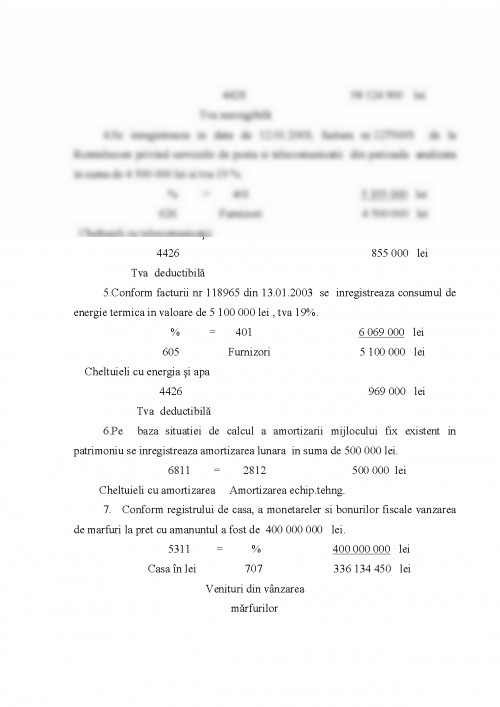

II. DETERMINAREA REZULTATULUI EXRCITIULUI

In general, rezultatul contabil inainte de impozitare se determina ca diferenta intre veniturile obtinute din livrarea bunurilor mobile, serviciilor prestate si lucrarilor executate, din vanzarea bunurilor imobile, inclusiv din castiguri din orice sursa si cheltuielile efectuate pentru realizarea acestor venituri.

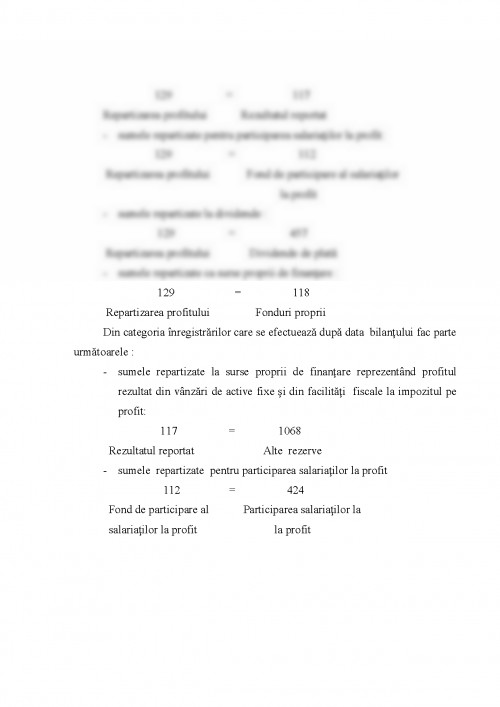

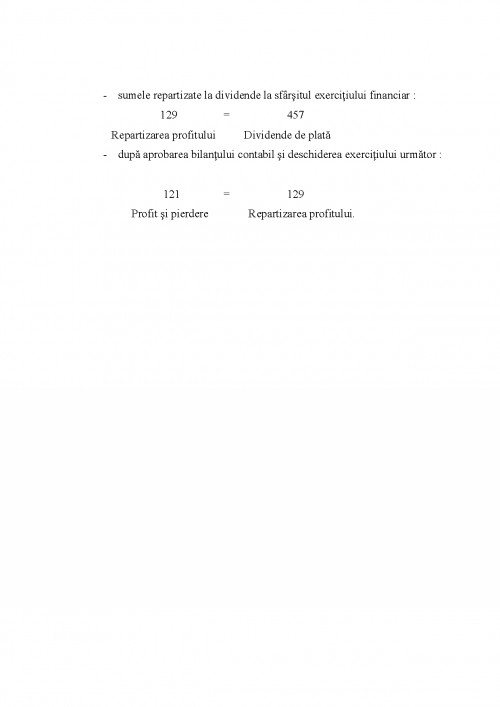

Din punct de vedere contabil pentru a stabili rezultatul exercitiului se procedeaza la inchiderea conturilor de venituri si cheltuieli, astfel:

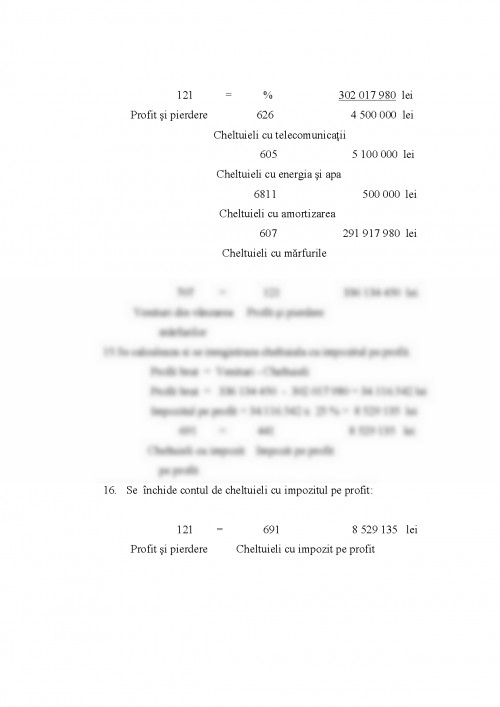

-inchiderea conturilor de cheltuieli pentru soldurile debitoare :

121 = cls . 6

"Profit si pierdere " " Conturi de cheltuieli "

-inchiderea conturilor de venituri, pentru soldurile creditoare :

cls. 7 = 121

"Conturi de venituri " "Profit si pierdere "

In urma acestei operatiuni profitul va fi reflectat prin soldul final creditor al contului 121 "Prodit si pierdere " si se supune impozitarii, iar pierderea se reflecta prin soldul final debitor al aceluiasi cont.

Profitul contabil brut determinat astfel, exprima acel profit care nu a fost influentat de veniturile neimpozabile, cheltuielile nedeductibile, alte sume nedeductibile prevazute prin lege, in vederea determinarii profitului fiscal impozabil si a impozitului pe profit.

PROFIT BRUT = VENITURI TOTALE - CHELTUIELI TOTALE

Veniturile totale reprezinta sumele sau valorile incasate ori de incasat cu urmatoarea structura : venituri din exploatare,respectiv venituri

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.